奈雪的茶通过港交所聆讯,去年占据国内高端现制茶饮18.9%市场份额

6月6日,据港交所文件,奈雪的茶通过港交所上市聆讯,同时更新了招股书

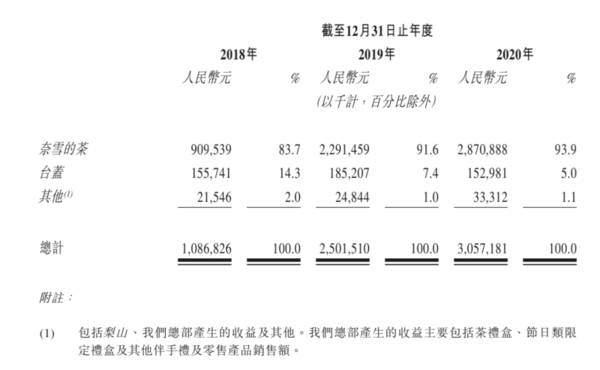

更新后资料显示,2018年-2020年,公司总营收分别为10.9亿元、25.0亿元、30.6亿元,其中奈雪的茶茶饮店所产生的收益分别为9.1亿元、22.91亿元、28.7亿元,相关外卖订单占比逐年增长,2020年占比已超30%。

盈利方面,公司经调整净亏损(非国际财务报告准则计量)由2018年的人民币5660万元減少至2019年的人民币1170万元,并进一步扭转为2020年的经调整净利润(非国际财务报告准则计量)约人民币1660万元。

根据灼识咨询的资料,按2020年零售消费总值计,奈雪的茶在中国整体现制茶饮店行业中为第七大茶饮品牌,市场份额为3.9%;

在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%

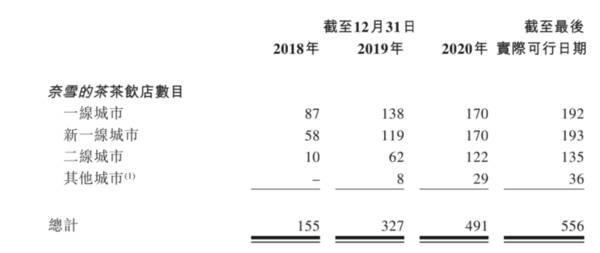

门店网络方面,招股书显示,截至最后实际可行日期,奈雪的茶茶饮店共计556家,主要集中在一线及新一线城市,会员数量近3500万。

据了解,目前上述茶饮店共有两种店型,一种为奈雪的茶标准茶饮店(包括具有多元化奈雪的茶概念店,如奈雪梦工厂、奈雪的礼物店及奈雪Bla Bla Bar),另一种则是奈雪PRO茶饮店。

根据奈雪招股书,连续三年原料成本都占比最高,依次为35.3%、36.6%、37.9%。奈雪创立于2015年,是第一批坚持使用鲜果、鲜奶以及优质茗茶的新茶饮品牌,高达37.9%的原料占比,比咖啡行业高出近一倍。奈雪创始人彭心也不止一次对此回应过“不会降低原料成本”。此前有媒体报道,深圳本地基金投资人表示,奈雪的原材料成本占比超过35%最初的确让投资人有些担忧,但和创始人聊过以及亲自体验产品之后,便理解了,“奈雪路演过程中,他们给我们带了奈雪的产品,让我们现场体验。而路演结束后我们也点了其他品牌同款产品作对比,发现奈雪在口感上、原料分量上都有明显优势。”

此前外界盛传的“租金成本高”对于奈雪并不成立,此项成本(使用权资产折旧)2020年占比仅约11.5%。已经成为头部品牌的奈雪在租金、点位等方面议价能力颇高,大型商圈为引进茶饮头部品牌入驻往往会以租金作为让渡。而奈雪在全国各大型商超也通常会拿到星巴克隔壁的位置,可见其品牌议价能力。

编辑按:本文转载至微信公众号 “财经女记者部落” ,贝壳投研经授发布

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

突遭下架的人人视频,为何走不出版权困境?

脱水研报

-

2016年2月,国务院印发《关于煤炭行业化解过剩产能实现脱困发展的意见》(国发〔2016〕7号),意见指出:“从2016年开始,用3至5年的时间,退出煤炭产能5

-

据华安证券研报分析,万科在三条红线限制下,可以依托出色的经营状况、业务布局、及稳健的财务条件跳脱桎梏,“以不变应万变”。在自身拿地、销售、业务布局等方面更加“自

-

康泰生物成立于1992年,于2017年初创业板上市,主营人用疫苗的研发、生产和销售。据信达证券研报分析,公司五联苗已获得临床批件,未来上市有望实现产品升级。公司

-

通俗地说就是为基因治疗药物提供医药研发外包服务。和元生物于今年三月份刚刚上市,是A股第一家专门从事此细分领域的上市公司,国内同行业企业还有药明康德子公司无锡生基

-

现金流折现是投资要考虑的“第一要素”,有一句话概况了投资的本质,它说:投资就是放弃一种资产,获得另一种资产更多的未来现金流的折现值。而关于其他投资的一切道理不过

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

各级财政积极探索有效方式,支持清洁生产工作。依法落实和完善节能节水、环境保护、资源综合利用相关税收优惠政策,强化绿色金融支持。加强清洁生产审核和评价认证结果应用

-

巨化股份(600160)是全球甲烷氯化物龙头,产能在65万吨左右。其二氯甲烷少部分用于F32原料,主要外销,直接受益于价格上涨。鲁西化工(000830)现有二

-

凯伦股份(300715)开发的全生命周期光伏屋面“cspv”系统, 将公司单层屋面系统与光伏发电系统有机结合起来,有效解决了传统光伏屋面的痛点。东南网架(00

-

天风证券杨诚笑认为,2020年开始,新能源车市场进入了百花齐放的阶段,供给占比以及消费者可选空间大幅增加。低原料保障的小钴盐厂从今年4月中旬开始亏损,经过3个月

-

十四五粗钢产量进入平台区,同时伴随部分成熟度高、实用性强的低碳冶金技术运用,将更好地促进行业从总量上实现碳达峰。机构分析表示,从技术成熟度和减碳幅度来看,高效电

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、