创新药出海第一惨案:临床大“溃败”,康弘药业连续2天跌停,市值蒸发52亿

国内竞争越来越激烈,出海成为不少药企选择的策略之一。但显然,出海难度不小,即便是在国内市场已经被证明的产品。

康弘药业,便是最好的例子。康弘药业VEGF单抗康柏西普自2013年在国内上市至今,凭借良好的竞争格局,累计销售额突破40亿元,是当之无愧的现金奶牛。

随着市场布局者越来越多,康弘药业将目光瞄准海外,2018年开启了康柏西普全球临床试验。

遗憾的是,虽然康柏西普在国内临床数据“爆表”,海外临床却遭遇“黑天鹅”。4月9日,康弘药业宣布康柏西普全球临床失败。

巨大的反差,不仅让公司已经投入的研发费用打水漂,更是反噬股价。4月12日、13日,康弘药业连续两日跌停,市值蒸发51.64亿。

预期很美好,但预期破灭的时候,需要付出的代价也不小。

国内先发优势明显,

年销售超10亿

VEGF是目前发现的最强烈的血管生成因子。VEGF在体内过度表达,会诱导生成丰富的血管。这不仅是众多肿瘤的致病因素之一,也是不少眼部疾病的罪魁祸首。

正所谓对症下药,如果能有一款药物,能够调节身体机能,减少VEGF过度表达,前景显然不错。VEGF单抗,便是这样一款产品。

2006年,凭借疗效以及安全性优势,全球首款针对眼疾的VEGF单抗——雷珠单抗一经上市便大放异彩。

上市当年,雷珠单抗销售额便达5.2亿美元,上市第二年销售额为14.3亿美元,直接迈入“重磅炸弹”药物行列。

不过,在VEGF单抗领域,“最大赢家”却是阿柏西普。2011年11月,再生元和拜耳联合研发的VEGF单抗阿柏西普获FDA批准上市。

相比于雷珠单抗,阿柏西普结构做了特殊改造。相比雷珠单抗结合的靶点更多,亲和力更强,作用更加持久。

在头对头试验中,阿柏西普疗效与雷珠单抗相当,而不良反应发生率绝对值低于雷珠单抗,并且注射频次更少。

基于这些优势,阿柏西普上市后,销售额很快便超过了雷珠单抗。2020年,阿柏西普全球销售额已经接近80亿美金。

康弘药业的康柏西普,则是全球第三款、国内首款国产VEGF单抗。在国内获批上市后,康柏西普凭借先发和性价比优势,销售额迅速上升。

2019年,康柏西普年销售额达11.55亿元,占康弘药业总营收的35.47%。康柏西普上市以来,累计销售额超过40亿元,妥妥的现金奶牛产品。

国内大卖之际,康弘药业将目光瞄向海外。2018年5月,康弘药业启动康柏西普治疗新生血管性(湿性)年龄相关黄斑变性患者的全球三期临床试验PANDA,头对头比照阿柏西普。

康柏西普打败阿柏西普不无可能。实际上,康柏西普是基于阿柏西普改造而来,两者结构类似。

只不过,康柏西普包含3个机构域,能结合3个靶点,而阿柏西普只有2个。理论上,康柏西普的结合能力会高于阿柏西普,疗效可能更好。

如果这一结论得到验证,康柏西普在海外无疑极具想象力。这,也是诸多投资者的期待。遗憾的是,事与愿违。

国内临床数据爆表,

海外临床铩羽而归

4月9日,康弘药业发布公告称,公司将停止康柏西普在全球的Ⅲ期临床试验。原因是, PANDA试验科学指导委员会认为,PANDA试验未能达到预期目标。

委员会认为,该试验在全球公共卫生事件期间,大量受试者偏离试验规定的给药方案。这也可以理解,疫情之下,海外各国均出台了相关管控措施。

根据公告,疫情导致大量受试者脱落、失访、超窗,完全符合PANDA试验给药方案的病例,已逐步降低到不足入组病例的40%。

当然,除疫情影响之外,PANDA试验已有数据,没能证明康柏西普具有良好的疗效。

根据现有的中期数据,委员会得出的初步结论是,在亚裔人群的亚组分析中,1mg康柏西普每三个月注射一次的剂量组疗效表现,可能优于整体。也就是说,疗效优势并非绝对,还仅限于亚裔。

实际上,在高达68个试验中心,有一半以上的受试者,视力在注射后较几线变化等于、甚至低于零。这意味着,在68个试验中心,康柏西普对患者毫无作用。这一结果,足够“震撼”。

要知道,康柏西普在国内临床数据并不差。根据康柏西普说明书,在同一适应,国内开展的临床试验治疗效果均是“显著”。

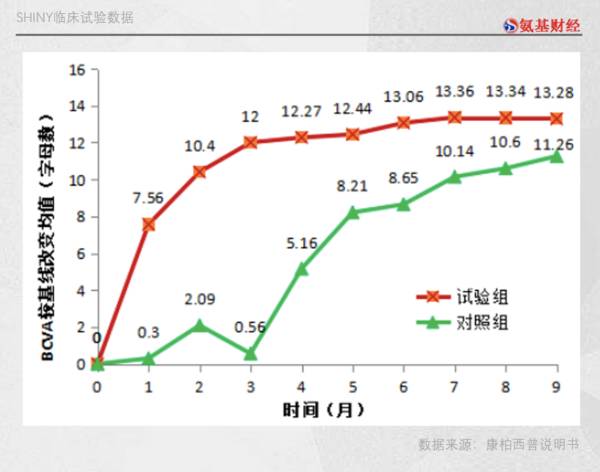

比如在名为SHINY的临床试验中,接受康柏西普治疗3个月的患者,矫正视力平均提高了12个字母,对照组只有0.56个字母。

当然,并不意味着无效的全部是康柏西普组患者。康弘药业在11日召开的投资者交流会上表示,该分析是基于康柏西普和阿柏西普的所有入组患者。

但管理层也未明确,无效受试者究竟多少来自康柏西普患者组,又有多少来自阿柏西普患者组。并且,究竟是什么原因造成这一结果,公司还需分析具体数据后,才能给出答案。

公司表示,将会分析实验数据和各项线索背后的原因,并将对后续进展情况进行及时披露。真相究竟如何,还需时间给予我们答案。

但不管结论如何,康柏西普国际化之路,在短期内已经被堵死。这对于康弘药业来说,是个不小的打击。

出海短期无望,

国内竞品仿制药将登场

康柏西普上市后,之所以能够迅速放量,很重要一个原因是,竞争格局较好。虽然阿柏西普在海外大放异彩,但直到2018年2月,才在国内获批上市。

在此之前,国内获批用于眼科的VEGF单抗,只有康柏西普和雷珠单抗。康柏西普是唯一获批的国产产品。

相比雷珠单抗等,康柏西普具有年用药针次少、用药金额更低的优势,这才迅速占据了市场份额。目前,康柏西普和雷珠单抗都已经进入医保。

报销后,患者使用康柏西普自费金额为1.04万元,而使用雷珠单抗费用依然高达3.36万元。

显而易见的是,面对国内巨大市场,没有人会弃之不顾。阿柏西普2018年获批上市后,在2019年年底的医保谈判便选择大幅降价的方式进入医保。

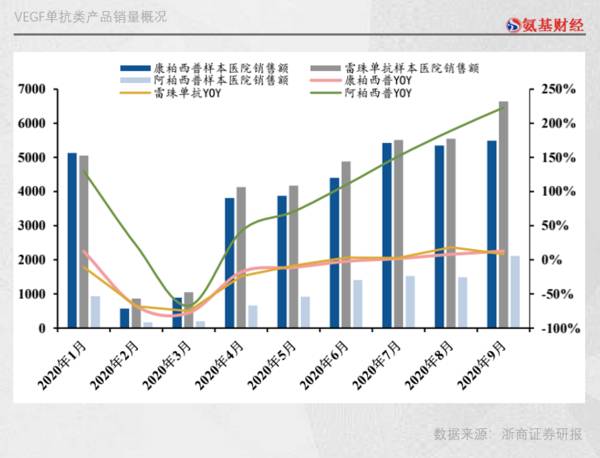

进入医保后,阿柏西普再国内样本医院的销售额开始大幅增长。可以看到,去年9月份,阿柏西普样本医院销售额已经超过2000万元,接近康柏西普的一半。

而雷珠单抗虽然价格要比康柏西普高不少,表现却依然强势,销售额依然碾压康柏西普。

相比两款竞品,更让人担心的是“类似药”。由于阿柏西普与雷珠单抗的专利在2020年至2021年陆续到期,生物类似药距离进入市场已经不远。

在雷珠单抗方面,齐鲁制药的类似药QL1205于2019年7月进入临床三期阶段,适应症为湿性年龄相关性黄斑。

在阿柏西普方面,齐鲁制药也有布局,类似药QL1207治疗湿性年龄相关性黄斑变性的临床试验,在2019年5月便已进入III期临床阶段。

提到齐鲁制药,相信大家不会陌生。作为仿制药巨头之一,齐鲁制药一直扮演价格屠夫的角色,销售能力也堪称爆表。随着齐鲁制药产品获批上市,对市场的影响不言而喻。

除齐鲁制药外,博安生物的阿柏西普也已经于2020年11月进入三期临床。

显然,康柏西普在国内市场躺着赚钱的日子已经不多。这种情况下,出海对于康柏西普的重要性,不言而喻。

全球临床失败,不仅扼杀了短期内出海的希望,更可能“反噬”国内市场。这种情况下,难怪投资者用脚投票。

编辑按:本文转载至微信公众号 “ 氨基财经 ” 贝壳投研经授发布 。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

中国最会赚钱女婿:从30万到830亿,60后海归如何靠药妆逆袭

脱水研报

-

据说,当年老板刘会平身上只有4000块钱现金,他靠着这点钱在上海开了一家叫“刘师傅大包”的店。后来“刘师傅大包”变成了“巴比食品”。再后来“巴比食品”上市成为了

-

公司的产品目前有700多个,产品开发思路十分清晰,即一个核心品牌牛栏山、两条产品线,分别为清香二锅头和浓香陈酿,并针对不同区域消费特点推动不同产品。(1)清香二

-

公司自20年起基本面出现改善,随着定增过会引入新股东、新行长到任并完成职业经理人制度改革、存量大户不良基本出清,此前压制公司估值的因素都已消散。据申港证券研报分

-

1月20日下午,国家卫健委疾控局表示,全国各地返乡人员(不分高中低风险)需持7日以内的核酸阴性检测证明才能返乡(跨省),且检测费用需要自行承担。根据

-

天齐锂业股份有限公司始建于1992 年,并于 2010 年在深圳证券交易所上 市。近三十年来,公司始终牢记“共创锂想”的使命,稳步发展成为中国和全球领先的,集上

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

网通芯片需求吃紧的现象已持续一段时间,在供应紧张情形下,助涨下游客户的囤货气势。目前WiFi、交换器及乙太网络芯片报价均持续上涨,例如可以通用在终端PC、工业电

-

国泰君安证券认为,全国碳排放权交易系统作为全国碳市场建设中至关重要的基础设施,上海联交所已积极做好运行保障工作,期待碳交易正式开展。随着碳排放额度的收紧,碳交易

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

-

国元证券贺茂飞认为,Wi-Fi是物联网最重要的连接方式之一,将优先受益于物联网的发展。Wi-Fi MCU从家电应用向非家电应用加速渗透,包括灯、门锁、个人穿戴产

-

据中信证券测算,2025年我国有机硅在电子电器领域的市场将达到150亿元,年复合增长率为11.6%。供给方面,有机硅行业具有高准入门槛、高技术壁垒、高资金壁垒等

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个