谁是中国化妆品之王?

编辑按:本文转载至微信公众号“市值观察”,飞鲸投研经授发布 。

最近两周,A股整体表现萎靡,市场泥沙俱下,化妆品板块亦没有逃脱被抛售的命运。

其中,珀莱雅10天累跌8%,基本回吐了今年以来的涨幅,同行则有些惨不忍睹,贝泰妮同期下跌近7%,近日多次刷新历史新低,较历史高峰累跌60%。华熙生物同期大跌10%,现价较历史高峰回撤近70%。

珀莱雅VS贝泰妮VS华熙生物股价走势图

目前,三家巨头市值不分伯仲,均在450亿元左右。展望未来,谁会成为化妆品国货之王?谁又能复制下一个雅诗兰黛(12年40倍)的投资神话?

赛道可期

爱美之心,人皆有之。

这种需求是永续的,且是全民级消费,一旦认定某个品牌养成习惯后,一般情况下会终身复购。这种商业模式迷人而又持久,可以给化妆品企业源源不断创造自由现金流,壮大自身现有价值,回馈股东。

这跟普通制造业生意模式有着天然不同的宿命,后者赚到的钱并不能高额分红,因为需要不断扩大产能以及生产能力维持经营,最终发现几乎所有的资产都变成了过剩产能。

从这个维度看,化妆品赛道可以跑出穿越周期的优秀公司。当然,有没有良好投资价值,还需要看公司所处行业的增长前景以及公司自身的成长性。

过去十年,化妆品行业每年保持了10%的增速,市场规模翻了一倍还要多。到2021年,规模已经高达5686亿元。其中,第一大细分领域是护肤品,占据半壁江山,其次是彩妆占11%,其余防晒、口腔护理、香水等领域占比相对较小,且增速较慢。可见,化妆品行业目前还未陷入内卷,未来至少几年内还能保持一个较好增长,且机会主要聚焦中份额更大的护肤品领域。

行业内部结构来看,市场正在发生集中度提升以及国产替代的逻辑。2020年,中国化妆品前三、前五、前五市占率分别为26%、32%、43%,较2017年提升了4%-5%不等。

从2020年开始,监管出台了诸多化妆品相关政策。尤其是《化妆品监督管理条例》,会对化妆品行业会产生深远影响,因为该条例从原材料溯源、功效评价、合规经营等方面进行了严格规范与监管。此外,各省也逐渐加大了对化妆品企业违法生产、虚假宣传、不符合技术规范等行为的惩戒力度。

此举无疑提高了行业经营的门槛,有利于阻挡部分行业外资本加入化妆品领域来内卷,另一方面也将加速中小化妆品企业淘汰出市场,利于集中度提升。

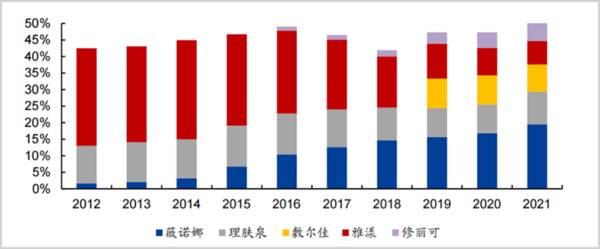

此外,国产替代也悄然发生在化妆品行业。尤其是贝泰妮旗下品牌薇诺娜在皮肤学级护肤品领域完成了对于外资主导市场格局的颠覆。2012-2021年,薇诺娜市场占有率从1.6%猛增至20%,成为新的霸主。而过去外资主导品牌雅漾、薇姿市占率已经掉到个位数了。

五大品牌在皮肤学级护肤品市场份额,来源:华福证券

综上来看,三家巨头还有比较大的空间可以施展。一方面,化妆品还有增量蛋糕,行业结构内部升级,中高端占比逐年升高。另一方面,伴随着中小化妆品企业加速退潮,叠加欧美日韩等部分外资品牌份额的下降,利于本土龙头企业提升市场集中度。

从更高的宏观角度来讲,化妆品行业不会有房地产、教育、医疗那样的重大政策风险,相反政策会鼓励化妆品消费,因为未来中国经济的重点在“内循环”,在于消费引擎拉动。

谁机会更大?

化妆品行业整体会有中长期机会,但谁的机会更大呢?

我们不妨先从三家过去的经营状况找一找答案。

过去五年,珀莱雅、贝泰妮、华熙生物营收年复合增速分别为28%、42%、50%,归母净利润年复合增速分别为30%、42%、23%。从业绩维度来看,三家在过去五年均实现了高速增长,其中贝泰妮最为亮眼。

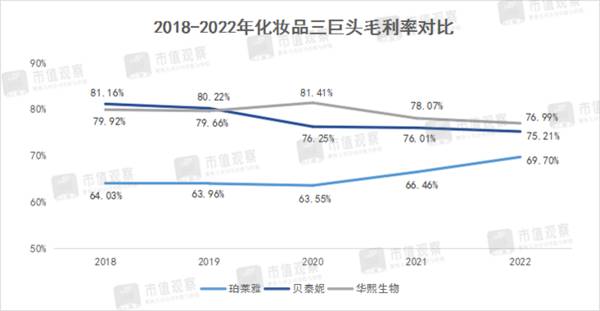

截止去年末,三家公司的毛利率分别为69.7%、75.21%、76.99%。而2018年末分别为64%、81.2%、79.9%。可以看到,最近五年唯有珀莱雅毛利率在大幅提升,主要逻辑有两点。

一是加速渠道变革,线上直销比例从2018年的20%大幅提升至去年末的70%,线上渠道总占比已经高达九成,而过去主流的线下日化渠道已经大幅萎缩。

二是珀莱雅产品销售结构发生了一些变化,由过去卖大众补水保湿套装逐步向高端抗衰产品切入,客单价提升较为明显。

再看净利率,2022年三家分别为13.02%、17.8%、15.4%,较2018年末提升0.88%、-0.25%、-18.44%。其中,华熙生物净利率下降最快,主要是因为最近几年从玻尿酸原料业务大力转型切入护肤品赛道,后者业务在全年已经占到了七成以上。不过,化妆品企业都有一个弊病,除了拼产品,最重要的就是拼营销。三家销售费用率都很高,均在43%以上,以致于毛利率与净利率有一道很大的鸿沟。

再看ROE,去年末三家分别为25.5%、20.4%、15.7%。ROE是资本市场很器重的衡量企业综合盈利能力的指标,因为商业本质就是赚钱,就是看投入产出。巴菲特曾言,持有股票的长期收益率接近于企业的ROE。

从过去几年的经营表现维度来看,珀莱雅和贝泰妮业绩增速以及盈利能力相对更强,尤其是珀莱雅上升势头较为明显,而华熙生物则有一些掉队。

资本市场又是如何看待这三家的呢?

首先看估值,这是场内所有资金投出的票。截至4月28日,珀莱雅最高,PE-TTM为54.9倍,贝泰妮45.4倍,华熙生物49.3倍。

再看机构态度。北向资金重仓珀莱雅125亿元,持仓比例24%,为公司第二大股东。而持仓贝泰妮和华熙生物为8.8亿元、7.6亿元,持仓比例均不足2%。公募基金方面,截止去年底,分别持有32亿元、26亿元、9亿元。

从市场定价以及机构层面来看,珀莱雅更胜一筹。

站位很重要

股票的现有价值是未来自由现金流的折现。未来谁的业绩能够保持高速增长且具备持续性,现金流折现就高,估值也会更高。

对于化妆品企业而言,要保持业绩持续的靓丽表现,其产品结构就要靠齐中高端,未来才会有持续增长的基础。这跟白酒行业其实没有本质区别,谁高端谁在未来竞争中就越有利。

护肤品功效主要有补水保湿、美白防晒、舒敏修复、抗皱抗衰,需求层次越来越高,产品价格和经营壁垒也越来越高。补水保湿是护肤品最基础需求,亦是经营门槛最低、国产化妆品企业扎堆的细分领域。

而高端抗皱抗衰是外资品牌占据强势地位的领域。主要是外资品牌早早杀入国内市场,拥有大量成分专利,且品牌经过长期化运营,给消费者带来一种外资品牌高端的固有心智。这亦是国内化妆品企业迟迟不易突破圈层的重要逻辑。

但伴随着国货思潮的涌现,消费者对于国产化妆品的印象发生了很大的改观。当然更为重要的是,近几年化妆品行业销售渠道、营销模式发生了非常深刻的变革,为本土企业创造了翻身的机会。

珀莱雅在2019年抓住短视频风潮以及直播电商红利,大胆尝试爆品策略。力推的黑海盐泡泡面膜成为现象级爆品,天猫月销百万盒,打破天猫美妆销售历史,同时在抖音美妆榜单上也位列第一,抬升了消费者对于珀莱雅品牌的认知,算是出圈了。

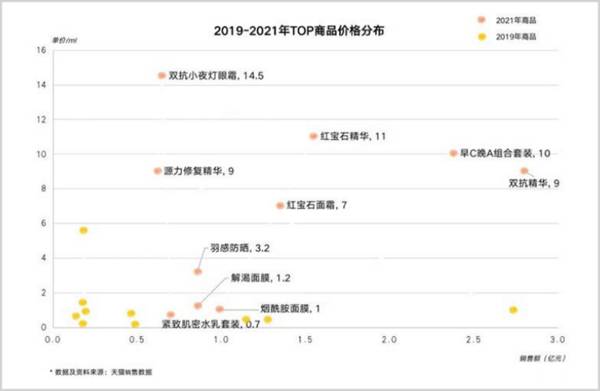

2020年,珀莱雅开始走大单品策略,顺势推出红宝石和双抗精华,切入高端抗衰领域,斩获颇丰。销量方面,截止去年上半年,公司大单品(红宝石、双抗、源力等系列)占珀莱雅品牌35%以上,占天猫平台65%以上,占抖音平台50%左右。

价格方面,客单价从过去百元已经突破到200元以上。高端产品有一个好处就是,可以持续提价,比如第二代红宝石精华就比第一代提价了40%,前后时间仅仅只有一年。

珀莱雅2021VS2019年核心单品价格对比,来源:浙商证券

薇诺娜营收占比贝泰妮的98%,专注在舒敏修复上,算是定位中端。过去几年,实现了40%以上的超高增速,且完成了在皮肤学级护肤品领域市场格局的重塑。

但为何股价一路下跌?

市场可能有两方面担忧。一是担忧其基本盘业务的成长性。2021年,皮肤学级护肤品市场规模为283亿元,相比抗衰市场的820亿元(欧睿预测2026年提升至1500亿元),差距较大。其次渗透率已经比较高了,从2014年的1.46%大幅提升至2021年的4.98%,目前已经高于美国、日本以及韩国。

二来,贝泰妮切入抗衰高端领域,不确定较大。去年7月,贝泰妮推出AOXMED,价格定位在千元以上,目前仍在线下美容院等机构推广,能不能大力出圈尚不可知。

过去几年,华熙生物切入护肤品赛道,围绕玻尿酸做文章,采用了多元化品牌战略,囊括了润百颜、夸迪、米蓓尔、BM肌活。其中,夸迪针对的是冻龄抗初老市场,核心单品为5D玻尿酸精致面膜,米蓓尔则是定位在敏感肌,与贝泰妮是竞争对手。

虽然华熙生物在护肤品也实现了较高增长,但总体表现中规中矩,与珀莱雅与贝泰妮差距较大。不过,夸迪定位抗衰领域,客单价在400-500元,是市场期待未来能够继续发力的。

总之,三家企业在化妆品渠道改革中抓住了电商红利,营收规模都上了一个大大的台阶。而营收结构也更为市场所看重,谁离化妆品高端市场越近,且能站住脚跟与外资品牌正面PK,谁在市场中获得的溢价就会更高,未来的投资潜力也会更大。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

淄博烧烤热下的加盟启示录

脱水研报

-

宝丰能源集团有限公司是一家以煤炭生产及加工利用、经营、销售为主体的大型集团公司,成立于2006年,总部位于宁夏灵武市。公司主营有煤炭生产及加工利用、经营、销售,

-

公司历经60余年发展,拥有全球最大的高纯铝生产基地之一,主营业务设计铝电子新材料、高性能铝合金以及溅射靶材领域。据中泰证券研报分析,公司在国内及全球具备显著技术

-

去再鼎医药最开始是因为中了恒瑞医药的毒,我就是想知道身上有着“创新药光环”的医药企业的“固定资产——机器设备”到底是什么。刚好这时雪球调研团要去再鼎医药,又

-

据信达证券研报分析,公司产品矩阵基本覆盖主流价格带,产品研发实力强劲,目前获注册配方数位于行业前列,产品美誉度高。产品矩阵丰富,价格带多点覆盖,清晰卡位。公司主

-

公司2002年于成立无锡,深耕电源管理芯片,2010年进入三星供应链不断提高份额、产品品类和竞争力,目前品类拓展到电源转换芯片、电源保护新品、霍尔芯片、信号链、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

川财证券陈雳认为,全国碳交易市场开启后,碳配额和CCER(核证自愿减排量)价格均有望大幅提升。随着双碳目标临近,未来碳配额价格将保持长期上行趋势。清洁能源运营企

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法。国外权威机构预测,随着干细胞、免疫细胞以及其他体细胞治疗技术在各种再生医学、肿瘤

-

以实景三维中国为代表的地理信息是支撑新时期数字中国建设的基础性、关键性数据资源。大纲的发布将对各省、自治区、直辖市及各自然资源主管部门、国家林业和草原局、中国地

-

特发信息(000070)、亨通光电(600487)等。

-

点评:双方联合推出一体化游戏开发工具,使开发者们的技术压力得到大幅缓解。 惠程科技(002168)+2.38%控股子公司哆可梦与华为云合作推出了哆可梦云游戏平

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、