财报解读:上市九年亏77亿元,2023年的途牛“等风来”

编辑按:本文转载至微信公众号“美股研究社”,飞鲸投研经授发布 。

图源:途牛 Investor Relations

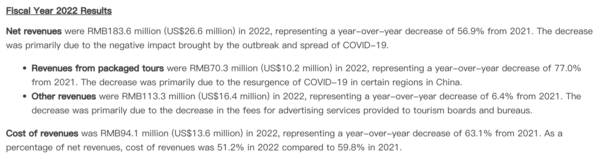

2023年3月17日,途牛披露了2022年全年及Q4财报,2022年,途牛营收为1.84亿元,同比下跌56.9%;净亏损为2.03亿元,上年同期净亏损为1.29亿元。

考虑到2022年Q4,中国疫情逐渐“解冻”,并且在线旅游行业的翘楚携程已经交出了亮眼的业绩报告,途牛营收下跌、亏损扩大的业绩显然难以让资本市场满意。

图源:百度

美东时间3月17日,途牛美股股价单日下跌4.88%,报收1.95美元/股,总市值仅为2.41亿美元。对比来看,同期携程美股股价为36.65美元/股,总市值高达235.20亿美元。

不过值得注意的是,此前途牛的营收支柱是以出境游为核心的跟团游业务,中国直到2023年初才真正意义上恢复公民出境旅游,这或许也预示着,2023年,途牛的业绩将有不小的突破。

主营业务显颓势,途牛囿于打包旅游

财报显示,2022年,途牛跟团游收入为7030万元,占总营收的38.35%;其他收入为1.133亿元,占总营收的61.65%。

仅从此数据来看,可能很多人会以为途牛已经转型为一家依托于其他业务的企业。事实上,这很大程度上都是因为途牛的跟团游业务极速萎缩所致。

以2019年财报为例,当期途牛总营收23亿元,其中跟团游收入为19亿元,占比82.6%;其他收入为3.942亿元,占比17.4%。

图源:安信证券

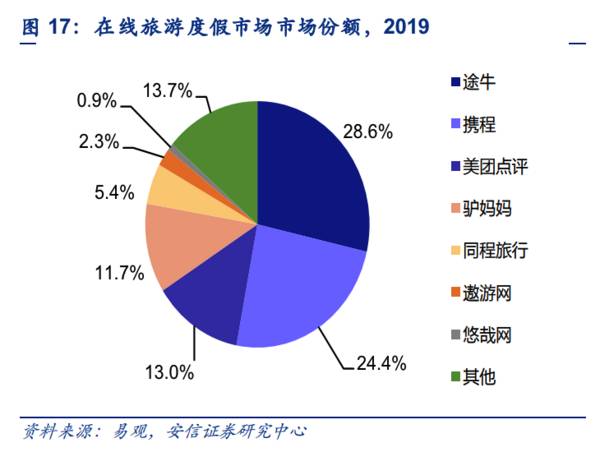

不只2019年,疫情前,途牛跟团游营收占比一直在80%左右,其中旅游出境游产品的交易额占比在60%-70%。可以说,以出境游为核心的跟团游正是途牛相较于携程、美团的差异以及优势所在。安信证券调研数据显示,2019年,在线旅游度假行业(包括在线跟团游和在线自助游)中,途牛以28.6%的份额位居第一。

由于途牛的营收支柱与出境强相关,2020年突如其来的疫情,自然会严重削弱途牛的业绩。

不过不能忽视的是,即使没有疫情,途牛也面临"跟团游故事"讲不通的考验。这主要是因为,打包旅游周期性较长、客单价较高,复购率很低,为了吸引消费者,途牛不得不大手笔地宣传。

2018-2019年,途牛销售和营销费用占总营收的比重分别为34.7%和40.5%。在此之前的2015年前后,途牛的销售和营销费用占比甚至过半。费用过高,带来的直接结果,就是途牛"流血"不断。据统计,截至2022年,途牛上市以来累计亏损约77亿元。

对比来看,专注于机票、酒店和自由行的携程没有途牛高昂的成本负担,因而趁着疫情放开的时代红利,展现出强劲的生命力。财报显示,2022年Q4,携程营收50亿元,同比增长7%;净利润21亿元,同比增长346.64%,创过去三年单季业绩新高。显然,竞争当下,面对表现不佳的业绩,途牛急需破局之道。

挣扎在"生死"边缘,途牛如何脱困?

其实早在2016年,途牛就希望在跟团游业务之外,拓宽新业务,入侵携程的腹地。2016年7月,途牛发布2016年机票酒店战略,全面进军在线机票、酒店预订市场。

随后,途牛祭出了和催熟跟团游业务类似的大手笔宣发战略,不仅与《非诚勿扰》《中国好声音》《奔跑吧,兄弟》等综艺合作,并且还签下周杰伦、林志颖等明星代言。这反映在财报数据上是对利润空间的进一步压缩,财报显示,2015-2017年,途牛亏损46.46亿。

图源:华商情报网

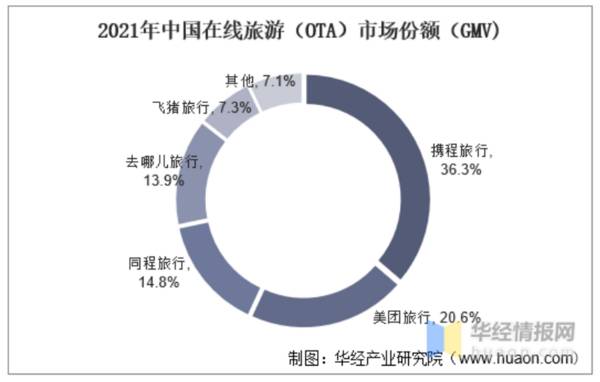

值得注意的是,2016年,中国机票酒店领域已经进入寡头时代,途牛并没有凭借直接的宣发战略,成功挑战携程。华商情报网数据显示,2016年Q3,中国在线旅游市场厂商交易份额中,携程和去哪儿份额为52.3%,到了2021年,此二者的份额依然超50%,而途牛则一直在“Others”队列。

在线机票、酒店预订业务拓展不力,并且过于依赖跟团游业务,决定了途牛的抗打击能力极弱,疫情来临后,途牛屡屡挣扎在"生与死"的边缘。

2020年5月以及2022年4月,因在连续30个交易日中,收盘价一直都低于合规标准每股1.00美元,途牛两次收到退市警告函。

图源:途牛 投资者关系

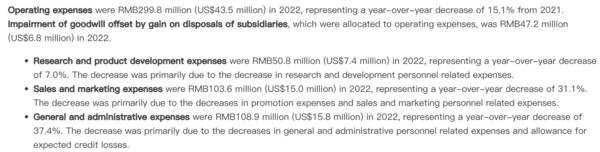

为了给投资者以信心,途牛开始大力削减成本。财报显示,2022年,途牛销售和营销、一般和管理、研究和产品开发费用分别为1.036亿元、1.089亿元、5080万元,分别同比下跌31.1%、37.4%、7.0%。

对此,途牛旅游网创始人、董事长兼首席执行官于敦德表示,"运营上,我们在支持业务发展的同时,将继续执行有效的成本管控措施,提升人效,以促进企业长期健康地发展"。

削减成本虽然有助于控制亏损,但也反过来削弱了途牛跟团游的根基。因为给消费者提供全链条服务以及低频次消费的特征,决定了跟团游业务需要不菲的投入才能运转。2022年,途牛跟团游业务营收仅为7030万元,除了疫情使然,很难说没有削减成本带来的负面影响。而进入2023年,随着旅游行业复苏,途牛或将迎来复兴的曙光。

旅游行业复苏,途牛继续押宝出境游

中国旅游研究院披露的数据显示,预计2023年,中国旅游人数为45.5亿,同比增长80%。出入境游客人数有望超9000万人次,同比翻一番。

对此,于敦德表示,“在新的一年里,随着国内和出境旅游市场逐步重新开放,被压抑的旅行需求的释放将进一步支持该行业的反弹”。

由于此前以出境游为核心的跟团游业务是途牛重要的营收支柱,途牛无疑希望快速推动该业务实现复兴。2022年2月,接受《北京商报》采访时,于敦德表示,“途牛正有计划地筹备出境游产品,迎接期盼已久的曙光”。

从市场的角度来看,出境跟团游确实可以满足消费者的需求。中国旅游研究院披露的数据显示,2018年,携程组织服务的数百万出境游客中,报名跟团游与自由行的人数占比各为50%。跟团游的服务对象主要为有老人或小孩的家庭,出国旅游经验不足、希望省时省力的游客。

与此同时,因为跟团游需要全链条服务能力,经过多年的运营,途牛出境跟团游业务拥有金牌导游、金牌地接、牛人专线、精品小团等优势,相较于携程、美团等平台,具备核心竞争力。

以直营地接社为例,途牛官方披露的数据显示,2021年,公司随往直营地接社客户年度满意度在97%以上,其中有6家随往直营地接社保持在“0差评”的高质量服务水准。

事实上,途牛的出境跟团游业务已经有了增长的前兆。官方资料显示,截至2023年3月2日,途牛近一周出境游人数环比上周增长30%。途牛“2·16会员日”,新西兰目的地单日交易总额破120万元。

也正因此,展望2023年Q1的业绩,途牛预计将实现6010-6430万元的净收入,同比增长45%-55%。

与此同时,途牛也在加速数字化转型,如近期其宣布成为百度文心一言首批生态合作伙伴,双方将在智慧旅游、产品创新、内容服务提升等多个领域开展深度合作,为用户提供更高品质的线上旅游AI解决方案及服务。

此外,途牛也深入直播领域,面向消费者加强旅游产品“种草”,数据显示,2023年1月,途牛在抖音生活服务平台全国的MCN机构中排名第二,单月支付金额过亿。

总而言之,因过于专注以出境游为核心的跟团游业务,过去三年,在疫情的影响下,途牛的业绩持续萎靡,这也让其被资本市场谨慎看待。不过好在,时间来到2022年末,中国疫情逐渐回落,消费者压抑了许久的旅游需求终于可以释放,这其中尤以出境游为甚。

因长时间耕耘出境跟团游,途牛积累了夯实的全链条服务能力,随着市场需求的逐步释放,途牛的业绩或将回暖。但从长期发展来看,由于主营业务受市场环境影响较大,为了掌握发展主动权,途牛还是需要尽快找到第二增长曲线,以增强自身的市场竞争力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

现在,研究中概互联网公司的财报已经毫无意义

脱水研报

-

根据中国产业信息网数据显示,2019年,中国白酒产量约786万千升,其100元以下低端白酒产量占比约80%,按照当前低端白酒主流价格带约15元/瓶进行估算,我国

-

去年12月份国盛证券的战略分析报告指出,A股龙头的集中趋势刚刚开始。这一观点的支撑依据是,在对A股市值排名后50%的股票作分析后,发现从2016年开始这50

-

公司成立于2006 年 9 月,坚持技术主导,成立以来一直致力于玻璃镀膜技术的研发创新,主要产品为光伏减反玻璃,是国内首家研发和生产应用纳米材料在大面积光伏玻璃

-

医美概念现在仍然“炒”的火爆,一定要承认的是这不是仅仅基于概念的炒作,它的背后是业绩的支撑,是大众消费力的爆发。医美概念背后大约有两块,一个是美容护肤品、一个是

-

当你对一件事情无从下手的时候,模仿就是最快的学习方法;模仿地多了自然也就熟悉了轻车熟路了。这就是我给大家提供分析模板、让大家“照搬照抄”的原因,这是小白学习财务

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

特发信息(000070)、亨通光电(600487)等。

-

点评:战略性新兴产业对经济社会全局和长远发展具有重大引领带动作用,成长潜力巨大,是新兴科技和新兴产业的深度融合,既代表着科技创新的方向,也代表着产业发展的方向,

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

点评:目前大多数太阳能电池都是硅基结构,研究认为,硅基太阳能的理论光电效率大约在29%左右,目前已接近极限。为了进一步提升光电转化效率,研究人员开始尝试砷化镓、

-

根据苹果公司此前公布的2020年TOP200供应商名单,以地区划分来看,当年新纳入苹果供应链的中国供应商最多,这意味着中国的产业链优势依然具有强大竞争力。 立

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、