海信视像的近喜与远忧

编辑按:本文转载至微信公众号“节点财经”,飞鲸投研经授发布 。

一句“海信电视,中国第一、世界第二”的争议广告宣传语让海信电视在本届卡塔尔世界杯迅速出圈。

曝光世界杯,海信电视不仅唤起国内数亿网友对智能电视品牌地位的关注,还对海信视像的业绩起到直接拉动作用。

近期,海信视像公布的2022年业绩预告显示,预计2022年公司将实现归母净利润16.51亿元-17.65亿元,同比增幅45%-55%;归母扣非净利润13.63亿元-14.49亿元,同比增幅71%-82%。

众所周知,2022年是极其不容易的一年,一向竞争激烈的彩电行业更是如此。据奥维云网全渠道推总数据,2022年国内彩电出货量为3634万台,较上一年净减少约200万台。

这一颓势在国内其他彩电巨头身上均有体现。去年中报数据显示,份额排名第二的TCL中国市场彩电出货量同比仅增加1.1%,排名第三的创维同期国内智能电视业务录得营收44.5亿元,同比下滑24.2%。

海信视像能够获得如此成绩,实属不易。

文本将下面三个问题展开讨论:海信视像凭何能制胜国内彩电市场?公司第二增长曲线目前是否已经成型?海外市场又能否撑起另一片天地?

技术立身的“彩电一哥”

与本次海信电视在世界杯的高调曝光不同,在国内,海信电视的营销存在感似乎并不强,其既没有TCL持续霸屏CBA篮球赛事的热度,也没有创维热衷冠名综艺节目的能量。

但海信“彩电一哥”的地位无可争议。

据其官网介绍,在中国市场,海信电视已连续18年市占率排名第一,根据奥维云网统计口径,去年上半年海信在中国电视市场零售额市占率达到 24.29%,同比提高4.82 个百分点,继续领跑全行业。

除了在国内的品牌投放活动较少之外,海信低调的另一个原因或许来自公司前总裁周厚健的稳健性格,这位技术出身的企业家并不擅长互联网时代的“喊话”模式。

其唯一高调的表态可能是2015年怒怼小米雷军,称“雷军所谓的小米电视销量第一是胡说式营销”。

与国内营销的低调相比,海信将主要功力用在在对电视技术的差异化布局,以及在全球顶级赛事,如欧洲杯及世界杯的赞助上。在节点财经看来,这正是海信制胜的核心密码。

如果说当下智能手机厂商大多数扮演着“组装厂”的角色,彩电厂商其实早是前车之鉴。

彩电行业的价格战之所以打的很激烈,其根本原因还是品牌商在最能实现品牌溢价的“芯片与屏幕”上长期缺位。

注重技术的海信视像很早就看破了这一点,公司尽管没有像TCL一样布局面板行业,但对“芯片”与”显示技术”的追求明显领先同行。

芯片方面,早在2005 年,海信视像就研发出中国第一款自主数字视频处理芯片——信芯,2019年公司更是单独成立事高端芯片研发与销售的子公司青岛信芯微。

显示技术方面,海信独立研发的ULED、激光电视市占率优势明显,公司还对最新的Micro/Mini LED进行了布局。

这里需要解释的是,与海信ULED对应的另一种显示标签是OLED,代表品牌有LG、创维、康佳等。后者不单是一种显示技术,更是一种全新的屏幕材料,区别于LCD电视(ULED属于该类型)依靠LED灯的被动发光原理,OLED能够实现自发光。

但OLED面板的成本远高于LCD电视,这给海信以LCD面板为基础,采用“ULED”显示技术优化的ULCD电视巨大的价格优势及利润空间。

这也是海信能在彩电行业“高端大屏”争夺战上胜出的关键原因。

据奥维云网数据,去年1-7月,海信电视在65吋+、75吋+、80吋+、100吋+等大屏市场零售额、零售量均排名第一,其中在100+市场零售额占有率达到65%,领先第二名43个百分点。

第二曲线任重道远

彩电行业进入存量阶段已是不争的事实。

公开数据显示,我国彩电市场增速自2013年放缓,2014-2021年行业内销出货量增速回落至个位数及负数。

从彩电户均保有量数据看,我国城市与农村百户保有量始终保持在120台左右,也就说每家超过1台电视,目前彩电需求主要来自来自换机需求。

2020年之前,我国彩电行业的零售量保持在4000万台以上,但2021年及2022年,我国彩电零售量规模分别为3835万台与3634万台。

行业在加速萎缩。

分析人士认为,彩电销量的下滑几乎不可扭转,一方面是电视市场已经饱和,另一方面是短视频等新型内容的冲击,使消费者对电视的使用频率远不及从前。

公开数据显示,2016年我国电视的开机率为70%,但是到2021年,该数据变成了27.7%。

行业的式微倒逼着主流彩电厂商寻求彩电产品之外的增长曲线,其中TCL、创维纷纷布局光伏新能源赛道,海信则选择了坚守“大显示“赛道。

2019年,公司更名为海信视像,确立了“1+4+N”的发展路线,其中“1”是智慧终端显示,“4”包括激光显示、商用显示、云服务、芯片四大业务板块,“N”为其他前沿新型显示,如虚拟现实显示 、车载显示、广播级监视器等业务等。

布局两年后,海信视像的第二增长曲线并没有成气候。

据节点财经梳理,去年上半年,海信视像的新显示业务收入占比仅为11.72%,同期彩电产品收入的占比在八成左右。

如果说海信新显示业务低收入贡献因为起步较晚,那么从未来发展的角度看,新业务的前景也不乐观。

拆分来看,海信新显示业务的核心组成包括“激光电视、商用显示、云服务与芯片”四大部分。

激光电视方面,海信在该领域拥有绝对优势。据洛图科技统计,海信是2021年唯一实现激光电视出货量超过10万台的品牌,出货量份额为43%,比第二、三名的峰米与长虹的总和还要多出12个百分点。

不过,激光电视由于售价较高(2021年销售均价16786元/台),目前渗透率不足1%。

节点财经认为,激光电视未来的市场空间有限,理由是一方面,其在需求刚性上无法媲美电视,其二售价更低的智能微投将在严重挤占激光电视的空间。

IDC预计2022年中国智能微投的出货量将达到524万台,按照电视出货量3634万台计算,渗透率约15%。此外,智能微投的均价不超过4000元/台,是激光电视的1/4,价格优势明显。

商用显示方面,目前海信布局智慧教育、智慧办公、智慧显示三大产品领域。据统计,2021年商显市场规模接近1500亿元,尽管市场看起来很大,但这一赛道早已巨头林立。

其中视源股份旗下的“MAXHUB”与“希沃”分别以27.5%及47.5%的市场份额位居会议平板与教育平板的第一名。除此之外,鸿合科技,华为也是强有力的玩家。

而用于政府指挥监控、企业视频会议的小间距 LED市场中,利亚德、洲明科技、强力位居前三,合计份额超过 50%,安防类企业海康和大华销售额也跻身前五,留给海信的空间并不多。

云服务方面,海信云服务具体指OTT(机顶盒)业务,归聚好看统一运营,主要通过广告、会员、应用增值服务获取收入。

2020年及2021年,海信云业务分别实现收入9.8亿元、14.18亿元,增速较快。不过OTT的收入取决于用户使用时长,在电视开机率下滑的大背景下,这一增速能持续多久尚需观察。

芯片业务方面,海信近期公告预将持股50.72%的股权的青岛信芯微分拆上市,后者采取Fabless经营模式,目前主要产品包括显示时序控制芯片和画质芯片等,应用于电视、显示器及商业显示、医疗显示等场景。

过去两年,信芯微实现营收1.96亿元及3.95亿元,对海信营收的贡献微乎其微,且信芯微目前能否顺利上市还存在不确定性,据媒体报道2022年计划分拆上市的十多家公司中仅有两家通过。目前,信芯微与海信视像还存在明显的高管交叉任职问题。

综上,海信的新显示业务看似布局广泛,实则空间有限。

海外市场能否成为星辰大海?

在中国彩电届,主流品牌商对日韩品牌的学习从未止步过。

创维老板黄宏生曾直言“要做中国的三星”,TCL李东生也将三星作为赛跑对手,海信在卡塔尔世界杯打出的“世界第二”广告语中背后隐含的第一名其实就是三星。

在节点财经看来,这些主流厂商之所以学习三星,一方面是三星电视具备“从芯到屏”的全产业链布局能力,另一方面是三星电视在全球市场的主导地位。

相比于韩国本土的弹丸之地,海外市场才是三星电视真正的粮仓,看到这一趋势的海信早于2006年就提出“大头在海外”的发展战略。

据节点财经梳理,海信布局海外市场的手段,除了运营“海信”自主品牌外,收购还是主要的催化剂。海信先后于2015年与2017年,将夏普美国及东芝映像(40年全球品牌授权)收入囊中。

目前,海信在海外市场的产品,除了智能电视外,还有新显示产品,不过占比极小。

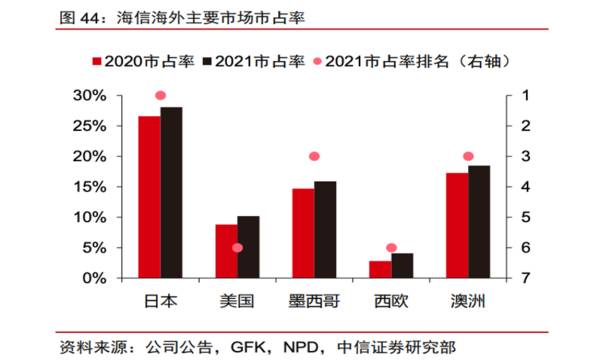

从收入数据看,海信的海外市场进展近三年发展迅猛。按收入规模看,海信2021年海外收入较2018年净增加近百亿元,营收占比也提升约10个百分点。

而且从主要区域的市占率变化看,海信系(海信+东芝)的品牌影响力在持续提升。

安信证券总结得出,海信海外化的收入的快速增加是由“产品定价锚定中间价位段、依托海信集团的全球资源,以及坚持本土化运营三方面共同推动”。

节点财经认为,海信的体育赛事营销也功不可没。海信相继于2016年、2018年、2022年赞助欧洲杯、俄罗斯世界杯、卡塔尔世界杯,相关数据显示体育营销有力地提升了海信的消费认知度。

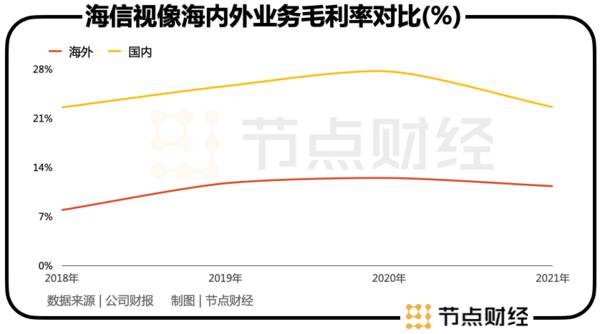

不过,海信海外业务目前的隐患也比较明显。其一是业务毛利率过低,其二是全球彩电市场面临着与国内市场类似的萎缩现状。

毛利率方面,海信海外业务毛利率目前仅为国内业务的一半,这还是过去4年其净提升3个百分点后的结果。

节点财经认为,海信海外业务的毛利率之所以低,一方面是因为海外业务中电视销售占比高,另一方面是海信电视在海外市场的议价能力远不及国内。这两大制约,短期内改善效果有限。

海外彩电规模萎缩方面。据研究机构TrendForce数据,2022年全球电视机总出货量仅2.2亿台,增速-3.9%,创近十年来电视行业最差记录。TrendForce进一步预测,2023年该规模或在1.99亿台,较今年再减少超2千万台。

这一趋势下,三星、LG、TCL等头部品牌均以布局高端产品作为对冲市场下滑的主要手段。但最新数据显示,连高端也不好卖了,去年四季度全球8K电视机产品在首次出现了出货量下滑,OLED面板电视全年出货量下降了6.2%。

中信证券称,目前欧美持续高通胀背景下,消费需求逐渐走弱,若后续海外需求大幅萎缩,将对国际化电视品牌形成不小压力。

尽管海信去年在彩电结构升级以及面板价格下行当中获得了可观的利润增速,但彩电行业的衰退趋势依然给公司的未来蒙上了一层阴影。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

年报行情来袭,哪些行业超预期

脱水研报

-

1月15日,有5家公司在香港挂牌上市。分别是医渡科技、荣万家、稻草熊娱乐、网上车市和现代中药集团。 截至1月15日收盘:医渡科技,报65.2港元,

-

源于全球医药和医疗器械研发投入持续加大、研发需求不断恢复及新冠相关临床试验项目快速增加,2021H1新增订单约50.75亿元(+150.82%),增长呈加速态势

-

今天承接昨天的文章,继续学习如何读年报。管理层讨论与分析,也称作是董事会报告,是年报中的精华最值得投资者查看的内容,可是很多人都忽视它的存在。那些水平高的上市公

-

公司成立于1991年,是专业从事高温合金和特种不锈钢生产的民营企业,其高温合金收入占比达70%左右。据国元证券研报分析,公司在军用领域也积累了稳定的客户资源,客

-

但是,海大集团正在扩大能力圈的边缘不断试探,比如说对养猪业务的探索。下图是从“同花顺iFinD”中提取的海大集团2012—2021年收入构成的数据,从中可以看出

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

机构指出,由于欧美等主力销售区域疫情趋缓,苹果今年下半年的新机销售表现有望被带动。尽管现下全球晶圆代工产能吃紧,可能压抑苹果成长力道,但仍乐观预计iPhone全

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

-

巨化股份(600160)是全球甲烷氯化物龙头,产能在65万吨左右。其二氯甲烷少部分用于F32原料,主要外销,直接受益于价格上涨。鲁西化工(000830)现有二

-

天风国际郭明錤表示,苹果已开始规划第二代AR/MR头戴装置,出货时程为2H24。与预计在4Q22末期量产的第一代相较,第二代的改善之处包括重量更轻、外观设计、电

-

兴业证券认为,当前锂精矿长单价格以季度或年度定价为主,价格表现明显滞后于锂盐现货价格,新的定价机制将更有效地匹配需求信息,反映锂精矿即时市场定价。考虑到下游需求

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人