“云”这段神话,谷歌还能“书写”多久?

编辑按:本文转载至微信公众号“美股研究社”,飞鲸投研经授发布 。

01 摘要

谷歌(NASDAQ:GOOGL)估值合理,投资者可以从谷歌的云计算领域找到投资价值。

投资者可以预期,由于技术的发展和竞争,搜索业务会出现一些停滞,而YouTube的广告方式也会对品牌造成损害。

人工智能的新发展可能会使谷歌和其他大型同行受益。

大规模的资本支出投资是谷歌在云计算领域增长的关键。

基于谷歌缺乏推出新产品的能力和科技行业普遍的恐惧周期,一个新的格局正在形成。这意味着谷歌很难保持在前沿,而新的人工智能技术有可能颠覆搜索和其他服务。谷歌在创新方面表现出色,但如果没有它,亚马逊(NASDAQ:AMZN)和微软(NASDAQ:MSFT)等传统公司可能会占据主导地位。

我怀疑谷歌在运输产品方面的困难在于他们认为他们的产品组合是在玩数字游戏。具体来说,他们似乎把他们的项目当作一个概率分布,有很小的机会创造巨大的回报。然而,负责这些计算的人也在建设这些项目,他们似乎在做出良好预测所需的智力和使其成为现实所需的商业头脑之间的不匹配。

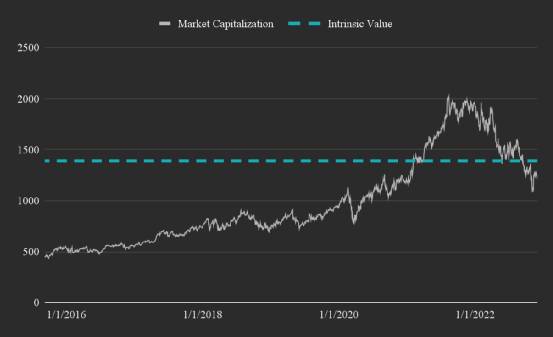

我将介绍谷歌产品组合的一些风险,我对该公司的内在价值估计是113.2美元,1年目标价格为132.8美元。

GOOGL's estimated intrinsic value and historical market cap(Author image with data from FMP)

一家公司衰老的标志之一是早期采用者的流失,在搜索和媒体方面,谷歌似乎正在发生这种情况。这意味着公司必须不断采用策略来促使大众使用其产品,而不是生产由人来推广的令人兴奋的产品。

我们将首先分析谷歌的三个关键部分。

02搜索、媒体和云技术综述

谷歌的主要业务仍然来自搜索引擎,在其690亿美元的季度营收中约有57%来自搜索。该公司一直试图使其产品组合多样化,但到目前为止,其大多数产品要么基本不盈利,要么只是搜索的补充。

虽然谷歌仍然主导着互联网搜索,但我们可以看到他们的地位正在受到一些冲击。

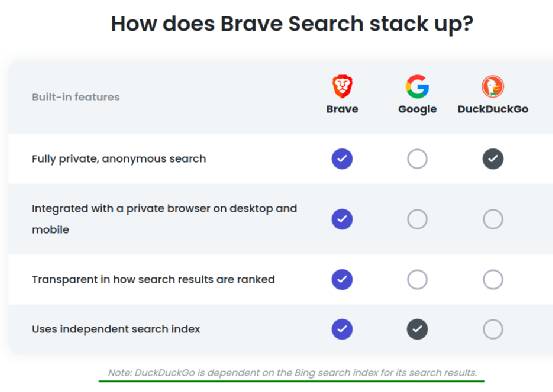

一个问题是来自其他隐私导向的搜索引擎的进步,包括DuckDuckGo和Brave。

DuckDuckGo使用必应作为索引引擎,Brave则在进行自己的搜索索引。这些搜索引擎,以及其他小公司,正在迎合非常小众的受众。

然而,这些用户恰好是精通技术的早期采用者,这部分人正变得越来越不信任谷歌。

Search engine comparison(Brave website)

从市场的角度来看,有理由认为这些替代搜索引擎的实力不足以扳倒谷歌,而谷歌将保持其在搜索领域的主导地位。如果有什么区别的话,这些替代方案帮助了谷歌,让他们有理由认为自己不是垄断企业。

在更传统的浏览器中,必应似乎正在成为搜索领域的重要竞争者。微软的搜索引擎证明了“默认设置”的威力,该公司利用其操作系统将必应推为默认搜索引擎。此外,对于那些不想更改内置解决方案的用户来说,必应运行良好,这是使必应在2022年7月占据8.9%的搜索引擎流量的关键因素。

总而言之,谷歌在搜索领域的领导地位正面临着来自必应(Bing)等传统技术和新竞争对手的压力,这些竞争对手迎合的是倾向于早期采用者的小众受众。

03媒体部分:YouTube

YouTube是谷歌的创作者媒体平台。该公司允许任何人上传视频到该平台,并与获得批准的创作者分享收入。这是一项很棒的服务,但与传统软件不同,它是一种利润非常低的产品。这项业务的主要成本是公司托管数百万视频的视频存储费用。

随着视频质量的提高,需要更多的存储空间,公司需要在多个存储位置复制视频,以便观看者享受快速流媒体。也就是说,按季度计算,YouTube广告为该公司带来了70亿美元的收入,约占其季度总收入的10%。

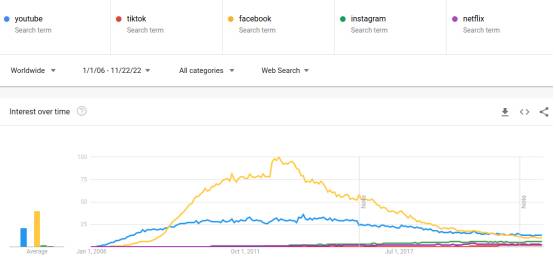

从YouTube媒体业务的运营方式来看,投资者无法确定该公司是在迎合观众还是广告商。这是典型的Shopify和亚马逊的问题,一家公司迎合终端用户(亚马逊),而另一家公司迎合企业(Shopify)。就谷歌而言,他们似乎站在了广告商一边。然而,最终是消费者赋予了平台价值,而不是技术或广告商,而且消费者似乎不像过去那样认同YouTube了:

Search interest for key media peers(Google Trends)

很难知道他们的一些员工是否认为他们有客户,或者他们是在一所研究型大学。例如,谷歌公司以科学为导向的头脑委托进行了一项元分析,其中一个关键结论是:

“尼尔森(Nielsen)的一项研究表明,品牌可以将他们在YouTube上的平均每周播放次数从1次增加到3次,从而获得稳定的投资回报率。对于营销人员来说,这是一个巨大的机会,可以在他们今天已经接触到的同一批人中最大限度地发挥他们的影响。”

因此,观众将看到更多的广告,根据这项研究,大多数人会转向。然而,当观众切换时,可能已经太晚了。因此,这可能是保留一些商誉的好方法,因为大多数品牌的损害最初是看不见的。常识告诉我们,用户不应该如此愤怒,但是,我们在媒体垄断的背景下进行了元分析——如果人们开始采用YouTube的替代品,问题就会显现出来。

随着广告频率的增加,管理人员正在以牺牲公司品牌为代价,为广告收入的短期增长辩护。作为新方法的一部分,谷歌现在允许广告商选择广告在YouTube和Music等平台上出现的次数。然而,用户并不对广告商感到愤怒,他们对YouTube感到愤怒——并将糟糕的用户体验归咎于它。至于广告商,知道他们可以将品牌损害转嫁给平台,他们就有动机最大化广告频率。

总之,YouTube绝不是一个可靠的企业。它确实有潜力,但该公司应该对团队的成功KPI更加严格。如果基金经理有责任使长期自由现金流最大化,投资者会更放心。在YouTube证明它可以提高盈利能力之前,业务的增长不应该被视为创造价值。

04云端应用

目前,云业务占公司季度总营收的10%左右,而且这一比例很可能会继续增长,因为云业务似乎是公司的关键垂直业务之一。对于一家在创新产品发布方面遇到困难的成熟公司来说,这一业务方向似乎是正确的。

过去以物理形式出现的关键软件,如电影、办公、游戏等,现在可以从云端访问,技术的发展方向是让计算发生在云端,而不是家庭/办公室设备上。媒体内容是第一个被删除的,因为它本质上是存储在远程服务器上的一个桶中的文件。

然而,有了Figma和Canva这样的初创公司,我们可以看到,当我们在家工作时,远程软件计算变得越来越容易。最后,大部分办公室已经在云端,而且在2020年之后将加速采用,因为公司可以有一个统一版本的软件,在一个集中的位置进行管理。

这就引出了谷歌云平台,它是一组计算、数据存储和应用程序服务。客户可以以可定制的基础设施、平台和托管服务的形式有效地“租用”谷歌服务器。

这使客户可以选择对其软件的粒度水平进行调整。例如,小型初创公司可能会选择从谷歌市场通过一键部署解决方案将产品推向市场,而企业则可以购买大型基础设施并从头配置它。

谷歌的关键云服务包括:

计算引擎:为用户提供访问谷歌基础设施的虚拟计算机服务。人们可以“租用”这个VM并远程开发各种各样的软件。

应用程序引擎:一种服务平台,允许开发人员在谷歌的基础设施上构建和运行应用程序。类似于计算引擎,但配置较少,专注于开发和扩展软件。

Cloud SQL:一种关系数据库服务,为用户提供访问谷歌基础设施的权限。云数据存储:一种NoSQL数据库服务,为用户提供访问谷歌基础设施的权限。

BigQuery:一个分析数据库,与Snowflake和Databricks几乎相同。

谷歌不断推出新的云服务,而AppSheet等针对非专业人士或他们所谓的“公民程序员”的服务正在降低进入云服务的门槛。

虽然谷歌云预计将继续面临来自其他大型提供商的激烈竞争,如微软的Azure和亚马逊的AWS,但可以想象的是,大型云服务提供商将联合起来对抗Datdog甚至Snowflake等初创公司,如果不加快创新步伐,大型供应商可能会主导该行业。

总之,云服务是在全世界范围内为软件提供服务的一种负担得起的、有效的方式。

我们可能会越来越多地看到大型云提供商像公用事业公司一样,允许公司和用户访问高速基础设施。

05基本面分析

在本节中,我们将研究谷歌过去基本面背后的原因,并利用它们建立我们的估值。首先,我们需要关注增长,因为它揭示了谷歌取得如此成功的原因。

营收增长

谷歌十多年来一直保持着两位数的高速增长,这使其收入接近3000亿美元。

不幸的是,将这些增长率向前推可能不是正确的做法。大部分收入来自搜索业务,该公司似乎已经饱和了这一垂直业务。媒体业务可能会继续增长,但它需要一些反思,这让我们看到了云计算带来的预期增长。

TTM revenue growth vs core inflation(Author image with data from FMP)

云计算面临的问题是:“是否存在巨大的需求?”或者是否会在更大的竞争对手中缓慢地争夺主导地位。在我看来,目前的增长似乎会很高,但不会很大,至少目前不会。大型竞争对手将诱使企业转移到云计算以削减成本。但这很可能在未来几年内发生,然后云计算世界将需要找到更重大的创新,以便与其他较小的企业或消费者合作。

我们也可以看到增长停滞不前,但这似乎是一个暂时的问题,特别是如果谷歌能够将云业务放在其业务的前端。

人工智能的成长之路

在过去,有许多趋势甚至是时尚都承诺在云的背后崛起,但它们中的大多数都很难坚持下去,或者被证明是小众用户的好选择。这些趋势包括:物联网、区块链、无代码/低代码应用程序、智慧城市、大数据、在线课堂——所有这些都是一个行业的一部分,但就其市场规模和价值创造潜力而言,它们被广泛高估了。

人工智能搜索、自动驾驶、对话互动、虚拟现实等领域似乎掀起了新的热潮。事实上,谷歌是首批进入人工智能通信竞赛的公司之一,他们开发了谷歌助手,以及微软的Cortana、亚马逊的Alexa和苹果的Siri等产品。所有这些产品都被认为有潜力取代呼叫中心,成为个人助理和综合智能输出。

然而,它们中的大多数最终都找到了小众应用——谷歌的助手AI在OpenAI和相关产品出现之前一直排在优先级列表的后面。这带来了明显的创新热潮,但我认为大型参与者比初创公司受益更多,原因如下:

虽然OpenAI在AI领域取得了重大进展,但似乎有两个主要方面不利于他们。第一,像谷歌这样的大公司很可能会想出一个足够类似的方法,从而削弱OpenAI的优势。其次,也是更重要的一点是,这些公司坐拥大量的专有数据,很容易利用这些数据来超越OpenAI提供的服务的质量和数量。

总而言之,云是一种新兴的实用工具,谷歌在分发它方面处于独特的位置。该公司和同行们很可能会吸收OpenAI的任何创新成果,并利用他们的专有数据提供更好的服务。如果人工智能存在增长渠道,那么谷歌将与同行而不是小型创新者争夺市场份额。

重新投资企业

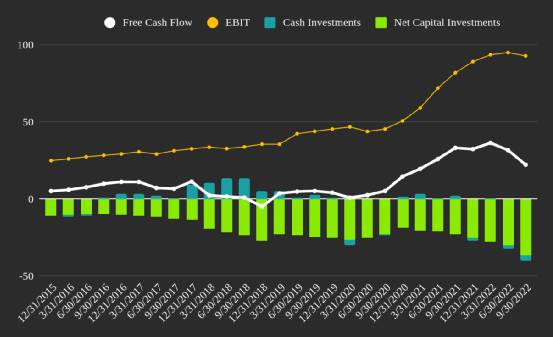

谷歌向该业务投资755亿美元,其中367亿美元为新资本支出净额,其余可视为用于折旧的维持资本。该公司还在使用更多的营运资金为其运营提供资金,但这只是一个小问题。

从资本支出的角度来看,该公司的投资与Meta平台(Meta)不相上下,尽管市场似乎不太信任Meta的新方向。

TTM free cash flows, profitability and reinvestment(Author image with data from FMP)

这些大规模的投资很可能成为使该业务保持市场领先地位的解决方案的一部分,其核心部分是云计算。像云这样的容量和性能服务正是那种需要这种规模投资的业务。

这就是为什么云计算是谷歌未来最强大的垂直领域,它不需要领导,大量的资本可以做大部分工作,而其他人则在创新。

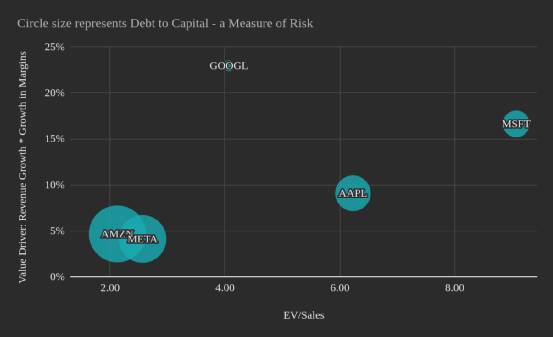

同行比较

在讨论估值之前,我们必须了解为什么谷歌是一家值得考虑的有吸引力的公司。当我们列出通常的怀疑对象时,我们感到谷歌可能在竞争对手中处于罕见的位置。

该公司的相对定价似乎有所下降,但其增长基本面仍明显高于竞争对手的基本面。这表明市场预期谷歌的增长和盈利能力将比同行增长速度下降得更快,这可能是一个仓促的立场。这是我们可以利用的东西,如果我们认为该公司的交易接近或低于其内在价值。

Google's key peer pricing vs fundamentals comparison(Author image with data from FMP)

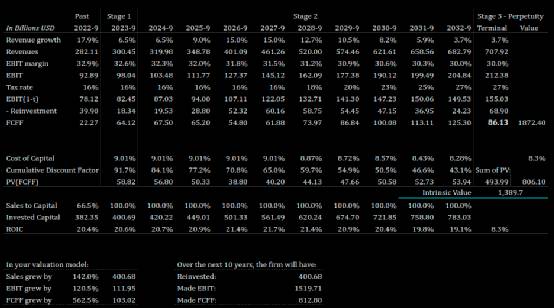

06估值

根据我们讨论的内容,我创建了一个基于以下假设的未来评估模型:

在接下来的两年里,收入增长6.5%-9%,在第4到5年实现两位数的复苏,然后在第10年收敛到3.7%

息税前利润率约30%

再投资效果100%

贴现率为9%,在第10年收敛至8.3%。

这会产生以下模型:

Estimated future model for Google's fundamentals(Author image with data from FMP)

我们可以用估值表来看看我们对公司未来业绩的预期:

Google's intrinsic valuation table(Image created by author)

07 关键风险

谷歌有可能因下列可能的发展而失去主导地位:

搜索的新方法和搜索市场的进一步分割。

YouTube的停滞不前和YT的空头表现不佳。

云瓶颈,即未能关闭关键的潜在客户,糟糕的开发者体验,技术停滞,温和的营销。

08结论

我估计谷歌的内在价值为1.39万亿美元,即每股113.2美元,略被低估,但误差幅度接近10%。这意味着1年目标股价为每股133美元,上涨31%。估计增长背后的关键假设是谷歌云的成功扩展。

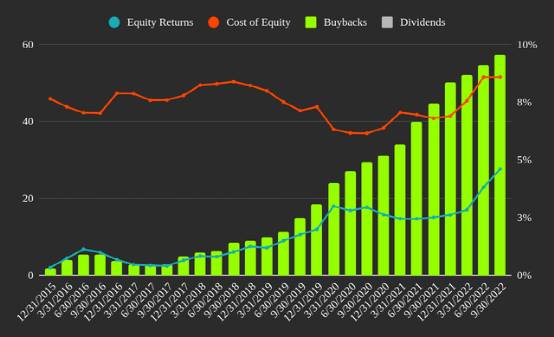

谷歌还有一个大规模的回购计划,即使价值没有增加,也会带来每股价格的上涨。

此外,通过回购获得的投资者权益回报率达到了4.6%的多年高点,投资者可以将其等同于股息收益率。下图显示了谷歌的股权成本与股权投资者回报之间的差额:

GOOGL's payout vs its cost of equity(Author image with data from FMP)

虽然我在分析中对谷歌持相当负面的态度,但我仍然认为该公司的股价低于其内在价值,几个季度业绩不佳将是未来生产率的一大因素。

我预计未来管理层会出台更严格的成长型项目,以及一个以生产力为导向的环境,明确的KPI更注重执行,而不是创新。

谷歌的估值似乎是合理的,云计算是其主要的增长渠道。主要股东的回报将来自自由现金流的增加,以及未来回购的增加。投资者不应一次性投资,而应考虑分散投资来降低风险。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

展望2023,大金融板块的行情可持续吗?

脱水研报

-

比亚迪前身是成立于1995年的比亚迪实业,其主要从事二次电池相关业务,2002年变更设立为股份公司并在香港主板上市,2003年公司收购西安秦川汽车有限责任公司(

-

公司在成立之初专注于吸尘器ODM 业务,2004 年跻身成为全球最大的吸尘器研发制造企业,而后在 2005 年-2009 年期间以电机为核心开启多元化业务布局,

-

2021年二季度,申万半导体行业指数上涨51.13%,同期创业板指数上涨25.47%,上证综指上涨3.89%,深证综指上涨9.17%,中小板指上涨10.10%,

-

公司目前已成长为国内产销量最大、营收最好的轮胎专业生产企业之一。2020年公司轮胎销售额实现181.16亿元,升至全球轮胎企业第14位。据国金证券研报分析,20

-

据东亚前海证券研报分析,深厚的积淀与广阔空间做基础,叠加公司在渠道深耕上的布局,在产品结构升级上的发力,将助推公司未来完成更加亮眼的成绩。公司业绩稳步增长,产品

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:我国是世界中药资源最丰富的国家,国际市场中70%的天然药用植物来源于中国。随着科学的发展,人民生活的日益改善,国际国内对中药材科学医疗重视和认识的提高,特

-

点评:实施三孩生育政策及配套支持措施,有利于改善人口结构,落实积极应对人口老龄化国家战略;有利于保持人力资源禀赋优势,应对世界百年未有之大变局;有利于平缓总和生

-

点评:在当前锂离子电池体系下,依靠高镍三元正极、硅碳负极和电解液的组合将在3-5年内达到性能极限(能量密度上限350Wh/Kg),但仍无法彻底满足动力电池对安全

-

点评:目前新冠肺炎疫情仍在全球肆虐,我国在局部地区也出现反复。作为阻断疫情预期最高的方式——疫苗,目前的效果也正在经受考验。新的对抗和阻断新冠病毒传播的药物成为

-

点评:网络安全产业作为新兴数字产业,是维护国家网络空间安全和发展利益的网络安全技术、产品生产和服务活动,是建设制造强国和网络强国的基础保障。近年来,我国网络安全

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人