布局VR赛道,苹果的雄心有多大?

编辑按:本文转载至微信公众号“美股研究社”,飞鲸投研经授发布 。

01 摘要

一些看跌的分析师认为苹果(NASDAQ:AAPL)股票目前价格偏高。

大部分分析都没有包含对AR/VR产品的预测。

股票回购的影响也经常不包括在这些分析中。

本文将提供证据,证明使用包含这两个因素的贴现现金流方法,该股票价格根本不高。

计算将通过三个不同的阶段进行。

02 介绍

我们认为苹果目前处于“持有”状态。在本文中,我将提供证据证明今年迄今每股130美元至170美元的股票市场价格围绕其内在价值波动;换句话说,目前的股价既不高也不低。

我将展示一个关于苹果内在价值计算的新视角,这将帮助读者理解为什么股价没有像一些看跌分析师预期的那样下跌。首先,我将使用DCF方法对当前苹果的产品和服务进行预测。

其次,我将虚拟现实和增强现实产品AR/VR包括在计算中,采用最可靠的苹果分析师之一,来自TF International Securities和Global Data Forecasts的Ming-Chi Kuo所做的假设;目标是估算2023年推出的AR/VR产品所产生的预计自由现金流(FCF)的现值。最后,我将股票回购对内在价值的影响计算。

需要提醒大家的是,苹果股票应该被视为一项长期投资,正如蒂姆-库克在2022年6月于纽约举行的上一次TIME100峰会上明确强调的那样,蒂姆·库克表示:

如果你是短线交易者,请勿投资苹果股票。因为如果你这样做,你的交易时间范围与我们投资的时间范围不同。我们进行长期投资。行善是为股东创造长期价值;短期内可能不会。我们的利益与短期交易者不一致。

苹果公司在富士康的主要工厂之一,即位于郑州的世界上最大的iPhone工厂面临一些问题。这可能会影响分析师对2022年最后一个季度的预期。但是,问题不在于需求,而在于供应,正如Apple网站在2022年11月所说:

该设施目前的运行能力大大降低,我们将供应链中工人的健康和安全放在首位。

我们继续看到iPhone 14 Pro和iPhone 14 Pro Max机型的强劲需求。然而,我们现在预计iPhone 14 Pro和iPhone 14 Pro Max的出货量将低于我们之前的预期,并且客户将经历更长的等待时间才能收到他们的新产品。

此外,最近有消息称,郑州工厂内的新招工工人都在抗议。然而,蒂姆·库克在供应链管理方面有很强的专长;事实上,这就是史蒂夫·乔布斯认为没有比蒂姆·库克更优秀的继任者的主要原因之一。

因此,我们不必担心新闻中提到的短期问题,特别是如果我们着眼于长期前景。在我看来,一个关键因素是蒂姆·库克在公司制定了一项长期战略,专注于为长期投资者提供更多价值,这体现在苹果股票在过去10年超过600%的资本增值年。

鉴于我们着眼于长期,我建议考虑强大的商业模式和出色的管理来计算内在价值;这两个因素是对未来FCF做出合理预测以计算Apple内在价值的关键。让我们看看为什么这只股票的价格合理。

03 第一阶段:标准内在价值

在这一部分中,我将向您展示,这是在使用DCF的多项分析中计算内在价值的典型方法,考虑到公司未来几年收入和FCF的保守增长。

这些是我对这个阶段的假设:

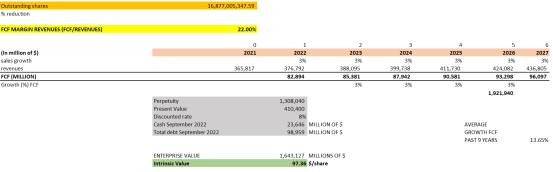

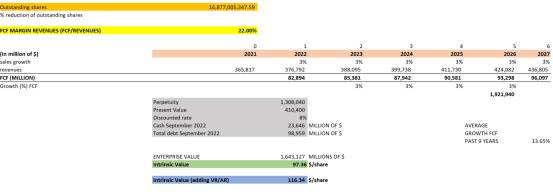

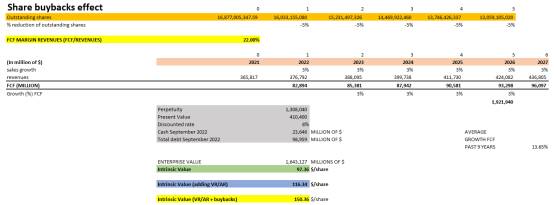

2021年流通股:16,877,005,347

基于过去10年平均值的FCF利润率:22%

未来6年收入增长3%

截至2022年9月资产负债表中的总债务和手头现金

企业价值是从预测的所有未来FCF的现值中减去总债务加上资产负债表中的手头现金。

FCF永续年金(FCFP)的增长:3%

折扣率:8%

PreparedbytheAuthor

这些估计是保守的;例如,FCF在过去10年的复合年增长率(CAGR)为13.65%,而我假设我的预测为3%。共识预计2023年收入增长3%,2024年5.5%,2025年5.1%;我的估计是所有预计年份收入增长的3%。

根据这一计算阶段的内在价值为每股97.36美元,这与一些看跌分析师在计算中得到的数字相似。

04 第二阶段:包括VR/AR产品

根据苹果最可靠的分析师之一郭明錤的说法,AR/VR产品可能会在2023年推出。我们的目标是使用以下假设来估算AR/VR产品的FCF预测:

AR/VR产品将于2023年推出

预计2023年售出的单位数量为1,500

每单位的估计价格为每单位3,000美元

销售额增长:年增长率为40%,根据GlobalData预测,预计2030年销售额将达到300亿

美元,这意味着自2023年以来的年复合增长率约为40%

AR/VR产品产生的FCF利润率(FCF/收入):22%,与整个公司的FCF利润率一致

FCFP的增长:每年6%

折扣率:8%

PreparedbytheAuthor

在这些假设下获得的未来FCF的现值(PV)为3203.99亿美元。这个数字将被累加到先前在第一阶段计算的企业价值。从这个意义上讲,我们保留了第一阶段所做的所有假设;因此,我们的新内在价值包括AR/VR产品预测为每股116.34美元:

PreparedbytheAuthor

05 第三阶段:股票回购的影响

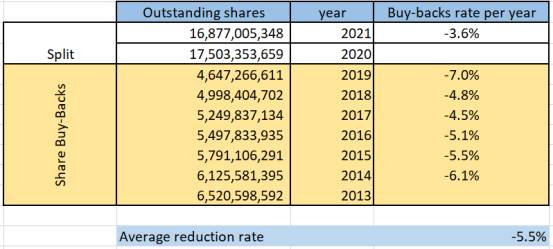

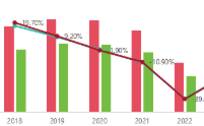

在这个阶段,我们需要知道苹果回购股票的速度是多少,那么回顾过去9年的历史,我们有以下几点:

PreparedbytheAuthor,Apple'sAnnualreport

我们考虑2013年至2019年的股票回购,因为2020年出现了4比1的拆分。以平均速度计算,苹果回购了上一年已发行股票的5.5%。现在,我们将为预计到2026年的未来几年申请5%:

PreparedbytheAuthor

在这个阶段,我们将企业价值除以2026年预计的流通股数量。当然,苹果可能会在2026年以后继续减少其流通股数量,进一步推高内在价值,但我们希望在我们的假设中保持保守;因此,根据这个模型,2027年以后的流通股数量将与2026年相同。

包括AR/VR产品预测和股票回购影响在内的最终内在价值为每股150美元,这是苹果股票在过去几个月的平均交易价格。

06 挑战

我们所做的一些假设可能会被打破,因此内在价值可能会低于我们的预期。例如,如果在保持其他因素不变的情况下,年回购率从5%下降到3%,则内在价值将从每股150美元下降到135美元。我们不知道苹果是否会保持相同的利率,所以我认为内在价值在每股135美元到150美元之间。

第二个因素是AR/VR产品不会在2023年推出的情况,从而将推进推迟到未知日期。在这种情况下,我们的内在价值将只包括未来几年的回购和当前产品的预测。

在这种情况下,苹果的内在价值约为每股125.82美元。尽管如此,很难想象蒂姆·库克会推迟AR/VR产品的发布,因为他在2022年9月表示:

从今天开始不久,人们会想知道他们是如何过着没有增强现实的生活的,并强调它将对不远的未来产生“深远”的影响。

再加上分析师郭明錤的预期,加大了苹果在2023年大概率事件发生的可能性。

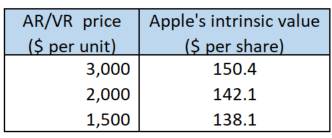

可能削弱我们论点的第三个因素与AR/VR产品的平均价格有关。在我们的计算中假设这些产品的平均单价为3,000美元。如果在其他因素不变的情况下价格低于预期,内在价值将受到影响:

PreparedbytheAuthor

但是,我无法想象单价达到1,500美元的情况,因为我们知道Apple产品的目标细分市场是市场中较富裕的细分市场;这是苹果拥有强大定价权的另一个原因,因为其产品需求旺盛,客户购买力高。

另一个可能影响估值的因素是美联储在未来几年实施更严格的货币政策。进一步加息以控制经济中的通货膨胀率可能会影响对苹果产品和服务的需求,因此收入增长可能会受到影响。

尽管如此,苹果的商业模式非常有弹性,因为该公司的主要目标是市场中较富裕的部分。最有可能的是,问题仍然是苹果产品的供应而不是需求,新的AR/VR产品的推出可能是另一个有趣的催化剂,可以带来更多的收入增长,所以我对3%的收入增长感到满意接下来的几年。

简而言之,考虑到所有这些情况,我们可以确定Apple的内在价值在每股135美元到150美元之间的范围。过去几个月股价一直在该区间波动,因此市场可能正在考虑AR/VR产品的推出和股票回购的影响。显然,市场也没有将苹果汽车视为公司估值的一部分。

07 股票策略

苹果股票适合几年前投资该公司的投资者持有。考虑购买苹果股票的新投资者可能会认为目前每股130美元至150美元的价格是合理的价格。当价格在每股130美元到140美元之间时,我会开始建仓,如果股票跌破该范围,我会逐渐增加仓位。

该股可能会跌破上述内在价值区间,从而给出新投资者的机会。了解苹果的公允价值将使我们知道我们是否应该立即开仓。如果我们认为股票价格偏高,我们就会有动力等待股价可能永远不会出现的大幅下跌,因为我们没有对公司的内在价值进行适当的计算。

08 结论

一些分析师表示,苹果股票被高估了,将它们与其他竞争对手进行比较,并鼓励投资者等待苹果股票大幅下跌,这种下跌可能不会到来。我们需要意识到仅使用P/E、EV/Sales、EV/EBITDA、EV/EBIT等倍数的局限性,因为这些倍数假设所有可比对象的质量几乎相同,而没有考虑仅内在的因素给每个公司。

此外,这些分析大多不包括2023年AR/VR产品的推出,最重要的是,也不包括股票回购的影响,这是苹果管理层在过去10年中为提供更多价值而采取的常规做法给长期投资者。

我们在本文中所做的所有假设背后的一个关键因素是管理层为股东提供最高价值的能力;蒂姆·库克这些年来做得非常出色,巩固了苹果的市场地位、公司内部的创新文化、品牌声誉、供应链管理效率和资本配置。

苹果是一家复利公司,因为它能够以高回报将其现金流进行再投资;再加上逐年强劲的回购,最终提高了内在价值。因此,随着公司不断为其客户和投资者提供更多价值,未来几年当前每股130美元至150美元的内在价值很可能会更高。

得益于坚实而一致的长期战略,我们对苹果的未来业绩做出预测充满信心,获得的苹果内在价值约为每股135美元至150美元。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

马斯克造手机?他最害怕的对手来了

脱水研报

-

现代人的理财意识是越来越高了,理财方式也是越来越多元了。除了传统的银行理财,市场上的理财产品如股票、基金、债券、信托等等已经让人眼花缭乱了。村口的王大妈都不

-

2021年1月初,国家卫健委首次将透明质酸钠(又称玻尿酸,HA)列为新食品原料,为医美行业打开了新的增长空间。受此影响,鲁商发展股价近一个月累计上涨了近50%,

-

今天主要想和大家分享两家企业,爱尔眼科和通策医疗,一个是眼科龙头,一个是口腔龙头,在三季度业绩实际都出现了不同程度的下降,直接导致了近期二者股价的萎靡,所以我们

-

张磊在《价值》里面提到:短期的波动无法影响最终的收益。其实,市场低潮期正是投资人直面内心的最好时候,让你真正去考虑谁是最好的创业者和企业家,什么样的企业能够持续

-

君亭酒店主打中高端精选酒店品牌,由创始人吴启元以“BAS”理念创立。公司旗下有4大品牌,分别为“君亭酒店”、“寓君亭”、“夜泊君亭”和“Pagoda君亭”,主要

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据中国风能协会测算,全国69万个行政村,假如其中有10万个村庄可以在田间地头、村前屋后、乡间路等零散土地上找出200平方米用于安装2台5兆瓦风电机组,全国就可实

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

-

近年来以工业啤酒为代表的啤酒行业整体增长放缓,而精酿啤酒市场却逆势增长。中金公司王文丹预计,各大龙头精酿啤酒产品将在未来3-5年步入放量期,2020年至2025

-

兴业证券认为,当前锂精矿长单价格以季度或年度定价为主,价格表现明显滞后于锂盐现货价格,新的定价机制将更有效地匹配需求信息,反映锂精矿即时市场定价。考虑到下游需求

-

国元证券贺茂飞认为,Wi-Fi是物联网最重要的连接方式之一,将优先受益于物联网的发展。Wi-Fi MCU从家电应用向非家电应用加速渗透,包括灯、门锁、个人穿戴产

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火