市值暴跌1.5万亿,股价“腰斩”,茅台不败神话破了

编辑按:本文转载至微信公众号“联商网”,飞鲸投研经授发布 。

A股“股王”贵州茅台没能延续去年的劲头,最近股价跌到与一瓶“普飞”(53度普通飞天茅台)官方指导价不相上下。

截至11月2日收盘,茅台股价报收1471.96元,微涨0.18%,市值为1.85亿元。

而在刚刚过去的10月份,茅台整体呈现下跌趋势,仅有1个交易日实现收涨,其余均下跌。一月内股价共下跌约28%,市值蒸发6552亿元。

与2021年2月的最高点2586.91元/股相比,茅台股价已经跌去超过四成,近乎“腰斩”,市值更是缩水约1.5万亿。

此前,中国酒业协会曾发文力挺称,中国白酒行业发展稳中向好的根本趋势没有改变。

对于近期资本市场变化,茅台回应称,尽管当前白酒板块资本市场波动较大,但白酒行业发展稳中向好的根本趋势没有改变,茅台产销势头良好,有信心、有能力确保股份公司未来实现持续稳健增长,全面完成“十四五”目标任务。

从2001年上市,茅台股价从31.39元一路狂飙到2021年最高点的2586.91元,市值最高甚至突破3万亿元。二十多年时间,茅台营收翻了接近70倍,净利润翻了近160倍。

不过,一代“股王”为何不灵了?

01茅台为何“跌跌”不休?

有业内人士表示,最近一个多月来的的茅台大跌,主要受到相关资本撤离、疫情以及消费疲软等原因综合所致。

从茅台财报来看,虽然表现“优秀”,但已经快近乎天花板。

茅台发布的前三季度财报显示,期内营收897.86亿,同比增长16.52%;归母净利润444亿,同比增长19.14%,毛利率略微提升至91.87%(上年同期是91.19%)。

第三季度,茅台营收为295.43亿元,同比增长15.61%;净利润为146亿元,同比增长15.81%。

茅台全年营收计划是1258.84亿元,对比前三季度数据来看,茅台四季度需要完成360.98亿元营收,对应季度增速为11.37%,想要完成全年营收计划,已经没有悬念。

民生证券认为,经济结构转型给白酒行业带来很大不确定性,但茅台市场价格与出厂价差大,转移风险能力强,业务成长确定性较强。

不过,茅台业绩增速已经放缓,第三季度15.61%的营收增速,远低于第一、第二季度的23.58%和17.29%,为今年最低增速。不少机构对茅台今年的平均净利润增长率预测是19%,想要达到这种水平,仍有一定挑战。

业绩仍然增长,但股价却持续下跌,这也引发了投资者的疑问。

近期,有投资者在交流平台提出,在业绩不错的情况下,贵州茅台股价连续大幅度下跌,是否存在重大问题或不利因素。对此,茅台回应称,目前公司生产经营正常。

而对于股价不断下跌原因,也众说纷纭。

从市场大环境来看,最近两年白酒板块开始出现大幅回调,除了茅台,行业老二五粮液股价早已“膝盖斩”,洋河股份、泸州老窖、山西汾酒等高端白酒龙头的股价多数也“腰斩”。

国家统计局发布的数据显示,10月社零同比增长4.9%,虽然与9月份的2.5%相比有所回升,但仍低于8月5.4%的增长速度。

而前9个月餐饮收入同比下降4.6%,9月同比增速为-1.7%,烟酒类9月销售额仅为465亿元,同比大幅下滑8.8%。

对于消费者来说,烟酒并非消费必需品,当消费者感受到寒意时,最先减少支出的就是烟酒类商品消费。而餐饮是受到疫情影响最大的行业之一,与之关联的酒类消费自然难以幸免。

更值得注意的是,在交易面上,有不少资金在抛售茅台。北向资金动向方面,10月北向资金大部分时间都在卖出茅台。市场消息预计外国投资者将大幅抛售茅台股票,再加上“禁酒令”传闻,白酒股股价下挫,这也导致茅台股价暴跌。

华创证券食品饮料团队的研报显示,10月来白酒板块大幅回落源自三方面:

一是国庆期间疫情多点散发,旺季预期落空,节后经销商库存及现金流压力有所提升,且淡季茅台批价有所回落压制,加之明年春节较早,部分投资者对12月开始的春节回款产生担忧;

二是行业不利传闻发酵,导致板块短期避险情绪加重;

三是受美元加息预期及对国内经济政策不确定性影响,外资近期流出较快。

不过,不少券商仍然看好白酒市场。

东莞证券认为,短期看,白酒板块受市场情绪扰动更大,从业绩来看,大部分白酒公司第三季度业绩实现稳健增长,基本面彰显韧性。如果后续疫情出现边际改善拐点,预计白酒消费场景将陆续恢复,需求有望复苏回暖。

02重启电商半年:增速快,但难以挑大梁

今年3月28日,茅台宣布,历经半年时间筹备的茅台数字营销APP“i茅台”于3月31日正式上线。

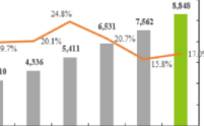

而“i茅台”的业绩也表现不俗。财报显示,茅台自营电商平台“i茅台”前三季度收入84.62亿元,通过加大商超直营、新零售、“i茅台”三大直销渠道投放力度,直销收入高达318.82亿元,2020年占比还不到14%,今年前三季度营收占比已高达36.58%,同比去年同期大增117%。

不过,“i茅台”季度收入环比下滑明显,第二季度营收入约为44.16亿元,第三季度收入为40.45亿元。

业绩之外,消费者的爱茅之心也难以阻挡。据悉,i茅台申购首日,1小时有超600万人次涌入。上线4个多月,i茅台注册用户数超过2000万,火热依然。

在不断加大直销渠道的同时,茅台也在不断减少传统经销商数量。数据显示,2020年开始,贵州茅台已经减少了632个经销商,经销商的话语权逐步被削弱。

茅台前三季报财报显示,批发渠道收入为550.59亿元,同比下降约8%,而直销渠道收入为318.82亿元,同比增长117%。

不过,从目前来看,经销商仍然是茅台营收的最主要渠道,未来,如何平衡线上线下渠道及各方利益关系,对于茅台来说,是一个需要解决的问题。

此前,茅台曾组建电商公司,不过随后因为高管受贿等多重原因被官方解散。

2006年,茅台上线B2B业务,2010年开始搭建B2C电商平台,2013年开设天猫官方旗舰店,2014年6月正式组建茅台集团电商公司,2016年6月茅台云商APP上线。

需要指出的是,茅台电商公司是茅台集团下属的合资公司,主营业务是通过官方线上销售茅台集团旗下酒类产品。经营模式有B2B、B2C及O2O等。除茅台商城和茅台微商城外,还运营了包括天猫、京东、苏宁、国美、唯品会等14家第三方平台的官方旗舰店。茅台商城、微商城是茅台电商业务重要B2C销售平台,第三方平台官方旗舰店构成茅台电商B2C板块。

茅台云商则是茅台集团集B2B、B2C、O2O和P2P等营销模式于一体的“茅台集团物联网云商平台”,茅台云商旗舰店是云商平台在茅台商城中所设面向客户的网店。

为何此前茅台电商公司存在诸多问题?

白酒行业资深分析师蔡学飞在接受媒体采访时表示,茅台云商是为了解决茅台产品直接面对消费者的销售问题,设置之初就是为了规避线下渠道商的惜售与囤货违规现象。

但是,从实际效果来看,由于飞天茅台酒的畸形价格、市场投机行为,以及产品管理、技术等手段的失效,该平台并没有达到这一目的,反而成为了炒家的另一个囤货渠道。

茅台重启电商,表明茅台渠道改革进程加速。“i茅台”改变了过往传统的服务模式,采用线上线下打通的联动机制,为广大消费者提供一个放心、便捷的购酒新平台。

从茅台一系列举措来看,“i茅台”另一个目的还是在于管控销售市场诉求,从而遏制渠道销售乱象。

据了解,茅台在市场上投放的畅销款白酒,在末端销售环节大多出现过炒作和倒卖。飞天茅台系列便是一个例证,在一些炒作者眼中,茅台酒已经成为理财杠杆的硬通货。

据了解,曾有经销商透露,市场上飞天茅台的终端售价抬升,很大程度上是经销商、黄牛等合力进行炒作的结果。

此前,针对黄牛倒卖和炒作行为,茅台曾采取多重措施对终端进行控量和限价,但仍难以从根本上解决炒作涨价问题。市场上存在供需平衡关系,茅台产品稀缺性与市场上强大的需求形成了鲜明的对比,在供需严重不对等的状态下,茅台成为“奇货”的情形,一直都存在。

从财报数据来看,茅台的市场管控能力在不断增强,未来经销商或许会越来越难。

03增速到顶了?

茅台的最大优势是“存货不减值”,放的越久越值钱,这也是茅台被称为硬通货的主要原因。

从头部白酒销量来看,泸州老窖和洋河不断下降,但茅台、汾酒等上升明显,市场处于不断分化态势。

据悉,洋河销量从2018年的21.4万吨下降至2021年的18.4万吨,泸州老窖从2018年的15.4万吨下滑至2021年7.78万万吨。

而茅台的“烦恼”并非是销量,而是产能跟不上。2021年,茅台酒、系列酒的基酒设计产能分别为4.27万吨、3.17万吨,实际产能分别为5.65万吨、2.82万吨,茅台酒的产能利用率达132%,系列酒的产能利用率为89%,几乎满产。

茅台前董事长李保芳曾表示:“茅台酒的生产,受气候变化,粮食供应,水资源状态,以及茅台镇本地独有的微生物环境所限制,不可能无限扩产。”

而这也表明,茅台的产量很难有大的上升空间。

从上市白酒企业前三季度业绩来看,多家企业营收、净利均保持双位数增长。

Wind数据显示,今年前三季度,20家白酒上市企业实现总营收2684.52亿元,总净利润为1000.52亿元。

其中,茅台前三季度营业收入897.86亿元,同比增长16.52%,净利润444亿元,同比增长19.14%,营收和净利润位居行业第一。

五粮液前三季度营业收入557.8亿元,同比增长12.19%,净利润199.89亿元,同比增长15.36%。

茅台、五粮液、洋河股份、泸州老窖、山西汾酒、古井贡酒6家酒企营收均突破百亿元,营业收入和净利润均达到两位数增速。

不过就茅台而言,业绩增长多以涨价来推动。数据显示,茅台2021年的销量同比增速仅为3.7%。同花顺数据显示,茅台的吨价从2017年的96.85元,提升至2021年的159.83%,涨幅为65%。

虽然茅台业绩仍保持着双位数的增长,但同比2017年近50%的营收增速和60%的净利润增速相比,想象空间正在变得越来越窄。

此前,在多元化探索方面,茅台通过股权、投资等方式,还在金融、大健康、旅游、物流等相关领域进行了布局。不过效果并不明显。

截至2022年上半年,贵州茅台“茅台酒+其他系列酒”的营收占比达到99.91%,其他业务占比仅为0.09%。

就在近期,中国酒业协会联合贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、古井贡酒等6大白酒龙头发文称:“中国白酒产业是充分市场化的长周期产业,呼吁广大投资者及消费者,可以站在更长时间轴上,以历史的眼光和产业发展长周期思维,理性看待资本市场变化,客观分析产业发展态势,合理调整基本投资策略,共同塑造良好产业生态。”

有业内人士表示,随着腰部品牌增速放缓,白酒行业近两年的高增速将回落,行业将回归高端化产品拓展以及市场存量博弈的格局。

长城证券认为,由于消费人群的扩大化和复杂化,以商务和大众消费承接的整体需求、消费意愿和购买力具备更强韧性,在白酒市场挤压式增长背景延续的背景下,周期性减弱及企业表现分化或将成为行业新常态。

茅台虽然依然坚挺,但是茅台的神话应该是一去不复返了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

巴奴决定不碰瓷海底捞了

脱水研报

-

截止2021年1季度,三峡集团旗下的三峡资本持有公司股份9.27%。公司主要分为三大业务板块,其中传统的火电业务板块包括热电联产、燃煤纯凝、燃气发电和供热业务,

-

公司深耕消费电子功能性材料多年,可根据客户的差异化材料需求,设计、合成出在多个功能维度同时满足客户需求的复合功能性材料。据国信证券研报分析,进入消费电子领域大制

-

默克中国总裁在一份声明中说:“中国是最大的半导体终端市场,全球芯片总产量的一半以上流向中国。鉴于中国国内芯片制造商前所未有的产能投资和扩张,中国目前也是全球增长

-

下图是三家休闲食品企业2020年资产结构的数据。从固定资产占总资产的比重看:盐津铺子45.79%的资产都是固定资产,但是X公司固定资产占比只有11.83%,良品

-

按照不同渠道分类,公司是主要以团购渠道起家,而后发展到流通渠道,当前团购进展顺利,流通渠道利润高有拉力。由于公司实控人是涟水县政府,因此在省内最先是以团购服务政

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

兴业证券认为,当前锂精矿长单价格以季度或年度定价为主,价格表现明显滞后于锂盐现货价格,新的定价机制将更有效地匹配需求信息,反映锂精矿即时市场定价。考虑到下游需求

-

今年一季度,新能源车中的L2级智能网联汽车渗透率已经达到30.9%,智能网联化汽车在运行过程中的数据安全、信息安全等问题日益凸显。开源证券陈宝健表示,在全球范围

-

点评:目前数字人民币由于处于试点阶段,普及程度较低,但是随着腾讯入场,微信带来的巨量用户会加速数字人民币的普及,数字人民币支付时代的到来已经不远。随着数字人民币

-

点评:近年来,中央及多部委相继发文部署政务公开,“互联网+政务”以及利用云计算技术整合改造电子政务信息系统备受关注。机构测算,我国目前我国电子政务投资规模超过4

-

受成本面利好影响,制冷剂在8月中旬开启上行通道,行情触底反弹。业内认为,价格上涨主要系原材料四氯乙烯进口货源到港推迟,国内装置开工不足,加上8月初国内公共卫生事

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人