荣盛发展净利润率创新低背后:评级被下调至中性,目标价降幅达30%

作为过去两年房企TOP30的“守门员”,重夺“河北王”的荣盛发展(002146.SZ)今年一季度按下了排名“倒退键”。

5月6日,荣盛发展对外披露的销售情况简报显示,截至4月末,今年以来累计实现签约金额347.92亿元,同比增长60.56%,行业排名(克而瑞)下滑至第38位。其中,该公司四月份实现签约金额92.88亿元,同比增长19.34%。

从招商证券日前公布的百强房企销售数据对比来看,“不追求规模快速扩张”的荣盛发展上述两项数据增速分别低于房企TOP11-30增速均值约31个百分点和19个百分点,并低于房企TOP100增速均值约6个百分点和14个百分点。

与此同时,伴随低于行业均值的规模增速,继去年增收不增利导致年度净利润率创近17年来新低后,荣盛发展今年一季度盈利能力再度“遇挫”。

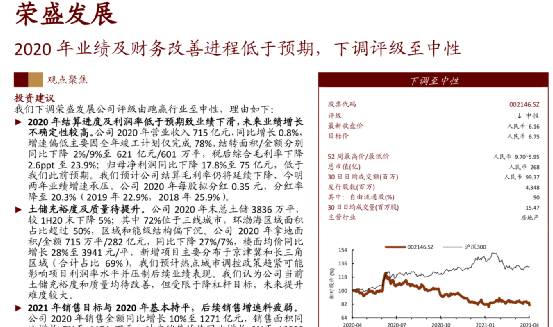

数据显示,受不足八成的竣工计划完成度,以及结转金额减少9%至621亿元影响,该公司2020年实现营收715亿元同比增长仅0.8%;归母净利润同比下降17.8%至75亿元;毛利率和净利润率分别为27.82%和10.87%,同比下滑2.14个百分点和2.65个百分点。

荣盛发展部分盈利能力指标

2021年一季度,荣盛发展“增收不增利”趋势延续,营收和归母净利润增速分别为44.97%和1.79%,毛利率和净利润率则分别下滑至27.17%和7.50%。若从该公司2004年以来的年度和一季度数据来看,其净利润率不仅为期间新低,更是首次跌破10%。

此外,荣盛发展加权平均ROE、总资产回报率、投入资本回报率等多项核心盈利能力指标也均创近年来新低。受制于盈利能力持续下滑,该公司2020年的分红率也由2015年的峰值44.8%大降至20.3%,且已连续五年下滑。

来自市场的悲观预期

荣盛发展成立于1996年,创始人系现年59岁的江苏南京人耿建明。依靠建筑工程业务起家的荣盛发展,在1999年通过首个地产项目——位于南京六合的方州花园录得原始积累。

2000年初,耿建明将“方州模式”复制到自己的第二个大本营廊坊,并以此为根据地深耕京津冀区域。2007年8月,荣盛发展登陆深交所,成为河北省第一家通过IPO上市的房企,从此开始向全国布局,并在2009年至2011年连续三年销售规模突破百亿,并位列行业第35名。

2012年,此前“默默无闻”的竞争对手华夏幸福(600340.SH)异军突起,以232亿元销售额排名第20,荣盛发展仅以183亿元排在第26位,“河北王”的头衔从此改换门庭。但随着环京区域政策调控趋严,市场行情持续低迷,土储以大本营为核心的“河北双王”均持续遭遇不同程度的“戴维斯双杀”。

如今,“慢下来”的荣盛发展不仅受益于老对手的“危机”重夺“王座”,还于去年下半年在“三条红线”新规管控下实现“降档”。数据显示,截至2020年底,该公司现金短债比由去年上半年的0.87倍升至1.2倍,净负债率为80.2%,均未触及“红线”,并实现“由橙转黄”。

中金公司研报

然而,由于荣盛发债净负债率和触及“红线”的剔除预收账款后资产负债率分别同比增加0.5个百分点和0.8个百分点,以及有息负债总额同比增长11%,中金公司日前在研报中指出,对土储充裕度、销售稳健增长和财务指标改善的平衡将对荣盛发展经营提出较大挑战,短期内财务指标“转绿”,以及杠杆端改善的难度均较大。

叠加结算毛利率仍将延续下降趋势,并将导致的业绩增速存在较高的不确定性影响,该机构将荣盛发展的公司评级由“跑赢行业”下调至“中性”。同时,考虑到荣盛发展盈利增长疲弱且财务端承压,该机构还下调荣盛发展2021年每股盈利预测32%至1.69元,并将荣盛发展目标价下调30%至6.75元。

事实上,该机构对于荣盛发展业绩增长的担忧还基于其有待提升的土储充裕度及质量。数据显示,新增土储方面,投资节奏放缓的荣盛发展2020年合计获得土地65宗,新增土储面积同比减少27.03%至714.6万平。

截至2020年末,荣盛发展总土储为3836万平方米,三线城市、环渤海区域河北省土储面积占比分别约70%、50%和40%,整体土储结构偏下沉。土储分布也决定核心收入来源。同期,荣盛发展2020年合同销售额同比增长10.18%至1270.97亿元,房地产业务实现营收同比小幅下滑2.10%至620.76亿元。

其中,河北省贡献的营收同比增长37.04%,占总营收比同比提升12.79个百分点至48.45%,但由于该区域毛利率同比下降6.11个百分点至27.55%,也导致荣盛发展整体盈利能力承压。

据了解,荣盛发展今年计划的销售目标约1300亿元,同比增长约2%,增速较去年下滑逾8个百分点。对于荣盛发展目前销售规模的增长情况,中金公司在报告中认为,“我们估算荣盛发展当前土储覆盖倍数不足两年,且补地压力较大,未来销售增速可能持续疲弱。”

本文来自微信公众号“Metal财经”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“质”“量”齐跌,九成利润靠补贴:比亚迪路在何方

脱水研报

-

随着居民消费水平的提升以及生活质量的改善,化妆品的使用愈发普及,在日常生活中的定位日渐走高。2019年全球化妆品市场规模达到4996.4亿美元,已连续四年实现规

-

每次看着那些我到目前为止望尘莫及的品牌,雅诗兰黛、欧莱雅……我总是在想,如果我能够拥有这些公司哪怕是1%的股份该有多好啊。虽然不至于财富自由,那也能化妆品自由吧

-

(1)20世纪80年代-2003年:第一次历史起伏期随着市场经济的发展和社会消费水平的提高,白酒行业在20世纪80、90年代迅速发展,当时较低的市场准入要求和较

-

核心观点:和而泰于2000 年成立,深耕智能控制器二十年,是一家专业从事智能控制器技术研发、产品设计、产品制造的高新技术企业,2018 年收购铖昌科技拓展至射频

-

2020-2022年新能源汽车国家补贴退坡幅度分别为10%/20%/30%,2022年后国补完全退出。由于动力电池是电动车的成本中心,且仍具有较大的降本潜力,因

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:MLCC被称作是“电子工业大米”,被广泛应用于手机、PC、基站、物联网、汽车及军工等领域,一年消耗量在万亿颗级别,也是被动元件中需求最大、发展最快的品类。

-

信达证券认为,此前电联公告2021年计划共建共享约32万站5G基站,预计电联2.1GHz+3.5GHz基站有望超出该指引,在运营商基站集采的推动下,光模块、基站

-

点评:我国已经成为全球葡萄酒第五大消费国,亚洲第一大消费国,但我国葡萄酒人均消费量距离世界平均水平具有较大差距,消费潜力巨大。业内人士表示,我国葡萄酒市场对于进

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

-

点评:减少碳排放、增加碳吸收是实现碳达峰、碳中和的两大主要方向。碳捕捉位于CCUS全产业链上游,目前依然在成本高、成果小的早期阶段。我国目前仅部署10个全流程

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一