降价、跨界、搞投资,奈雪的茶们开始自救

编辑按:本文转载至微信公众号“鞭牛士”,飞鲸投研经授发布 。

近期,“新式茶饮第一股”奈雪的茶交出了今年上半年的成绩单,营收下滑、亏损扩大,仍然面临盈利难题,和奈雪的茶一样面临困境的还有喜茶、茶颜悦色、乐乐茶等茶饮品牌。

面对新茶饮市场竞争激烈、整体增速放缓,新茶饮品牌们也纷纷采取各种方式自救:降价、跨界、搞投资,然而自救之路并非想象中顺利。

当昔日高光不在,消费者归于理性,放下身段的奈雪的茶们还能重获往日荣光吗?

热度退散

种种迹象表明,备受欢迎的新茶饮赛道在降温。

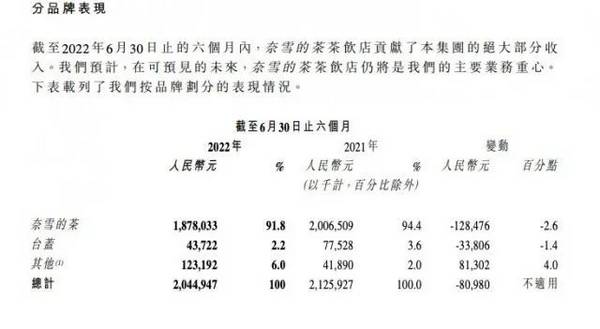

8月31日,奈雪的茶发布2022年的中期业绩公告。财报显示,上半年奈雪的茶收入整体下滑3.8%,从上年同期的21.26亿元下降至今年上半年的20.45亿元,这是奈雪的茶自上市以来首度出现营收下滑的状况。

收入下滑的同时,亏损也在进一步扩大。上半年,奈雪的茶的经调整净亏损为2.49亿元,上年同期奈雪的茶经调整净利润为4820万元,同比转盈为亏。

二级市场上奈雪的茶表现也不尽如人意。上市当天,奈雪的茶便跌破发行价,此后奈雪的茶股价整体呈下行趋势。截至9月5日收盘,奈雪的股价为6.03港元,市值103.42亿港元,距上市首日的开盘价18.86港元、323.47亿港元的市值,已跌去三分之二。

而奈雪的茶在今年3月宣布大幅降价,推出20元以下新茶饮产品线轻松系列,并承诺每月上新“1字头”产品,同时也对多款产品价格下调,最高降幅10元,目前已无30元以上产品,但从目前来看,奈雪的茶的运营情况并未有好转。

事实上,不只是奈雪的茶,其他新茶饮品牌同样不好过。

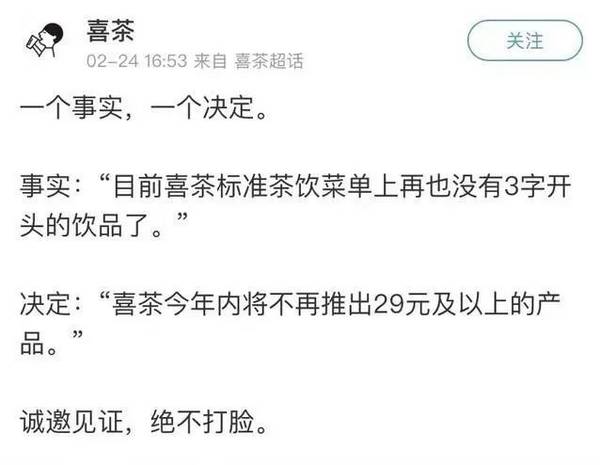

新茶饮行业龙头喜茶也面临降价、裁员,单店销量下滑的难题。根据久谦咨询中台数据,以2021年10月份数据为例,喜茶门店均收入与销售坪效(坪效,经常拿来计算商场经营效益的指标, 指的是每坪的面积可以产出多少营业额)环比7月份下滑了19%、18%;与上一年同期相比,则下滑了35%、32%。

自2021年至今喜茶多次下调价格,今年2月,喜茶官方发布通知,宣布告别“30”元时代。与此同时,今年年初更有媒体报道,喜茶内部进行大规模裁员,涉及30%员工,部分部门面临全裁。

走国潮、网红路线而备受年轻人欢迎的茶颜悦色近年来也负面频出。先是去年年底,因工资问题,员工与创始人互怼的“内讧”风波登上热搜。今年年初,茶颜悦色因价格上调再次引发争议。

此外,受疫情影响,茶颜悦色在2021年无奈三次集中闭店,共临时关闭了七八十家门店。彼时,茶颜悦色表示,疫情的不确定性相当考验团队的信任程度与灵活性,一些密度过高的区域临时闭店将是常态,并将“做最坏的打算,存最好的希望”。

2021年10月,以“茶饮+软包”出名的乐乐茶也宣布暂别西安市场,今年2月又退出广州市场。

新茶饮市场的冷却早有征兆。

根据中国连锁经营协会发布的《2021新茶饮研究报告》显示,2018-2020年,新式茶饮市场的增长率均超过了23%,但是报告中预测,在未来2-3年增速将阶段性放缓,预计增速在10%-15%之间。

增速放缓下,资本对于新茶饮的态度逐渐趋于理性。据红碗社统计,整个2022年上半年,新茶饮赛道6个月内的融资数量分别为2起、4起、3起、2起、1起、4起,且多以书亦烧仙草为代表的中端茶饮品牌为主;融资金额近14亿元,相比于2021年上、下半年,融资金额和数量双降。

凭本事自救

没有资本的持续注入,“网红”茶饮们不得不展开自救,但各自的打法却不尽相同。

以奈雪的茶为例,进入到2022年,奈雪的开店速度明显放缓。截至2022年6月30日,奈雪共有904家门店,净新增87家店,与同年同期数据持平,但2021年下半年的新开店有239家。

值得注意的是,今年上半年新开门店均为PRO店,且现有的标准店将会在租约到期后陆续转为PRO店。奈雪在财报中解释,由于PRO店的收入与标准店基本一致,且成本整体低于标准店,本次财报将标准店与第一类PRO店合并为“第一类茶饮店”。

在降低成本的同时,奈雪的茶也在不断借助数字化改造以提高运营效率。据了解,其自研的“自动奶茶机”已投入全国超过一半门店使用。奈雪方面表示,启用自动奶茶机的门店,单人每小时产能至少可以提升40%,且透露预计将于9月底之前按期完成全国门店的推广计划。

此外,比起对外投资,奈雪更执着于开跨界门店,如鸡尾酒屋概念店“奈雪Bla Bla Bar”、体验式茶饮店“奈雪梦工厂”等,不断追逐其对标星巴克的梦想。而“奈雪梦工厂”已于今年5月关闭,后被改造为“奈雪生活”体验店,于8月31日开业。

不同与奈雪的茶重点在第三空间上发力,喜茶更倾向于广泛投资,在饮品界广撒网。

据统计,目前喜茶已投资的品牌,包括咖啡品牌Seesaw、少数派咖啡、燕麦奶品牌野生植物YePlant、茶饮品牌和気桃桃、预调酒饮品牌WAT鸡尾酒、果汁品牌野萃山。去年8月,喜茶还以旗下品牌喜小茶的名义并购王柠柠檬茶70%的股权,发力下沉市场。

有分析师评价称,这样的模式更灵活,能将投入放在主要业务上,更适应当下的环境。

不同于前两者的收紧战略,茶颜悦色则是重启扩张计划。受疫情影响,茶颜悦色去年集中闭店后,今年再次开启了扩张计划。

茶颜悦色创始人吕良曾透露走出长沙的原因是为了企业自救,他表示,“长沙之前开店的密度太高,疫情的反扑让我们只得向现实低头。我们要保住想奋斗小伙伴们的饭碗,只能走出去。走出去可能打到粮食,不走出去就真没粮食了。”

因此,从2020年开始走出长沙,拓展常德、武汉两城。并于2021年4月首次入驻深圳文和友,开设快闪店“试水”。

2022年,茶颜悦色更是加快扩张步伐。据天眼查显示,2022年以来茶颜悦色共成立7家新公司,企业类型分别涉及供应链管理、餐饮管理、饮品等,涉及地区包括江苏南京、湖北武汉、湖南长沙、重庆。重庆、南京等地的门店都是在2022年新开张的。

此外,茶颜悦色也开始跨界布局,推出“鸳央咖啡”。2022年8月10日,长沙“五一商圈”,5家名为“鸳央咖啡”的店铺同时开门营业。

前路艰难

然而跨界、投资、扩张真能实现自救吗?

不可否认,自2016年起,新式茶饮采用茶叶、鲜奶、水果等天然、优质的食材,辅以配料组合出兼具新奇感和高颜值的产品,逐渐吸引了以90后为代表的消费者,在短短几年里迅速崛起。

根据饿了么新式茶饮的人群画像,一二线城市是茶饮消费的主力军,占比近6成。从年龄分布来看,新式茶饮将近7成的消费者为 90 后。

在资本看来,以喜茶和奈雪的茶等为代表的新茶饮品牌,抓住了市场消费主力,投资新式茶饮就是投资未来,因此深受资本的追捧。

但在资本加持下,疯狂扩张、高估值一度将新茶饮推向泡沫顶端。去年9月份,根据惊蛰研究所曾做过估算,拥有839家门店的喜茶,按照600亿元的整体估值,其单店估值达到了7151万元;已经成功上市奈雪的茶,以145亿元市值以及578家门店计算,单店价值约2509万元。

事实上,喜茶创始人聂云宸曾透露,喜茶的单店营收平均在100万以上,平均单店年收入1200万。经第一财经测算,喜茶的净利润率大约为5%-6%,由此计算喜茶的单店年净利润为60-72万。

根据奈雪的茶财报,截至2022年6月30日,奈雪第一类茶饮店、第二类茶饮店的平均单店日销额分别为1.32万元、9.6万元,不及标准门店2021年的2.03万元;一类和二类茶饮店的经营利润率分别为11.5%、10.5%,也远低于标准门店2021年的17.5%。

按照奈雪在招股书中的规划,2022年计划在一线城市及新一线城市新开350家门店,今年距离这一目标实现仍有一段距离。

然而在单店经营效率持续下降的现实下,奈雪的茶想要继续扩张,还想实现盈利必然面临巨大的挑战。

另外,因为较低的门槛,使得大量品牌融入新茶饮赛道,竞争进一步加剧。GeoQ Data品牌数据显示,2022年上半年,30家典型的连锁茶饮品牌开店数有7076家,闭店数也高达3490家。

想要走出长沙的茶颜悦色也并非想象中的顺利。近期,茶颜悦色进驻南京引发关注。据悉,开业仅半小时后,茶颜悦色新街口IFCX店就因排队人群聚集、被举报影响疫情防控而暂停营业。还因黄牛代购200元一杯的奶茶更是引来众多吐槽。

除此之外,在茶颜悦色开业当天,一家南京本地茶饮品牌“T COMMA(扣麻)”打出“守土有责”的旗号正面下战书,在各门店电子屏滚动播放“T COMMA VS 茶X悦色”的PK标语,并公开表示茶颜的品质、性价比、味道均不如自己。

当新茶饮泡沫被刺破,降价、跨界、投资或是扩张哪个更有效?时间会给我们答案。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

谁能救倍轻松?

脱水研报

-

川发龙蟒系国内最大的工业级磷酸一铵生产商。川发矿业入股后,公司将发挥股东方在矿产资源、产业配套、运营资金等方面的资源配套优势,促进公司磷化工产业链进一步延伸。据

-

碳纤维复合材料是以碳纤维为增强材料,与其他材料一起经过复合成型制成的结构材料,相较于传统材料在性能和轻量化两方面存在优势。据德邦证券研报分析,当前我国先进战机无

-

低端酒日常消费的属性和消费升级的大趋势,共同决定了性价比是大众酒扩大市场份额的关键。高性价比体现在低价格、好品牌、好品质三个方面。一方面,大众酒作为自饮用酒和日

-

亿联网络成立于2001年,公司主要从事统一通信终端产品的研发、销售及服务。主要产品包括桌面通信终端(SIP话机)、会议产品(VCS)、云办公终端。在2020年,

-

顺着一个财务指标追本溯源,向上挖掘出一家公司存在的问题,是一个非常有意思的过程。今天想跟大家介绍一家相对冷门的企业,它就是做食用香精的华宝股份。发现这家企业完全

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:电动汽车的推广普及,充电不便是一个不小的限制因素。但如果无线充电技术能够快速落地并进一步发展,那么电动汽车日常使用中的充电就能够更加便捷,甚至实现边行驶边

-

圣农发展(002299)系统性匹配了专项支持资源,目前在售预制菜品类超50个,涵盖熟制菜肴、调理半成品、AB包,浇头、汤品和馅料类等。味知香(605089)全

-

国家发改委有关负责人表示,此次调整最大的亮点是合理拉大了峰谷电价价差,为引导电力用户削峰填谷、促进储能加快发展释放了清晰强烈的价格信号。广发证券陈子坤认为,面向

-

点评:脑机接口技术被称作是人脑与外界沟通交流的“信息高速公路”,是公认的新一代人机交互和人机混合智能的关键核心技术,甚至被美国商务部列为出口管制技术。脑机接口技

-

特发信息(000070)、亨通光电(600487)等。

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一