科创板再迎百元股,国产医疗设备“巨无霸”来袭、估值900亿

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

A股又迎一家百元医疗股。

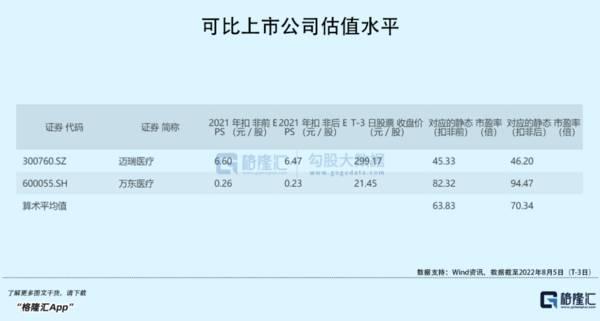

今日,联影医疗(688271.SH)将开启申购,其发行定价109.88元/股,对应的市盈率为77.69倍,高于行业及可比公司平均静态市盈率水平。

公司预计募资109.88亿元,全国社保基金、泰康人寿、太平洋保险、中信证券、上海奕瑞光电等均参与战略配售,放眼整个A股,今年以来,联影医疗的募资额仅次于中国海油,本次发行总市值达到905.58亿元。

从近期科创板新上市的股票来看,市场的“畏高”情绪依然强烈,投资者不仅关注公司的基本面情况,就上市首日表现而言,其估值的高低几乎起到了决定性作用。联影医疗的发行估值不低,有一定的破发风险,不过随着近期新股市场情绪高涨,首日有望冲一冲千亿市值。

01 缘起西门子

说到联影医疗,不得不提及其创始人薛敏和张强二人,公司能有如今的成绩,离不开创始人在物理学方面的造诣。

薛敏,1957年出生于湖北麻城,本科毕业于上海复旦大学物理系,硕士毕业于中科院武汉物理所,曾在武汉物理所担任磁共振成像课题负责人。

(薛敏,来源:联影医疗官网)

不久,他毅然决定赴美留学,于凯斯西储大学(Case Western Reserve University)攻读生物医学工程博士学位。

那时国内几乎所有的大型医疗仪器都是从国外进口,核心技术高度依赖国外,其中医学影像设备一直被GE、飞利浦和西门子(合称:GPS)三家外企垄断。

1998年,41岁的薛敏回国创立了深圳迈迪特仪器有限公司,仅一年多的时间,公司就研制出了国内首款1.5T超导磁共振系统,打破了国外在高场磁共振系统领域的垄断地位。

不过,公司始终面临设备核心零部件被外企“卡脖子”的窘境,且产品的竞争壁垒并不高。2002年,迈迪特正式被西门子收购,薛敏也从公司掌事人变成西门子的一个经理。

塞翁失马焉知非福?

在西门子工作期间,薛敏认识了后来共同创业的伙伴张强,从此创投界又多了一段佳话。

张强,本科、硕士均毕业于上海交大,而后在老师的指导下赴美留学,与薛敏上的同一所学校的同一专业,毕业后便进入西门子工作,一路做到了美国东南区市场开发总监的位置,后因工作调动,才回到国内担任西门子在中国的磁共振事业部总经理。

(张强,来源:网络)

相似的求学经历,攻读同一专业领域,俩人相识恨晚,薛敏心中的创业梦又燃起来了。

2010年,正逢中国启动新一轮医改,在高端医学影像领域设备方向,国内根本没有一家像样的企业,此时正是创业的好时机。

再三思索之后,薛敏撮合张强来到上海一起创办了上海联影医疗科技有限公司,这一次,薛敏不再聚焦低端市场,公司全部核心技术均为自主研发。

要想建立壁垒,得靠技术,这离不开大量的人才。前期,他们回到大学去“招兵买马”,组建起了公司的核心技术团队。

在一群学霸的聚集下,联影医疗打造出一系列全线高端医学影像诊断产品,其中包括磁共振成像系统(MR )、X 射线计算机断层扫描系统(CT )、X 射线成像系统(XR )、分子影像系统(PET/CT 、PET/MR )、医用直线加速器系统(RT )、生命科学仪器等。

来源:联影医疗官网

六年后,联影医疗终于被资本关注到,2017年5月公司完成天使轮融资(金额未透露),同年9月又完成高达33.33亿元的A轮融资,引入了招银国际、中信证券、中国人寿大健康基金、国投创新等明星资本机构,成为国产医学影像领域的独角兽。

02 疫情成转折点

联影医疗发展至今,已经构建包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局,累计向市场推出 80 余款产品,入驻全国近 900 家三甲医院。

来源:联影医疗官网

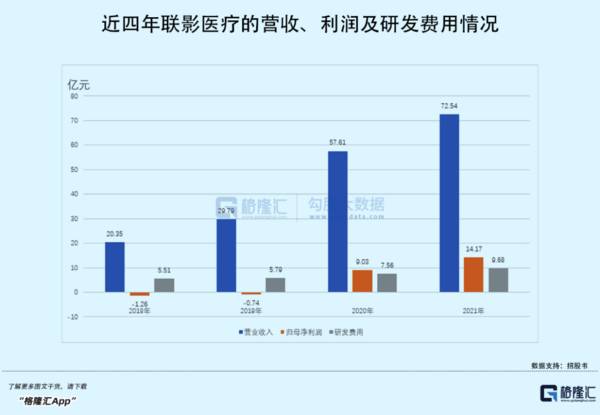

整体业绩方面,2018年-2021年,公司营收由20.35亿元增至72.54亿元,年复合增速高达52.76%,对应的归母净利润分别为-1.26亿元、-7351.98万元、9.03亿元和14.17亿元,公司营收快速增长,利润实现扭亏为盈。

报告期内,公司主营业务毛利率则由42.06%上升至49.71%,不过仍低于同行业可比公司毛利率水平,其中迈瑞医疗的医学影像类产品毛利率高达约66%。

众所周知,高端医疗设备是个“烧钱”的买卖。一方面,公司不断扩大研发团队,截至报告期末,公司的研发人员超过2000名,其中1900以上拥有硕士或博士学历;另一方面,联影医疗的亏损离不开高额的研发投入,报告期内,公司研发费用支出分别为5.51亿元、5.79亿元、7.56亿元和9.68亿元,占营收的比重27.1%、19.42%、13.12%和13.34%。

此外,除了费用化研发投入以外,公司部分研发支出进行资本化处理,报告期内,资本化研发投入金额分别为1.12亿元、9482.41万元及 7987.29万元。

而2020年公司业绩扭亏主要得益于两点。

(来源:联影医疗公众号)

其一,疫情期间,X射线成像、CT是诊断新冠感染的重要设备,公司的相关产品实现量价齐升,其中CT产品单价由2019年的165.68万元/台上涨至2020年的201.37万元/台(2021年回落至188.61万元/台),从而带动公司业绩上涨。

其二,近三年公司计入其他收益的政府补助累计为10.92亿元;享受的税收优惠累计8.24亿元,对公司利润总额的影响较大。

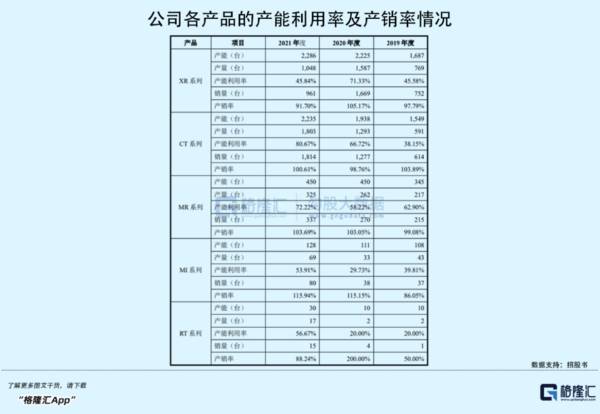

从销量来看,2020年公司的XR系列、CT系列产品几乎实现翻倍增长,但可以发现,尽管近年来公司各产品的销量猛增,其产能利用率却始终保持较低水平,2021年仅CT系列产能利用率超过80%。如此一来,公司单位产品的固定成本相对较高,或带来一定的资金压力。

好在联影医疗的“造血”能力较强,报告期内,公司经营活动产生的现金流量净额分别为2.58亿元、3.31亿元及9.42亿元,其中2019年和2020年均大幅高于当期净利润规模,公司销售回款及现金流情况暂时较为乐观。

2022年上半年,预计公司业绩将进一步增长,营收预计将同比增长20%-35%至37亿元-41.65亿元;对应的归母净利润将同比增长15%-35%至7.45亿元-8.74亿元,不过增速均有所放缓,凭借疫情“东风”带来的爆发式业绩正在逐渐回归平静。

03 核心部件依赖外购

目前,国内医疗影像行业在中低端领域基本已经实现了国产化替代,但高端领域依然以“GPS”进口为主。以联影医疗的主打产品CT设备为例,2020年中国64排以下 CT 国产化率已经达到65%,而64排及以上国产化率仅为35%。

而国内竞争厂商主要包括万东医疗和东软医疗,另外迈瑞医疗也布局医疗影像领域,不过收入占比仅约21%。

按2020年度国内新增台数口径,在国内新增市场中,联影医疗的1.5T及3.0T MR市占率分别排名第一和第四;64 排以下 CT 排名第一、64 排及以上 CT 排名第四;PET/CT 及 PET/MR 产品均排名第一;DR 及移动 DR 产品分别排名第二和第一。

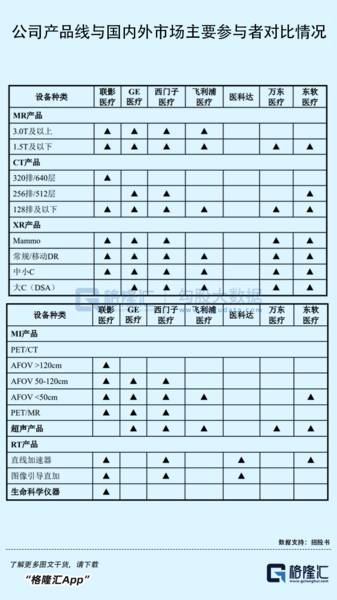

事实上,在高端医学影像及放射治疗产品领域,联影医疗产品线的覆盖范围与“GPS”等国际厂商基本一致。

只不过,联影医疗的核心部件依然依赖外购。

目前,公司生产 CT 产品用的球管和高压发生器,生产 XR 产品用的 X 射线管、高压发生器和平板探测器,以及生产 RT 产品用的磁控管等核心部件仍以外购为主,其中供应商就包括公司的竞争对手飞利浦。

近年来随着全球贸易摩擦和地缘政治风险加剧,国际贸易容易受到出口政策、关税、汇率等影响,如此一来,公司可能面临一定的短期缺货或成本上升风险。

此外,虽然联影医疗的产品已在美国、日本、欧洲、非洲及东南亚等国家和地区实现销售,但其销售收入占总营收比例不足10%,公司的海外业务拓展具有一定难度。一方面,海外的“GPS”等公司具有一定的先发优势,国内亦有迈瑞医疗、东软医疗等企业已经较早的开始布局海外业务,市场竞争较为激烈;另一方面,目前联影医疗的境外销售渠道搭建时间较短,尚不能有效整合境外资源。

04 结语

近期A股的巨无霸上市速度明显提升,而在医疗器械板块,联影医疗的到来无疑为高端医疗设备领域注入一股强大的权重力量。

整体来看,联影医疗的业绩可圈可点,研发投入不断加大,产品销售回款情况良好,以公司在所处领域的市场地位来看,是值得长期关注的,但同时公司也存在一定的痛点,虽然技术上可以追赶国际龙头厂商,其核心零部件依然依赖进口,这为未来的发展埋下隐忧。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

携程B端「裂痕」:流量焦虑下的「变形」

脱水研报

-

公司是全球领先的光伏组件设备企业,产品主要为太阳能光伏组件自动化生产线成套装备。公司深耕光伏组件设备的同时,积极向电池制造装备领域延伸布局,研发生产电池核心生产

-

经过将近四十年的发展,公司目前已成为世界第三、亚洲第一大陶瓷纤维生产商,拥有年产36万吨陶瓷纤维产能,旗下布局山东、内蒙古、新疆、贵州四大生产基地,产品基本实现

-

公司是国内领先的锂电池正极材料供应商,主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括 NCM523、NCM622、NCM811、NCA 等系列

-

以半导体销售额作为参考指标看全球电子元器件行业变化情况,全球半导体市场规模在2020年达到了4407亿美元,同比恢复增长,增速为7.49%。纵观2008年以来半

-

据信达证券研报分析,公司借助三元方形产品开拓PHEV及48V系统产品市场,目前已拥有华晨宝马、宝马全球、捷豹路虎和东风柳汽等国内外优质客户,相关产品有望自明年起

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

华创证券王保庆认为,电解铝属于高耗能高排放行业,4500万吨的产能天花板很难被打破。而在需求端,铝是汽车轻量化的理想材料,也被广泛应用于光伏边框和光伏支架,将有

-

乙二醇当前库存水平处于低位。从供应端来看,因煤炭价格抬升侵蚀煤制乙二醇加工利润,叠加部分装置例行检修,煤制乙二醇开工负荷不高,目前开工负荷在42%左右。9-10

-

各级财政积极探索有效方式,支持清洁生产工作。依法落实和完善节能节水、环境保护、资源综合利用相关税收优惠政策,强化绿色金融支持。加强清洁生产审核和评价认证结果应用

-

点评:目前我国人口老龄化趋势逐年显现,国家频频发布政策促进我国养老产业的发展。在业内人士看来,中国将进入以长寿为主导的老龄化阶段,养老已经成为一个潜力巨大的朝阳

-

产业链调研显示,在气温走高及环保限产的影响下,上游企业停工检修情况较多,致使二氧化碳原料气供气不足,本周湖北、广东等地陆续有厂家进入检修期。当下正值二氧化碳行业

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、