A股冲高遇阻,周期、成长多方共舞

编辑按:本文转载至微信公众号“星图金融研究院”,飞鲸投研经授发布 。

7月11日,本周开盘即延续了上周的下跌趋势,其中上证指数收跌1.27%,深证成指下跌1.87%,创业板指下跌1.78%,其余主要指数跌幅均在-2%左右。板面上煤炭、有色金属、汽车大幅回调,而农林牧渔和公用事业显示了极强的抗跌性,继上周领涨之后本周周一同样领跑整个市场。

不同于上上周的普涨,自上周以来,市场就变得阴晴不定,外围动荡加剧,但国内市场仍有一定的韧性,且经济基本度过“谷底”行情,上层政策、产业供需端多方共振,短期内A股仍延续震荡行情,但机会仍大于风险。

01 投资展望

目前中报业绩披露大戏拉开帷幕,已有超过百家上市公司业绩预增或扭亏,但不排除前期市场预期兑现或资金提前布局,投资者应避免盲目追涨从而成为“接盘侠”,不出意外,后续业绩超预期板块将会成为市场行情主导力量。可以重点关注一下几条线:

(1)成长制造领域,关注供应链修复、需求侧韧性强、政策重点扶持的汽车制造,尤其是新能源汽车,包括动力电池、整车,低渗透率的汽车电子等赛道。从国内来说上周多部门发布通知支持汽车消费,部署新能源汽车购置税延期以及下乡活动,与此同时,进一步加大对汽车消费信贷支持;新能源海外需求进一步利好,在新能源汽车细分领域,产业链升级叠加政策,需求侧有望获得进一步释放;

(2)消费板块,疫情后重点关注居民的“补偿性消费”和政策刺激性消费,如免税产品、体育服饰用品、化妆品、首饰,以及全国跨省旅游放松后或将迎来修复的旅游板块。一方面此类型行业前期受疫情拖累,疫后修复动力强劲;另一方面国内6月PPI同比增加6.1%,CPI同比增加2.5%,6月份PPI-CPI剪刀差进一步收敛,产业链利润有望从上游原料转移至下游消费领域;

(3)基建行业及其产业链,政府利用宽信用稳增长,各大城市也“因城施策”助推地产复苏,建筑、钢铁、化工、有色金属有望成为信贷政策收益主体,从而迎来估值修复行情。6月份我国制造业和非制造业景气度双双回归,经济回暖信号积极,而且上游大宗商品价格有望回落,中游制造业收益有望回升。

02 上周市场回顾

(一)A股市场

从上周来看A股市场表现先扬后抑,大盘在3350点附近震荡,虽然一度失守,但在3340点左右形成强支撑。从指数层面看,上周各个主要指数跌多涨少,且涨幅较上期相比有所收窄,而本周周一开盘走弱即痛失3340位置,全天在3300点以上起伏,主要受汽车整车、资源、新能源半导体概念板块震荡走低,尾盘受到机器人概念板块活跃出现拉升。

风格上上周更偏向中小盘,其中科创50涨幅最大,为1.38%,创业板指次之,为1.28%,上证50跌幅最大,为-1.71%,上证指数为-0.93%,深证成指微跌,其他如沪深300、中证500等均有不同幅度的下跌。主题概念方面,钒电池、猪肉、钛白粉、CRO、抽水蓄能、电力物联网等涨幅居前,但前5%涨幅中多为储能、电力、绿电、换电概念。

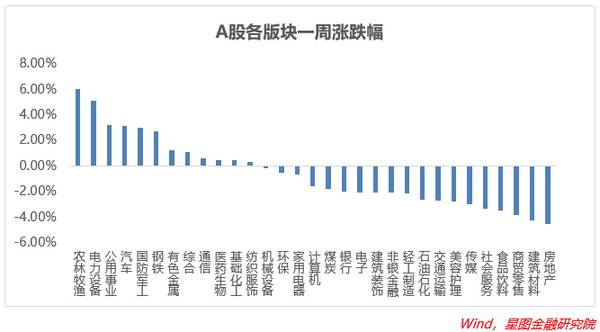

从板块来看,上周31个申万一级行业中有12个行业上涨,板块分化严重,表现同各大指数一致,大多飘绿。其中农林牧渔、电力设备、公用事业、汽车、国防军工、钢铁等板块涨幅较大,房地产、建材、商贸零食、食品饮料、社会服务、传媒等板块领跌。

本周开盘板块表现更差,31个板块中只有5个板块实现上涨,上周跌幅较大的石油石化、建筑装饰、家用电器翻红上涨,农林牧渔、家用电器继续实现领跑。

(二)基金市场

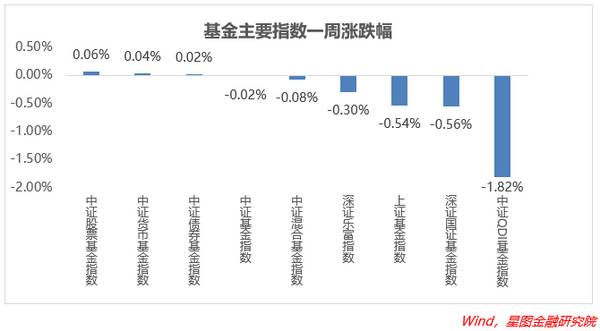

上周基金市场涨多跌少,各大指数在首日向上突破5日均线,但接连迎来两连阴,且反弹力度较小,上周五一反常态强势高开,均达到近四月最高点。从指数层面看,上周基金侧同样跌多涨少,且回暖幅度较小,其中中证股票型基金指数涨幅最大,但仅为0.06%,中证货币基金指数次之,为0.04%,而中证QDII指数跌幅接近2%,其他指数跌幅较小。

本周周一所有重要指数均微跌开盘,但盘中跌幅一度达到-2%左右,尾盘渐次拉升,跌幅有所收窄。

上周除了QDII和商品型基金收益率中位数持续下跌且跌幅扩大之外,其余类型的基金均维持正收益率,但增幅均有所收窄,此外各类型基金在今年以来收益率中位数同样有不同程度的下降。

上周基金涨跌幅TOP10中商品型基金下跌数量较多。股票型基金中农业、畜牧业板块占据主流,医疗板块同样表现不错,从风格上来看上周中大盘成长型基金涨幅居前列;债券型基金中领涨基金偏迷你基;混合型基金表现最好,涨幅最高;QDII基金涨幅接近股票型基金,货币型基金较低,商品型基金涨幅最低且涨跌互现。

上周股票型、混合型、QDII型基金涨幅最高,其中易方达基金凭借旗下QDII基金高达15.85%的涨幅夺得周涨跌幅TOP20头筹,但财通基金或成最大赢家,不仅基金数量最多(3只)且涨幅靠前(均处于TOP10),平安、鹏华、华夏、国泰各有两只基金。

03 市场资金动向

(一)A股市场

上周主力净流入额前五的行业包括电力设备、机械设备、公用事业、农林牧渔、汽车,均在60亿以上;净流出前五的行业有食品饮料、非银金融、传媒、房地产、建筑材料,均在20亿以上。

北向资金上周流入流出切换频繁,整体表现为净流入35.61亿,在流入行业方面主要流向电力设备、有色金属、汽车、医药生物、交通运输等行业。不难看出在国内疫情减弱、消费有望复苏叠加中央对汽车消费领域持续加码的前提下,汽车、交运以及风/光电、新能汽车供电设备成为资本的新宠,外围冲突前景的不确定性依旧存在,传统能源资源安全问题仍旧存在。

而在本周北向资金净流入额大幅下跌,仅9.75亿,净买入额甚至下滑至-10.68亿,资金出逃严重。

(二)基金市场

上周股票型基金平均仓位83.02%,偏股混合型基金平均仓位75.51%。共开放申购基金69只,其中股票型基金10只,混合型24只,债券型22只,货币市场型2只,FOF型11只。整体来看申购破百亿的公司包括景顺长城、嘉实、汇添富三家,大多数基金集中在10亿元以下。

04 市场温度

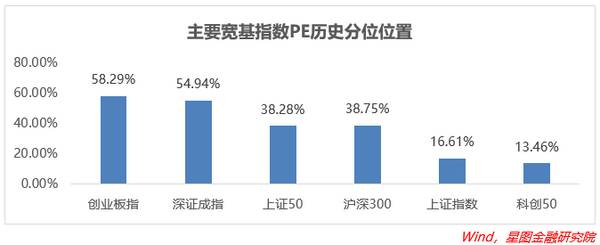

指数层面,上周各项指数均处于估值修复的阶段。从分位值来看,截至7月11日,上证指数和科创50仍旧处于低估状态,有较高的投资性价比,而创业板指、深证成指、上证50和沪深300经过4月份至今的回暖,短期内估值已回到较高的位置,投资安全边际已经不算太大。

从板块分位值来看,截至7月11日,农林牧渔、汽车、社服等经过前期回暖,目前估值均较高,此时不宜买入,而传统能源资源、非银金融、部分消费板块尚处于估值底部,仍有较大的投资价值。

05 其他热点事件评述

(一)外围环境

疫情方面,全球新增病例数缓步抬升,延续之前态势仍以欧洲为主。经济方面,欧美经济整体仍处于弱势,美联储加息预期犹在,日欧政坛震荡,外围经济已有反应,其中美国ISM制造业PMI指数超预期回落至53.0,分项数据中就业和新订单均位于收缩区间,物价指数也出现明显下行,同时通胀压力依旧明显,美联储货币政策重心仍是抑制通胀。

(二)国内经济

国内疫情出现反复,由于发现及时,有较大概率在短时间内控制,实现社会面清零,尚在可控范围内,随着国内出行政策调整,疫情整体上对国民经济生产活动影响力减弱。

我国6月制造业PMI录得50.2,环比增0.6个百分点;非制造业PMI录得54.7,环比增6.9个百分点;同时在生产方面,6月制造业生产指数和新订单指数分别为52.8%和50.4%,分别高于上月3.1和2.2个百分点,表明制造业产需均有不同程度恢复。

从资金层面来讲,上周央行连续进行30亿元的7天逆回购操作单周累计净回笼3850亿元,但在政策方面,国内仍以宽信用为主,对于促销费、稳增长、提振房市的政策频出,A股则处于相对平稳阶段,在3350-3400之间震荡波动,市场对流动性收紧暂时不必过分担忧,而从6月份数据来看我国经济基本面企稳向好,产销两端需求景气度均有所回升,为推动全社会消费复苏提供坚实基础。上周在汽车消费方面中央进一步加码,通过国务院政策例行吹风会对汽车尤其是新能汽车在消费信贷、基础设施建设、购置税等方面提供支持。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员雒佑,封面图来自Pexels。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

70后学霸创业,靠疫情扭亏,闯出 “细胞培养基第一股”

脱水研报

-

2020年公司战略重心调整重新聚焦玻璃主业,我们认为,公司作为老牌玻璃龙头,底蕴十足,人才储备及技术积累位居行业前列,公司已成为国内电子玻璃领域的领导者。据德邦

-

公司创立于2002年,高端包装整体解决方案商,服务于全球数百个高端品牌,全球3C包装市占率领先,同时业务延伸至烟酒、化妆品&大健康、环保纸塑等多行业,第二成长曲

-

8月25日,公司发布2021半年报,2021H1实现收入14.83亿元,同比增长31.40%;归母净利2.37亿元,同比减少4.28%;扣非后归母净利2.33亿

-

一直以来表达自己并获得别人的认可和尊重只是少数人拥有的特权,但是技术的进步推动了文化下移,让每一个个体都能发出自己的声音,让每一种生活都可以被看见。 公平是客观

-

彤程新材是全球领先的新材料综合服务商,主要从事新材料的研发、生产、销售和相关贸易业务。公司三大主营业务分别是汽车/轮胎用特种材料、电子材料、全生物降解材料。据信

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

昆仑万维(300418)表示,旗下Opera游戏浏览器加上游戏引擎是向开放的元宇宙迈出了第一步;顺网科技(300113)将对两个已落地运营的边缘计算产品进行全

-

MLCC即多层片式陶瓷电容器,主要用于各类军用、民用电子整机中的振荡、耦合、滤波、旁路电路。由于下游汽车、5G和智能手机需求旺盛,带动MLCC需求不断扩大,而各

-

点评:据了解,这种电池所使用的材料成本非常低,如果量产会更便宜,预计成本和标准可充电电池相似。业内认为,随着便携电子产品、可穿戴设备的广泛应用,柔性电池具有广阔

-

点评:国际权威机构Statista的分析,2020年全球数据产生量预计47ZB,随着新兴技术的快速发展,预计2035年全球数据量将增至2142 ZB,年复合增速

-

IPv6是下一代互联网的起点,基于IPv6的创新体系IPv6+正在全球范围内掀起热潮。IPv6+从超宽、广连接、安全、自动化、确定性和低时延六个维度实现互联网能

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常