在啤酒中寻找茅台

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

过去很多年,白酒是牛股辈出的超级黄金赛道,茅五泸洋汾舍鬼均上涨了数十倍。而同作为酒类的啤酒,却曾是很多投资者的噩梦。

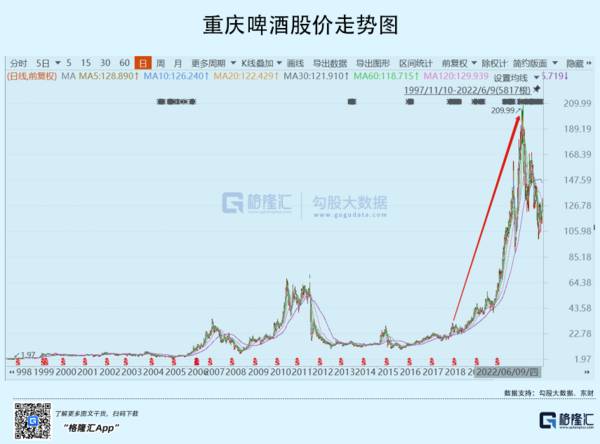

2018年之前的10多年,重庆啤酒一直趴在地上,而之后的3年内一度大涨超过1000%。另外,青岛啤酒同期一度大涨超310%,珠江啤酒一度大涨超240%。

目前,啤酒位于食品饮料大行业估值之首,整体PE为43倍,高于白酒的31倍,更是远高于调味品、乳制品、烘焙食品、软饮料、肉制品等。

资本市场究竟是如何看待当前的啤酒赛道?未来还具备长期的投资价值吗?谁会成为啤酒中的茅台?

01 好生意?

对于价值投资者而言,一笔好的投资最重要的是定性分析,因为它直接决定了投资的成败。而定量分析做多少是多少,无非是赚多赚少的问题。

我认为,定义分析最重要的是研究行业的门槛(供给端)以及行业中长期的成长性。因为这决定了这是一笔30%的投资,还是一笔3-5倍的投资。

啤酒是一门好生意吗?

过去很多年不是,现在是,未来几年内都会是。

行业发展一般会经历4个阶段。第一阶段是需求爆发,供给爆发,就如当前的新能源汽车与光伏。第二阶段是需求放缓,供给继续扩张。行业竞争态势会恶化,往往避免不了惨烈的价格战。第三阶段是需求萎缩,供给萎缩。行业在经历至暗时刻之后,有可能出现老大净利率维持在很低的水平,老二不赚不亏,老三扛不住退出市场。第四阶段是需求复苏,供给稳定。当落后的中小玩家纷纷退出市场之后,行业里的大玩家瓜分整个市场,供给相对稳定,盈利能力反而上行。

啤酒也经历过这样的行业变迁。1985-2002年,行业发展早期,由于运输半径等因素,啤酒厂遍布全国,地方势力割据。2003-2013年,大中型啤酒厂开始“跑马圈地”,叠加海外啤酒巨头进军中国,开启大规模的兼并战;2014-2018年,全国啤酒市场格局逐步形成“春秋五霸”——华润啤酒、青岛啤酒、燕京啤酒、重庆啤酒以及百威啤酒。它们曾疯狂扩产能,价格大厮杀。杀得最惨烈的时候,市场最好的两家啤酒企业——华润和百威净利率水平降低到2-3%的水平,而过往往往有15%-20%的净利回报。

2018年开始,五大啤酒厂不再内卷,形成默契走高质量发展之路——从追求量转变为追求价。这也迎合了消费升级的大趋势,从爽饮到追求喝好酒的转变。按照我们上面的划分,啤酒行业显然也进入了第四阶段,供给稳定,行业市场的5大玩家几乎瓜分整个市场,且纷纷持续提价,盈利能力以及确定性抬升。这亦是最近3年啤酒龙头涨幅惊人的重要逻辑。

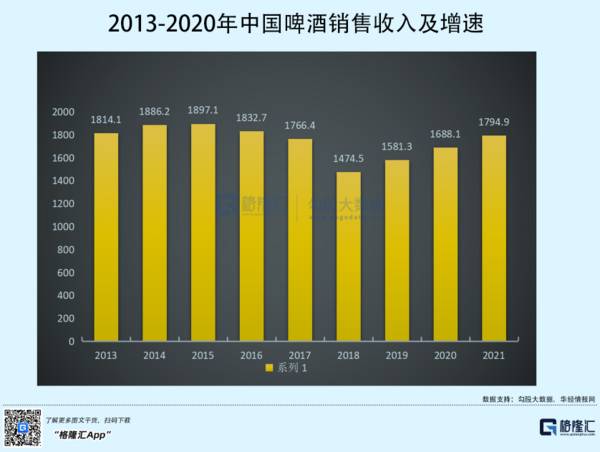

2013-2021年,中国啤酒行业规模并无增长,但结构变化很大。2018年,行业销售规模仅1474.5亿元,较2015年高点大幅缩减422亿元,也可见那些年啤酒的“价格战”有多么激烈。随后巨头们纷纷开启中高端化进程,行业规模快速上升至2021年的1794.9亿元,回升320亿元。

中国啤酒销量早于2013年见顶,从5058.2万千升持续回落至2020年4261万千升,7年累计下滑15.8%。同期产量从2013年的5061.5万千升回落至2020年的3411.1万千升,累计下滑32.6%。

缩量的同时,中国啤酒自从2018年开启10年来首次全行业的普遍提价(上一次是2008年),即行业停止价格战,正式开启高端化的进程。2018-2019年,华润和青岛的吨价分别提升11.92%、5.02%。在2021年下半年,华润勇闯天涯系列再度提升10%左右,百威亚太调整部分产品价格约3%—10%。

高端啤酒销售规模自从2018年开始有明显提升,2020年已经占到了35%,首次超越中端与低端啤酒的占比。细分看,高端市场外资品牌占据强势地位。其中,百威亚太2020年吨价将近5000元,而国内企业普遍为3000元,与国外发达国家的6000-7000元还有较大提价空间。零售单价来看,2021年中国内地啤酒为2.4美元/升,而同期新加坡、台湾、香港、韩国、日本各为14.8、6.1、5.6、5.4、5.1美元/升。

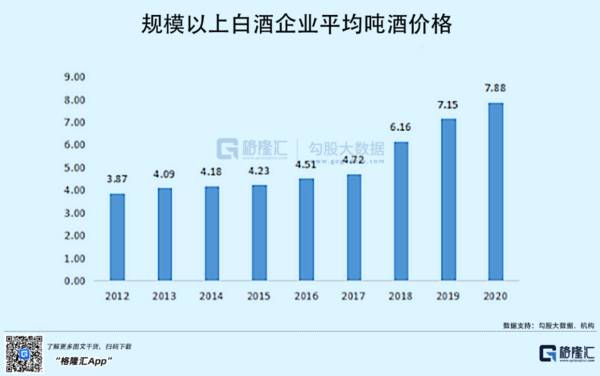

啤酒几乎在复刻白酒赛道的演绎路径。白酒产量峰值在2016年,彼时年产量为1358万千升,此后产量一路下降,到2021年仅为715.63万千升,较高点大幅回撤47.3%。缩量的用时,价格持续上涨,规模以上酒企平均吨价从2016年的4.51万快速攀升至2020年的7.88万,涨幅高达75%。尤其是2018年开启疯狂上涨模式,几乎与啤酒同步。

啤酒几乎跟白酒一样,永续经营模式,先款后货,有大量的预收账款,很少的长短期借款,可以赚取大量的自由现金流,具备长期高额分红的基础。

综上来看,啤酒进入行业发展第四阶段,供给稳定,持续走向高端化,盈利能力大幅提升,确定性也很强,是一门不错的生意。

02 啤茅是谁?

啤酒行业经历了激烈的价格战之后,现在市场格局趋于稳定。按照2020年终端销量口径统计,华润(含喜力)占比高达26%,青岛占比18%,百威占比15%,青岛占比8%,重庆啤酒占比6%。相当于行业TOP5占比全行业销量的73%。不过,在高端市场中,百威英博销量占比高达41.9%,嘉士伯(已注入重庆啤酒上市公司主体)占比19%,其次是青岛啤酒、华润旗下的喜力。

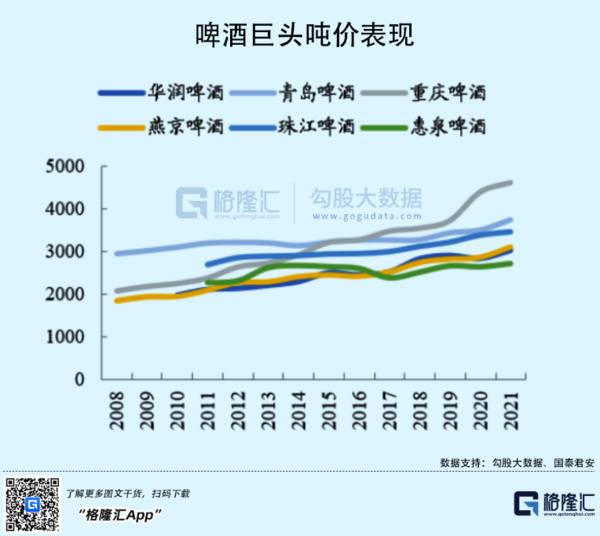

从单价看,百威高达4910元/吨,其次是重庆啤酒的4703元/吨,后者主要是嘉士伯注入上市主体中,明显抬升了吨价水平。而后是青岛、燕京、华润等厂商,吨价均在4000元以下,与前两者有较大差距。

吨价高低决定了盈利能力的强弱。重庆啤酒的毛利率从2018年的39.9%持续攀升至2021年的50.9%,大幅上升11%,珠江啤酒从40.55%抬升至2021年的44.95%(2020年为50.2%),华润从35.1%上升至39.2%,而青岛、燕京啤酒同期毛利率变化则不大。

2021年,重庆、珠江、华润、青岛、燕京销售净利率分别为18.3%、13.8%、13.75%、10.79%、2.45%。净资产收益率(ROE)方面,2021年分别为99.68%、6.7%、20.1%、14.5%、1.7%。

其中,重庆啤酒ROE尤为高企,主要逻辑是权益乘数翻了3倍之多(从2019年的2.66升至9.03)。2020年,嘉士伯注入重庆啤酒,提高了总资产规模,进而提升了权益乘数。不过,在2019年及以前的3年内(2016-2019年),ROE也从15.26%持续攀升至51.25%。

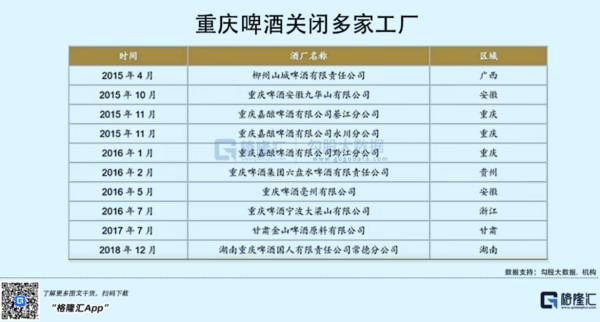

2013年,嘉士伯要约收购增持重啤至60%。成为控股股东之后,开启了一系列的降本增效动作。2014年-2016年,重啤密集关闭低效率工厂,包括重庆本土、广西、安徽、贵州、浙江等地。在2016年,重啤以100万元的价格把佳辰生物卖给了孟德尔基因(累计投入过亿,2011年12月曾制造过9个跌停板的惨案,进而有“关灯吃面”的原始悲情故事),更加聚焦啤酒业务。

在这一系列动作之下,总资产周转率整体向上走,主要是存货以及固定资产整体向上带动的。当然,期间贡献ROE增长的主要还是来源于净利率水平的快速提升,从2016年的4.38%抬升至20.34%。当然,这亦是走高端化战略的结果。

综上来看,刨除百威,重庆啤酒在国内几家巨头中盈利能力是最强的,主要逻辑是高端化做得相对最好。根据最近几年的数据看,重庆啤酒的销量也同步放大,而其余几家巨头高端啤酒放量,而中低端缩量,业绩增速要明显低于重啤。

我认为,重啤的成长性以及盈利能力相对最强,它或许就是啤酒赛道中的茅台。当然了,重啤相较于其它竞争对手的优势并没有茅台对于五泸洋等一二线酒企那么大。

03 尾声

目前,投资啤酒股也面临一些风险因素。首先是宏观经济增长压力较大,社会整体消费比较疲软,叠加全国疫情局部反复,啤酒的现饮(主要为餐饮、夜场、酒吧等)渠道会受到不同程度的冲击。

疫情之前(2019年),啤酒现饮销量占比为51.4%,非现饮为48.6%。而疫情后的2020年,现饮销量占比为48%,同比下滑3.4%,首次低于非现饮渠道。销售额口径,现饮5年来占比均在65%以上,但疫情后的比例有不小下滑。现饮渠道销售价格更高,尤其是夜场、高端餐饮中啤酒加价率普遍在100%-200%。如果因为疫情反复亦或是整体消费环境拖累,对于啤酒行业整体的复苏以及提价会产生不小的压力。

啤酒跟白酒不一样,超高端也就13元以上,高端为9-13元,中高端为7-9元,主流为4-7元,低端低于4元。终端售价并不算太高,比较容易受到原材料的冲击。

啤酒生产成本最高的是包材(铝、玻璃、瓦楞纸等),占比总成本的51%,其中铝就占8%-13%。另外,麦芽约占总成本的12%。

当前,铝的价格仍然维持2006年以来的高位水平,现价相较于2018-2019年的平均价格上涨50%。芝加哥期货交易所的小麦期货在今年3月一度升高至13.65美元/蒲,而2008年以来以来从未超过10美元。现价仍有10.74美元,较2017年初上涨超过160%。

原材料的大幅上涨,对于啤酒的盈利能力会产生不小的冲击。

从交易层面看,投资风险是啤酒龙头的估值水平。当前,燕京啤酒65倍,重庆啤酒50.5倍,青岛啤酒38.5倍,华润啤酒28.9倍(港股)。整体来看,估值上并不便宜,有些还挺贵的。

好生意好公司往往没有特别好的价格。高瓴旧将李岳在一次分享中这样来看待此问题:今天如果这家公司是值100块钱,市场给了130元,短期看是有点被高估的。但是如果这公司5年后市值1000块钱的,那今天的130块钱就是被低估了。

不过,不同投资者有不同的投资风格与投资周期,啤酒赛道值得重视,但同样要警惕其中蕴藏的一些风险。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

高价冰淇淋,正成为餐厅“交际花”

脱水研报

-

公司涵盖饲料加工、原种培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、屠宰加工与销售、熟食加工与销售等多个环节,拥有最完整的白羽鸡产业链。2021年一季度公司实

-

公司作为全球领先、国内最大的丙烯酸生产商,也是国内领先的以低碳原料打造化学新材料产业链的上市公司,涵盖从丙烯、聚丙烯、丙烯酸、高纯度丙烯酸,到丙烯酸酯、高分子乳

-

3月16日,一心堂发布了2020年年度报告,当日直接封板,涨幅9.99%,截至收盘还有很多人没买进去。不得不说,一心堂去年的业绩表现确实亮眼,其收入在一季度

-

我们一直在寻找的就是下面这种很有节奏感的股票。它们都是在上世纪90年代上市,上市前期走势很明显,后迎来有节奏感的上升期,在新高的基础上再创新高。第一张图是云南白

-

说到“酱油第一股”,你大概率会首先想到海天味业。无论是从市值还是业绩规模上看,海天凭借5000亿市值+200亿的年收入稳坐龙头宝座,是A股“酱香科技”阵营的核心

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据测算,一座5万千瓦的老风电场更新后可获得原有2-3倍容量,4-5倍的发电量,因此业内将老旧风场“以大换小”更新视为中国风电发展史上又一里程碑。老旧风机的回收再

-

点评:行业估计,三星电子此番或炒热全球折叠屏智能手机市场,目前多家市场调研机构纷纷上调了市场预期。DSCC日前变更今年全球折叠屏智能手机面板出货量为1038.8

-

上述新政解决了新能源配送工程建设的痛点,有利于推动新能源更快发展,并促进电网侧大规模独立共享储能电站的建设。国泰君安庞钧文表示,储能电站的使用将有效解决可再生能

-

点评:疫情过后,国家大力抓粮食生产,农机作业面积、作业收益都有增加,拉动了农机需求。我国现在推广规模化种植,会提升中大型农机的销售比重,同时国家的补贴力度也越来

-

点评:业内认为,铜价的飞涨让空调行业纷纷寻找新的出路,择铝弃铜的办法开始浮出水面。从产业角度来说,用铝替换铜,可以有效抵消成本上涨,对优化和稳定产业链、供应链有

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人