三年消费长牛来了

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

今天的行情,当仁不让的是消费股。

小家电(申万)大涨4.92%,调味品涨4.48%,白酒板块涨4.12%,饮料(非白酒)板块上涨4.45%,低迷许久的酒店餐饮也迎来了3.81%的涨幅,其他的消费板块,像汽车、地产、休闲食品都录得相当可观的涨幅。

个股方面,白酒龙头茅台涨2.26%,五粮液大涨5.7%,泸州老窖更是冲高8.73%;酒店方面,

金陵酒店涨停,就连疫情最严重的上海,锦江酒店涨幅也达到3.86%,而上市之后大跌的奈雪的茶、海伦司,涨幅均超过8%,汽车股也很火热,小鹏涨5.81%、吉利汽车涨5.17%,地产龙头保利上涨6.47%。

今天市场气氛,明显受到利好催化,整个A股市场,涨多跌少。

疫情两年,消费股一直被压在地上摩擦,股价跌幅甚为惨烈,但今天的集体走强,不止简单的反弹,我们或者可以期待,三年长牛的开端。

01 缘何走强?

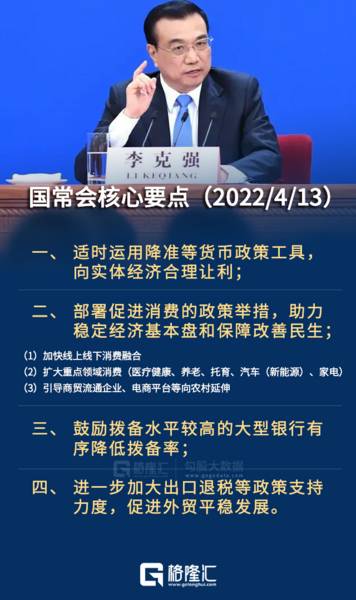

今天消费股的集体暴走背后的导火索很显然。总理在昨天发表了最新的对经济刺激的表态,要适时运用降准等货币工具,要部署促进消费的政策措施。

流动性有了,促进消费也有了,这不仅会给经济和市场带来信心,更是给直接点名的消费股带来刺激。

在之前的稳经济的政策措施中,主要还是聚焦于投资端,但是消费在GDP中的占比已经在6成左右,所以市场先前就有预期,要顺利完成5.5%的GDP增长任务,消费应该可以更多作为,政策也应该在这方面有所引导,现在市场终于等来了国常会的表态。

而另外一个原因,则是市场对于疫情管控措施有了新的预期。从最近的种种现象来看,虽然疫情防控形势依然严峻,特别是沪上,但也看到国家在根据形势做与时俱进的调整,而这种调整,对于消费股来说是相对友好的。

拉长时间看,消费股在疫情之后的表现也确实足够惨烈,尤其是酒店、餐饮、交通、物流、旅游。

就以南方航空来说,2020年的营收同比倒退40%,净利润更是大跌508%,全年归母净利润亏损额高达108亿,2021年虽然营收勉强增长9.8%,但净利润仍然同比下跌11.6%,归母净利润亏损额进一步推高到110亿。

餐饮股就更不用说了,曾经大热的海底捞,在疫情初期信心满满,要逆势扩张,最终误判形势,导致最终在2021年的亏损额高达41亿,股价在过去一年高位回落,最大跌幅近9成。

这些股票最大的压制因素,就是疫情。而如果疫情缓解,又或者防控政策朝着有利于它们的方向调整,反弹甚至暴力反弹,都不奇怪。

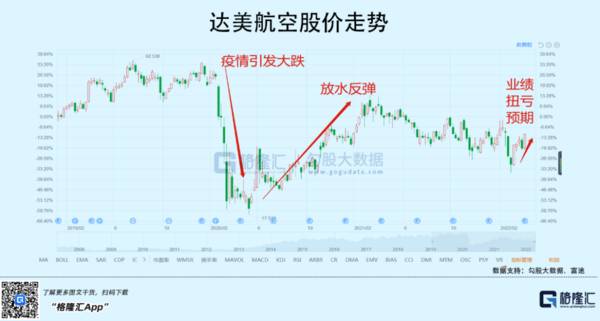

同样的案例,在昨晚的美股市场就有过上演。

美国三大航空公司集体走高,原因在于达美航空公布了最新业绩,公司第一季度营收93.48亿美元大幅高于市场预期;第一季度调整后每股亏损1.23美元,低于市场预期的1.29美元每股亏损。展望第二季度,达美航空预计营收较2019年同期增长93%-97%,运力增长约84%,形势继续转好。

作为受疫情影响最大的行业之一,这两年航空公司经历了漫长的至暗时刻,一些实力羸弱的小航空公司更是直接倒闭离场,即使是巨头们,日子也非常不好过,停飞、裁员、亏损、现金流枯竭、卖资产续命,不绝于耳,股价跌幅也非常惨烈,最差的时候超过7成。

2020年末,达美航空也有过一波上涨,只不过那次上涨的动力,更多是来自全球流动性过剩,而非业绩出现拐点,所以在去年出流动性出现拐点预期后,达美航空的股价开始回落,并一直横盘。

随着达美航空交出高于市场预期的Q1业绩,并给出Q2扭亏为盈的指引,加上奥密克戎引发的这波疫情的严重程度逐渐下降,基本可以判断,至暗时刻过去,拐点已经来临,这一次股价上涨,才是真正有基本面和业绩预期支撑的上涨。

美国航空股,就是因疫情冲击行业的缩影之一:一旦迎来转机,资金是会很快回来的。

回到国内的消费公司,有的已经出现季度业绩的边际改善,也有不少仍然低迷,不过,股市市场讲求的是预期,只要未来的预期向好,股价上涨也就多了几分动力。

02 上车机会逐渐显现

这个问题也可以翻译成:消费行业跌到位了吗?

要回答这个问题,不妨从几个维度去分析:大盘、政策、资金、估值。

当前,阻碍消费股乃至整个国内市场的最大不确定性因素是疫情,现在绝大部分地区的防控效果非常好,线下经济修复明显。很难说未来到底会出现什么情况,但无论怎样,国家对于疫情防控“动态清零”和提振经济发展两手抓的决心不会动摇。

回到之前一直在说的,从目前的情况看,政策面继续出台经济刺激措施是大概率事情,考虑全年稳增长的需要,以及基建、地产发展的需要,在流动性宽松方面仍然有操作的空间,我们甚至可以期待更多的降准、降息等手段。

现在的A股,经过3月的大跌考验,已经消化了包括疫情、加息、国际局势等绝大部分的利空预期,尽管行情仍然有可能反复震荡,但磨底的迹象越来明显了。

而一旦大盘筑底,那么像大消费这种有很强修复预期的板块肯定会冲在最前面。

经济循环中,消费是最关键的一环,消费是“马”,投资是“车”,只有消费给力,产品卖得出去,投资才会起来,经济才能形成运转闭环。目前因疫情导致消费端压力凸显,那么政策重心比如就是要放在振兴消费能力和消费意愿上。事实上这几个月我们也看到国家在千方百计为提振消费举措频频,包括减税、发放消费券、汽车家电补贴、降低中间平台费用,因城施策及时松绑线下消费场景等。

从资金逻辑看,任何时候,市场都从来不缺乏资金,缺的只有机会。今年的资金面其实挺充裕的,尤其是在新一轮降准预期下来,根本不用担心股市没子弹。去年的Q4财报数据出来后,很多基金都发布了降低仓位的公告,甚至白酒都清仓不少,然后一季度的行情预期也并不太好,说明资金整体大概率还是处于观望状态。

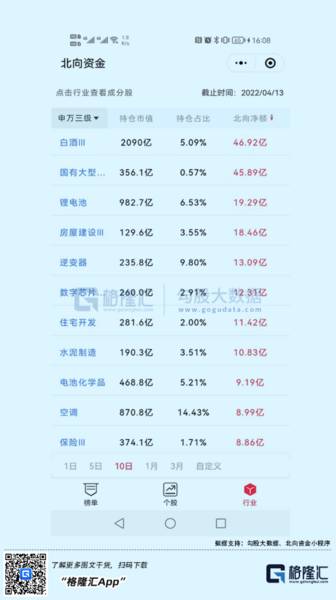

3月中的那一根超级大底以来,大消费和大金融是资金第一时间回补最多的板块。近两周北上资金流入最大的也是白酒,券商,大金融,旅游,新能源整车,大部分都是消费属性,说明资金的一致性非常强。

也就是说,未来一旦市场走稳,资金对大消费的动作就会很容易趋同,去年到现在空仓出来的资金,回补的力量肯定很大。

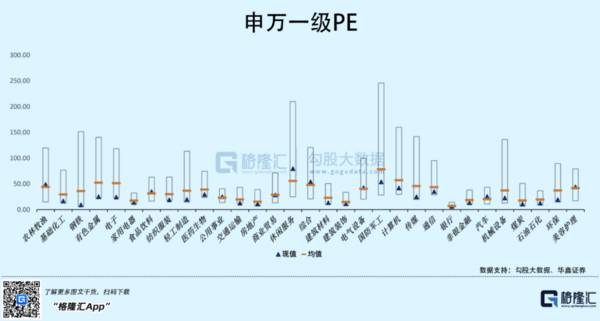

从估值角度看,当前的很多消费板块都处于历史非常低的水平,尤其是受疫情影响最深的旅游出行和各种线下经济,多数跌幅超过了8成,早在被砸估值地板上太久。

现在的很多消费股在这两年早已被压制在地板上太久,对疫情导致的各种不利影响其实也消化得差不多了,但对于未来的预期改善并没有出现,所以存在很可观的反弹潜力空间。

其他一些消费行业逻辑也很不错,地产松绑同时家电受益、游戏版号放开,休闲服务回暖、新能源汽车销量持续翻倍增长等等。

尤其白酒,作为最稳定的成长板块,尽管不是历史最低估值,但大部分公司一直维持着稳定高增长并没有受多少疫情影响。但之前因为抱团瓦解导致高位回撤太多,反而具备最确定且可观的反弹预期。

所以从业绩确定性和成长性,政策转向、以及估值水平看,如果接下来国内疫情防控成效显著,消费场景更进一步回暖,这些板块大概率还会继续线上修复。

要知道,很多行业龙头都腰斩了超过6成,甚至8成,那么在预期持续改善下,虽然不可能重回巅峰,但反弹两三成并不会太费劲。

03 结语

我们要时刻搞清楚的是:刚需是消费行业最宝贵的特性,即使是大部分的可选消费都有很强的刚需成分。虽然疫情影响导致现在很多消费行业需求被明显压制,但并不代表它不会因为疫情解封而回来。

拉长一点时间看,这次疫情对一些刚需和高成长的消费板块,还只是短期压制,并不能改变它们的长期逻辑,相反,它可能会给大家砸出的是黄金坑。

还是那句话,谁也不知道股市真正的底在哪里,但很多时候,并不是完全等所有条件成熟了,市场才会反弹,机会从来都是守出来的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

过半新股破发,打新稳赚的时代过去了

脱水研报

-

公司于2006年成立,是国内首家研发并生产减反射膜企业,在光伏玻璃镀膜领域拥有领先的技术。2012年,公司率先使用物理钢化技术量产厚度2.0mm以下的超薄物理钢

-

IGBT是国际上公认的电力电子技术第三次革命具代表性的产品,广泛应用于电机节能、轨道交通、智能电网、航空航天、家用电器等领域。随着新能源汽车的发展以及变频白色家

-

公司166和210的PERC电池量产效率已达到23.40%,电池双面率提升2.5%,组件双面率提升1.3%,产品指标均达到行业领先水平。新技术方面,公司TOPC

-

据天风证券研报分析,公司定位中高端应用领域,产品主要应用在通信设备/网络设备/服务器等领域,技术实力行业领先,已成功导入行业头部客户。公司印制电路板产品定位于中

-

重要的是桃李面包的存货从来不计提减值,近10年公司一直都是这样操作的。前几天的文章我们分析过泸州老窖、洋河股份和五粮液等酒企很少计提存货跌价准备,毕竟酒越老越香

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着移动互联网的发展,智能穿戴,特别是柔性电子产业得到了蓬勃发展。近几年柔性电子市场迅速扩张,成为一些国家支柱产业,在信息、能源、医疗、国防等领域具有广泛

-

碳中和已经成为全球的共识和使命。截至目前,加入联合国气候公约的137个国家都已承诺碳中和目标,这些国家的碳排放量约占全球的80%以上。对中国来说,碳中和“30/

-

磷化工行业是国家重点环保监控行业,环保督察将推进政府和企业加大治理力度。加之磷化工行业具备较高的资金和技术壁垒,下游磷酸铁锂需求快速增长,行业有望维持高景气度。

-

IPv6为我国网络设施升级、技术产业创新、经济社会发展提供了重大契机。全面推进IPv6规模部署是我囯新一代信息基础设施升级的必然要求,也是下一代互联网发展的必由

-

业内认为,特斯拉带有星链技术手机推出,运用卫星互联网技术打破传统运营商通信垄断。2021年有望成为国内卫星互联网建设元年。政策推动及市场需求的催生,卫星互联网正

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一