星空行研︱光刻胶的崛起之路,没那么容易

编辑按:本文转载至微信公众号“星空财富”,飞鲸投研经授发布 。

今年,只占整个半导体市场不足1%的光刻胶,却吸引了资本市场无数的目光。

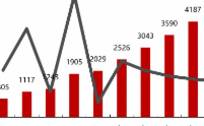

年初日本的213地震,让日商主导的约八成光刻胶供应告急。果然3个月之后,日本光刻胶开始断供中国,牢牢卡着中国人的脖子。同时,我国企业上海新阳(300236)公告自主研发的KrF厚膜光刻胶产品近日已通过客户认证,并成功取得第一笔订单。

一边是光刻胶龙头断供,一边是国产研发取得实质性进展,让股价直接起飞,并上涨了3个月。

图片:光刻胶指数涨幅

这也更让我们意识到,中国要研发属于自己的光刻胶,此事刻不容缓。这不,华为为了培育自己的芯片生产供应链,华为哈勃3亿元增资了一家光刻胶企业徐州博康,这是为哈勃历史上最大单笔半导体产业链投资。

但是,光刻胶真的是只靠砸钱就能出成效的行业吗?国产替代喊了这么多年,何时才能有真正的出头之日呢?今天笔者就带你好好捋一捋这其中的内在逻辑。

图片来源:央视财经

01

高端光刻胶,我们也就1%

先用通俗语言介绍下什么光刻胶。

光刻,顾名思义,就是拿光线雕刻出精密图案的过程。这里的雕刻指的就是曝光。光刻胶是一种抗蚀剂,可以与光线发生反应,让芯片材料上出现所需的精密电路图案。

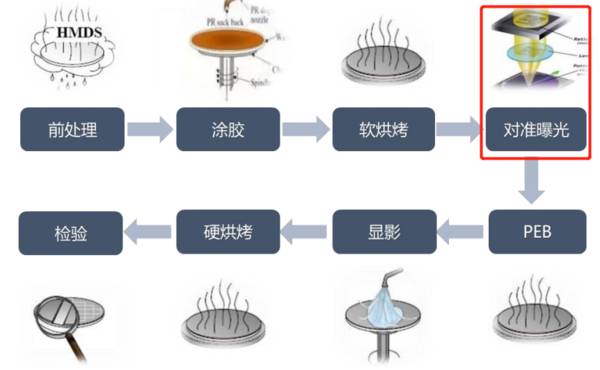

给你一组简单的数据,你就能理解光刻这一步的关键之处。光刻工艺时间占比约为40-50%,总成本占比约为35%,光刻胶材料总成本占比约为5-6%。

图片:光刻的工艺流程

用不同的光雕刻,就得搭配不同的光刻胶,就好比多大的脚穿多大的鞋,比如248nm的光波对应的就是KrF光刻胶。而光刻胶的质量和性能,会直接影响到集成电路制造过程中的良率。光刻出的电路图案越精密,就代表着芯片的性能越好。

图片来源:市界

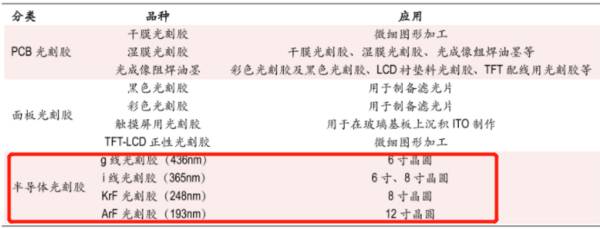

拥有超过80亿市场规模的光刻胶,下游可不止用在半导体上,PCB板(印制电路板)和LCD(液晶显示器)中都能看到它的身影。

星空财富,

星空财富,

这块电路板,不是芯片胜似芯片?#pcb #芯片 #与财同行 @微信时刻 @微信创作者

视频号

PCB、LCD、半导体三种主要的应用场景,对光刻胶每年的需求量基本一致。但是,光刻胶的研发难度和技术门槛从低到高。从国产化程度就可以看出来:

1. PCB光刻胶中的湿膜光刻胶,几乎能做到50%以上是国产的;

2. LCD光刻胶中的彩色光刻胶和黑色光刻胶,5%左右能实现国产替代;

3. 半导体光刻胶中的KrF、ArF作为高端光刻胶,我国的市占率,仅1%。而就这1%,也成了国内玩家兵家必争之地。

图片:光刻胶下游应用

而今天,我们主要聊的就是半导体光刻胶。想起《亮剑》中李云龙的一句经典名言:

老子打的就是精锐。

02

我国玩家,到底差在哪里了?

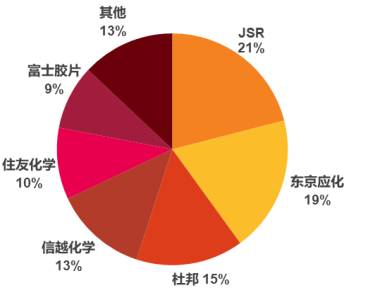

既然我国只有1%的市占率,那99%的蛋糕都被谁给吃了呢?

图片:光刻胶市场主要参与者

纵观光刻胶产业的发展历史,日本曾演绎了一出后来者居上的好戏。

其实,美国柯达其实是光刻技术的最早应用者。美国IBM公司在1980年的时候,就已经突破了KrF光刻技术。但是,1986年开始半导体市场进入萎靡周期,这让美国的半导体企业惨遭重创。

而日本的奋起反击,则从1976年开始。以尼康、佳能等企业全面布局光刻机,事情开始出现了转折,此后日本涌现出了一批光刻胶的玩家。东京应化于1995年也研发出KrF光刻胶并实现大规模商业化,凭借着更优异的性能和更低廉的成本,标志着光刻胶正式进入日本厂商的霸主时代。2011年,JSR与SEMATECH 联合开发出EUV光刻胶,已经站上了金字塔的顶端。

天时地利人和,为日本的崛起,奠定了基础。全球半导体光刻胶的市场,除了美国杜邦,前六名中的五席被日本企业所占据,这5家吃掉了超过70%的蛋糕。全球光刻胶看日本,一点儿毛病都没有。

图片来源:TECHCET

蜀道难,难于上青天。那我国的光刻胶产业,究竟落后在哪里了呢?笔者觉得主要有四个原因:

01

光刻机被卡脖子

光刻机是研制高端光刻胶的重要设备,一台光刻机的售价从数千万美元到上亿美元不等,全球最先进的EUV光刻机售价达1.2亿美,这就说明光刻胶的性能验证成本极高。而高端国产光刻机每年的生产数量是0。每年全球400多台光刻机的产能主要掌握在ASML手里,国外还动不动来个光刻机出口限制。比如晶瑞电材(300655)买台光刻机都只能买到韩国SK海力士淘汰下来的二手货。

02

认证时间长

光刻胶想要得到下游客户的点头同意,一般需要2-3年的时间。而且下游客户一旦认证了光刻胶,为了保证自身的产品的稳定性,其实并不愿意轻易更换其它产品的。这就意味着上下游出现强绑定的局面,转换成本很高。这也让光刻胶新入局者缺乏动力。

03

专利技术被国外控制

上面也讲到了,光刻胶的制作工艺复杂,而且纯度要求高、配方因下游客户的不同需求而异。为了满足下游客户的差异化需求,需要长期的研发和经验积累。我国进入光刻胶领域时间短,大量专利技术掌握在海外龙头企业手中,存在极高的技术壁垒。笔者大致统计了下JSR在光刻胶的技术专利,仅是公开的专利就超过2000个。

04

原材料同样靠进口

原材料是影响光刻胶纯度最直接的因素,比如在光引发剂、树脂等光刻胶重要原材料领域,日本依然具备较高的垄断程度。产业链上下游都被日本所控制,我们想实现光刻胶的单点突破,难度可想而知。

所以,往美好地说,我们光刻胶在国产替代上的想象空间很大,往现实地说,想从虎口多食,你自己手里得先有一把猎枪。

(关注公众号,在对话框回复“光刻胶”,看看有哪些可以关注)

03

国产替代的脚步紧跟,然而依旧征途漫漫

我们想要从日本布下的天罗地网中突围,很难,但也不是一定机会都没有。

或许走农村包围城市的道路,我们的光刻胶能找到些许光明:

01

政策和资本先行,为行业的玩家注入信心

虽然说,芯片产业链绝对不是拿钱能砸出来的,但是如果没有庙堂从宏观层面利用政策,推动这个回收周期长的资本密集型行业发展,恐怕逐利的资本也难有进入的动力。

02

从低端起步,向高端发力

在技术壁垒这么高的行业中,想一口吃个大胖子其实很难。但如果先进入农村,即向PCB和LCD光刻胶进军,一点点积累经验和技术,才有打入高端市场的资本。比如PCB,中国是最大产值国,2020 年市场规模为352亿美元(占比 54%),而且下游随着5G、云计算等需求的增加。国内玩家能否在这一波PCB红利期抢占光刻胶市场,值得期待。

03

上下游协同

单丝不成线,孤木不成林。从光刻胶的发展历程我们就不难看到,日本光刻胶的崛起,离不开尼康当年光刻机的鼎力相助(虽然因选错了技术路线,目前已被ASML超越),还有上游已经形成规模的光刻胶原材料产业集群。所以,光刻胶发展,需要上下游协同推进才有出路。

04

人才不可或缺

虽然俗话说三个臭皮匠,顶一个诸葛亮。但笔者坚信,光刻胶领域中这句话很难适用。我国光刻胶领域人才匮乏,研发能力不强,亟待引进海外的技术专家和人才团队,但前提是需要有资本的助力。

是眼前的苟且,还是诗和远方的田野,是摆在每一位专家面前非常现实的问题。

所以,为了不再受制于人,光刻胶国产化是大势所趋。但在实现国产化的目标中,我们依旧有很长的路要走。

已经形成星星之火的国内头部企业,且行且珍惜。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

认购原始股有什么程序?

脱水研报

-

公司是国内磷复肥龙头企业,受益于种植景气度提升。2020年以来,全球农产品价格上涨,国内大豆、玉米批发价格上涨50%以上,创近年新高。据天风证券研报分析,随着新

-

这些【如何解读年报】的内容是3月份写好的打算放到书里的,结果书的字数比预定的20万已经多写了2万,因此这将近1万字的干货就成了丧家之犬无处安置。那就把它放到发表

-

所示,企业的经营过程回答了钱从哪里来、又到了哪里去的问题。资金以股东权益或负债的身份进入企业后,会流转到企业经营过程中的不同环节,并且在不同的环节,资金都有不同

-

2020-2022年新能源汽车国家补贴退坡幅度分别为10%/20%/30%,2022年后国补完全退出。由于动力电池是电动车的成本中心,且仍具有较大的降本潜力,因

-

昨天,【小北价投圈】微信群里一位朋友提到的他现在的投资标的让我很是触动,因为它选择的那几只股票就是【价值50】里的,越来越多的人或者说是我的粉丝懂得了价值投资的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

平安证券樊金璐认为,碳中和目标下,煤炭行业产能或先于需求达峰。2020年我国进口焦煤0.73亿吨,约占钢铁行业用煤总量的9.9%,进口受限对焦煤市场影响较大,山

-

据悉,该项目2004年由国家原子能机构批准立项,采用国际合作模式,由中国、德国联合设计,中国核工业集团所属中核四川环保有限责任公司负责建设,多家单位参与协同攻关

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

-

点评:尽管电磁炮这一概念是由美国率先提出,美国在这一领域上曾经也是走在了世界前沿,但是率先拿出实用化的电磁炮,并在军舰平台上进行实弹射击测试的国家,还是后来居上

-

点评:研究人员称,该团队设计的CRISPR工具可以识别导致COVID-19的SARS-CoV-2病毒。一旦病毒被识别出来,CRISPR酶就会被激活,并将病毒斩断

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵