87亿商誉!复星医药回归主业,前途依旧忐忑?

上世纪90年代末,美国直观医疗公司发布了达芬奇微创手术机器人。2011年,复星医药与达芬奇的中国代理“美中互利”成立合资公司,复星作为控股股东拿到了达芬奇在国内的独家代理。在全球手术机器人的竞争中,达芬奇是横扫竞争对手的存在,外界普遍认为复星这是种下了一棵摇钱树。

正在工作的达芬奇的手术机器人

然而,2019年复星以6亿元的价格把代理权分别出售给直观复星(上海)直观复星(香港)。这两家都是复星与直观的合营公司,复星各占40%权益。

那么问题来了,真是摇钱树的话,复星为什么要卖掉呢?

01难以聚焦的医药龙头

现实的情况是是,虽然手术量连年增长,但机器人的销售一直没什么起色。而通过合资公司展开合作,进展不利又反手让其他合资公司接盘正是复星医药(600196)惯用的战术。

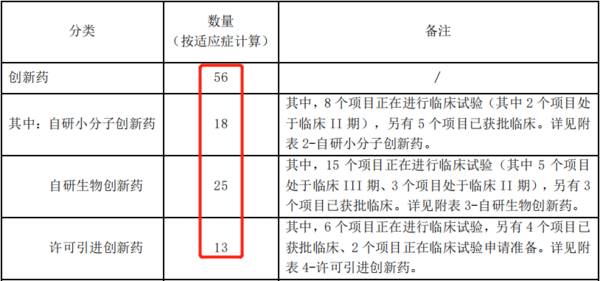

自成立以来,复星就以对外投资作为主要发展手段,优点是快速完成了覆盖制药、医疗器械与医疗诊断、医疗服务的完整产业链布局。缺点可以参考达芬奇的故事,有时候直接引进的东西难以理解得特别深刻,容易水土不服。或许正是为了把产品风险降到最低,复星的研发方向以仿制药为主,公司目前247个在研品种中只有56个是原研药(占比22.67%)。

摘自《复星医药2020年年报》

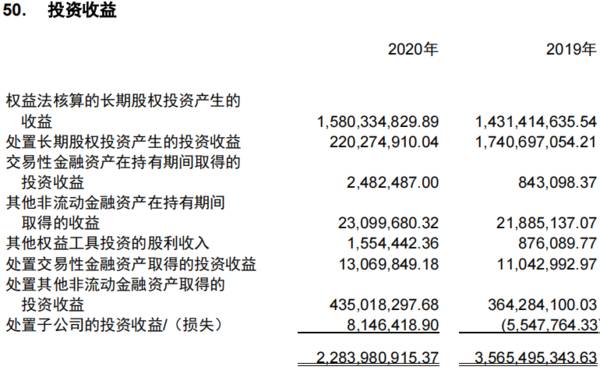

从2009年到2019年的10年间,投资收益一直占公司税前利润的50%以上,2008年更夸张,去掉投资收益之后干脆是亏损的。投资收益反映参股企业贡献的业绩,复星因此常被看作医药投资基金。

摘自《复星医药2020年年报》

需要说明的是,参股企业贡献的业绩并不只反映在“对联营企业和合营企业的投资收益”栏目中。比如“其他非流动金融资产”一般用来统计私募股权,是对外投资的“观察仓”,进展顺利就追加投资,不及预期则果断抛掉;而优先股、永续债之类则常常列示于“其他权益工具”。因此把“投资收益”全部看作来自参股企业是没问题的。

参股企业太多导致复星的主业一直不突出。比如2016到2019年,公司营收从146.29亿增长到285.85亿,扣除非经常性损益(扣非)之后的净利润却仅仅从20.93亿增长到22.34亿。

很大程度上是因为重要参股公司国药控股(1099.HK)由于医改而业绩大幅缩水。复星一直宣称以制药为主业,却被主营医药流通业务的参股企业把业绩拖下了水,这多少有点儿尴尬。

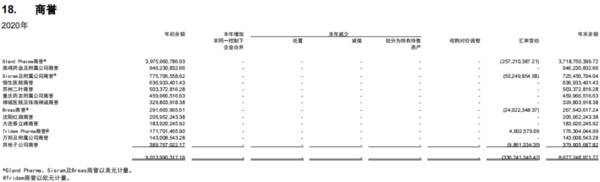

说到投资并购,商誉自然是绕不过去的话题。截止今年一季度,复星已经积累了87亿商誉。这些商誉记载着复星遍布全球的并购之路,也在相当程度上决定着复星的未来。

02印度,那里有我的商誉

实际上,相对于自身资产规模,2017年以前复星的商誉一直不算高。2016年仅占总资产的7.94%,净资产的13.75%。这也印证了我们前面对复星发展模式的分析——参股公司不需要并表,自然不会产生商誉。

目前,复星42.86%的商誉来自2017年对印度制药公司Gland Pharma(简称GP)74%股权的收购。

摘自《复星医药2020年年报》

GP是印度第一家获得美国食药监局(FDA)批准的注射剂药品生产制造企业,其90%的收入来自欧美,尤其是美国市场。控股这家企业让复星获得了低成本的海外生产基地,进入欧美市场也更方便。

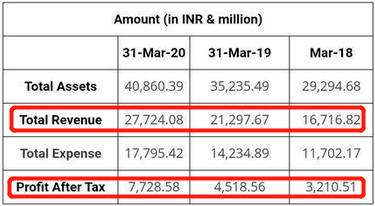

最近3年,GP增长很快,并于去年在印度上市。以人民币计算,2019财年(印企财年为每年3月到次年3月)实现收入(Revenue)24.34亿,净利润(Profit)6.79亿。

摘自《Gland Pharma招股书》

单看过往情况,GP的商誉没什么减值压力。但是疫情发生以来美国一直拒绝向印度提供新冠疫苗原材料,如今印度疫情已经彻底失控,GP的经营情况会受到什么样的影响还不得而知,如果印度疫情进一步恶化,甚至GP发生停产的话,这37亿多商誉要不要减值就值得警惕了。

值得注意的是,整个2020年复星没有进行新的重大对外投资,长期股权投资增加了约14亿主要来自对原有参股企业的追加投资和这些企业本身的利润积累。今年一季度长期股权投资金额变化不大,投资收益占税前利润的比例已经降至41.40%,这可能是由于投资活动受到疫情制约,也可能意味着公司发展战略的转变。具体情况还要等今年的财报给出进一步答案。

至于最近热度很高的复星与BioNTech合作的mRNA新冠疫苗,公司仅取得了中国境内的销售权而且到现在III期临床还没做完,远远落后于沃森生物(300142)的进度。根据卫健委通报,全国已经累计接种3亿剂次,这款合作疫苗出来之后能有多大空间是个问题。公司一季报也提到,目前这款疫苗的预付款主要来自香港和澳门。

03结语

按照复星的发展战略,高额商誉的积累在所难免。但是背靠复星国际(00656.HK)这棵大树,公司业绩一直不如晚3年成立的恒瑞医药。如果考虑把恒瑞的影子公司瀚森药业(03692.HK)也考虑进来的差距就更大了,不能不说企业的发展战略存在问题。

复星在研发上追赶恒瑞多年,结果2020年恒瑞研发投入近50亿,复星只有40亿出头,这就是以投资为主的企业战略造成的差距。好在去年起公司连续有大品种落地,聚焦自身研发开始进入收获期。上个月公司公告称贝伐珠单抗注射液(用于结直肠癌、非小细胞肺癌等)已经通过生产现场检查,斯鲁利单抗注射液(用于实体瘤和慢性乙肝)也被纳入优先评审。看起来,复星这家投资基金好像真的要“转型”成一家药企。

或许,回归主业是经历过疫情洗礼后最好的选择。

本文转载至星空财富公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

不管跟谁交往,都要记住这10条社交潜规则

脱水研报

-

士兰微是国内IDM模式的功率龙头,具有外延片制造、晶圆制造和封测产线。IDM能保证产能的持续供应,配合客户做定制化开发,缩短开发周期,享有晶圆代工和封测等环节的

-

2006年公司导入柒泉模式,2009年率先在西南、华北和华中区域设立了柒泉公司。柒泉模式是公司利用让经销商入股柒泉公司的方法,形成的一种厂家与经销商共同主导的渠

-

云南白药是我国云南省特有的老字号中成药,是经过百年的发展的老品牌,2019年公司以品牌价值255亿元位列2019胡润品牌榜第66位,蝉联医疗健康行业第1位。公司

-

要问A股中药行业中哪家企业混得最好,大家首先想到的可能是云南白药或者片仔癀。的确,从市值上来看,这两家企业的总市值均已经超过1600亿元,在中药行业中稳稳拿

-

01感动市场再次出现调整,主要有两个影响因素,一个是美债收益率的持续攀升,再一个就是会谈的不通畅。其实,从短期市场来看,A股在持续反弹后出现上攻乏力的情况,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

电池级铝箔主要用于锂电池正极集流体。据中泰证券测算,若按照每GW对应400吨铝箔计算,预计2021年全年锂电铜箔需求量为17万吨,而全年预测供应量为16.7万吨

-

今年一季度,新能源车中的L2级智能网联汽车渗透率已经达到30.9%,智能网联化汽车在运行过程中的数据安全、信息安全等问题日益凸显。开源证券陈宝健表示,在全球范围

-

近期折叠屏手机市场产业动向不断,除OPPO外,华为等手机大厂新款折叠屏手机也将接踵而至,新机将再迎上市小高峰。据数码博主微博爆料,小米MIX FOLD2、华为M

-

点评:近年来中国人力成本大增,越来越多的机器人在“中国制造”中担纲主角。近两年,国家对智能制造和机器人高度重视。工信部、发改委、科技部等多部门都在力推机器人产业

-

川财证券陈雳认为,全国碳交易市场开启后,碳配额和CCER(核证自愿减排量)价格均有望大幅提升。随着双碳目标临近,未来碳配额价格将保持长期上行趋势。清洁能源运营企

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常