连亏3年、对赌缠身、毛利率偏低,瑞尔集团上市能自救?

编辑按:本文转载至微信公众号 “互联网那些事”,作者“七秒鱼”贝壳投研经授发布 。

截止到8-18日,已经上市的时代天使,市值已经达到657亿市值。

这让一众口腔友商“羡慕嫉妒”。

而口腔行业也向来被资本看好,据天眼查数据显示,在4月13日,瑞尔集团旗下品牌瑞尔齿科才完成E轮2亿美元的融资。

时代天使之后,瑞尔集团也向港交所递交IPO招股书,拟登陆港股主板,摩根士丹利和瑞银集团担任联席保荐人。

瑞尔集团旗下拥有瑞尔齿科和瑞泰口腔两个品牌,业务类型包括普通牙科、正畸科和种植科。

大致来看,口腔相关上市公司的行业平均毛利率已超过45%。单从正畸第一股时代天使的成绩来看,毛利率能达到70%左右,可谓是暴利赛道。

但与“牙茅”通策医疗相比,两者毛利率根本不在一个数量级。是什么导致了瑞尔齿科的毛利率远低于通策医疗?在融资之后慌忙上市的背后有什么隐忧吗?

据业内人士称,3万元的种植牙成本也就3000元左右。显然正畸和种植牙已经是口腔医疗行业的两大黄金赛道。

而包含最赚钱两项的瑞尔集团,按理说毛利率怎么也能在45%左右,然而根据招股说明书显示,截至3月31日止的2019-2021年度,瑞尔集团的毛利率分别仅为15.2%、10.1%和24.1%。由此看出,瑞尔集团着实不赚钱。

更为有趣的是,以2020年收入计算,瑞尔集团目前已经成为国内最大的高端民营口腔医疗服务品牌,也是国内第三大民营口腔医疗服务提供商。

说明瑞尔集团即使在亏损下相比同行收入依旧乐观,但是回归到上市上确实道路难且阻。

瑞尔着急上市不外乎两个原因:一是对赌协议未能如期完成约定,迫不得已申请上市;二是连年亏损,发展面临瓶颈,上市变现是最快的途径。

但是将自身风险难题暴露在资本面前的瑞尔集团真能顺利上市吗?答案显然是存疑的。

本文从口腔行业市场、瑞尔集团的竞争优势和难点出发分析,瑞尔集团的未来几何?

1口腔行业“海深”竞争激烈

口腔行业市场规模和潜力毋庸置疑。到2020年市场规模已经超过一千亿,同比增长7.8%,预计到2023年,口腔行业市场规模将达到1万亿元。

然而与发达国家相比,我国口腔医院服务市场的渗透率相对较低且分散,截止 2020 年,国内前 5 大口腔医疗服务商的市场份额仅为 8.5%。

从经营模式来看,最可能在短时间大量发展的便是品牌口腔连锁。

公立医院虽在医保范围内有绝对优势,但是受体制的影响决定了市场化程度较低,发展缓慢,而个体牙科门诊更不必说,一般存在于低端市场。

因此,民营口腔医院在快速发展。

另外根据弗若斯特沙利文报告,2015-2020年,我国民营口腔医疗服务市场规模从433亿元增长至831亿元,年复合增长率13.9%,并且预计到2025年这一数字将达到2414亿元,年复合增长率23.3%。

从口腔消费看来,随着消费观念的升级,从2010年到2018年,我国口腔医院门诊就诊数量从1800万人次增至4012万人次。

未来市场的特点定然是集中度的升高,巨头的资源整合。

目前国内口腔相关上市公司只有6家,其中通策医疗、国瓷材料、美亚光电、正海生物4家公司在A股上市,时代天使和现代牙科这2家公司在港股上市。六家公司业务重合度相对较低。

从以上种种,足以说明口腔行业的“海深”。

然而基于消费属性,口腔医疗服务在更大消费能力的一二线城市发展迅速,其中22家口腔机构就有14家的总部在北京、上海、深圳一线城市,瑞尔口腔在区域竞争上压力较大。

2 海里裸泳却深陷债务旋涡

除了区域竞争外,瑞尔口腔在中高低端市场优势不显。

虽瑞尔集团和通策医疗同属口腔医疗服务,但是服务对象有明显的不同。

根据天眼查显示,瑞尔齿科致力于为国内中产阶级、外籍人士提供专业、国际化的口腔医疗服务,市场定位为中高端,而通策医疗的市场定位为大众,形成差异化定价优势。

其余未上市的民营口腔服务竞争对手还有拜博口腔、佳美口腔等,它们在用户定位上都是中高端,瑞尔口腔在中高端定位上竞争力较大,毛利率较低,与服务环境极不对等,在此方面并无优势。

况且瑞尔口腔的融资轮数最多,且早在2017年创始人邹其芳对外官宣“千店计划,显露扩张“野心”。

就医药战略规划专家史立臣认为,在医疗领域,短期之内多次融资,且以迅速扩张为目的,对企业而言充满风险。就此言瑞尔口腔全部中的,目前企业的最大风险还是资金短缺。

截至3月31日的2019年-2021年,瑞尔集团的收入分别为10.8亿元、11亿元和15.15亿元,而同期净亏损分别为3.04亿元、3.26亿元和5.98亿元。尤其截至2021年第一季度末,公司总资产23.51亿元,负债总额达到了48.07亿元。且亏损还在不断扩大。

若是亏损缺口难堵上市难成,意味着企业的发展更难以更进一步。

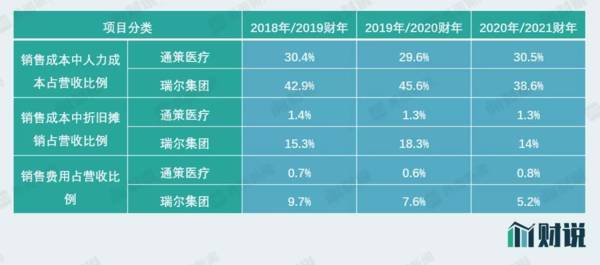

员工支出为公司支出的大头,在瑞尔集团营业成本明细中,员工福利开支的支出为5.85亿元,占比为50.9%,折旧摊销和原材料耗材的支出分别为2.14亿元和2.32亿元,占比分别为18.6%和20.2%,另外像咨询费、办公物业及管理开支以及其他费用合计占比约为10.4%。

数据来源:招股书、WIND

一系列费用问题,导致瑞尔集团深陷债务旋涡。

以销售经销开支为例,通策医疗2020年度销售费用仅0.18亿元,瑞尔集团2021财年销售及经销开支0.79亿元,营收占比高出通策医疗4个百分点,显示出公司获客成本较高。

销售成本高企下,瑞尔集团近三年利润一直处于盈亏之间,2019-2021财年公司经营利润分别-0.84亿元、-1.33亿元、1.24亿元。

另据招股书显示,2010年至2021年,瑞尔集团进行了多轮融资,确实是有钱了,但是融资方式是为可转换可赎回优先股,2020财年、2021财年、2021年5月31日可转换可赎回优先股分别为24.6亿、31.8亿、36.1亿。明显具有对赌性质,假设瑞尔顺利IPO上市,那么这部分优先股自动转为普通股,便能缓解局势;但

若未能IPO,那么优先股持有人可要求瑞尔集团赎回优先股,赎回价格相当于自发行日期至赎回价全额支付日每股优先股原发行价每年6%应计简单利息,以及未付股息。

三年连续亏损、对赌缠身困局会否成为IPO障碍仍未知。

3 深耕患者需求是长久之道

无论能否IPO顺利度过危局,眼下口腔赛道最主要的还是把握住消费者。

如今无论是资源还是价格,在同行中都能数出一二优势企业。那么满足患者服务需求和偏好,升级设备推出新服务和产品,方能在“海”中有一争之力。

根据招股书,在2019年-2021年间,忠实客户复诊率分别为46%、45%及51%,客户满意度高达96%,2021财年,约22%的新患者是通过现有患者的推荐而引入。

这与集团的医疗团队和专业牙医是无法分开的。

目前集团拥有专业的口腔医疗团队,其中超过51%具有硕士或以上学历,并拥有主治医师及医学学科带头人等职称及资质的医生。

因此医生的资质、从业经验以及留存率在业内遥遥领先。

其次是医疗体系是迭代升级,高端消费最打动人的是高质量的医疗技术和优质的服务。

瑞尔口腔采用国际最先进的牙科设备和材料,引进大量国际领先材料和先进技术,比如瑞典NOBEL GUIDE种植牙技术,西门子SIRONA系列X光机等。

然后在服务上,采用定制量身服务,根据患者的患者的情况给出专科治疗。且配备电子档案以及预约系统,方便客户咨询预约。

当然即使瑞尔口腔在服务上足够周到,但是牙医的高成本也是无法避免的,这便需要它适当改善成本构成,使得资金分配更加合理。

眼下上市或是瑞尔口腔困局的破解之道,面对口腔行业的深海,唯有从资金限制中脱身,深耕技术和服务或能在潮水中肆意嬉戏,若不然只会是潮水退去的裸游玩家。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是下降分离线K线组合形态?它有哪些实战操作要点并举例分析?

脱水研报

-

公司以植脂奶油起家,二十余年不断丰富经营范围,2014年通过收购奥昆涉足冷冻烘焙,现拥有烘焙食品原料以及冷冻烘焙食品两大主营业务。据国元证券研报分析,烘焙食品工

-

公司成立于2000年,起初专注于中游金属锂及深加工锂产品的开发、生产和销售。目前为止,公司已成为全球锂行业上下游一体化的国际领先企业,拥有五大类逾40种锂化合物

-

金诚信是具备矿山工程建设、采矿运营管理、矿山设计与技术研发、矿山设备制造等综合服务能力的高端矿业开发服务商,处于行业领先地位。为打造产业链一体化的综合竞争优势,

-

2004 年公司,公司前身远东物流成立;2013 年,公司正式更名为东方航空物流有限公司;2017 年,东航股份将其所持有的股份转让给东航投产,并着手进行混合所

-

3月16日,一心堂发布了2020年年度报告,当日直接封板,涨幅9.99%,截至收盘还有很多人没买进去。不得不说,一心堂去年的业绩表现确实亮眼,其收入在一季度

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:2020 年以来,国家连续推出相关政策推进塑料污染治理。据了解,发展改革委正研究制定《十四五塑料污染治理的行动方案》。随着国际、国内限塑、禁塑等环保政策的

-

点评:今年以来,工信部多次表态坚决压减粗钢产量,确保2021年全面实现钢铁产量同比下降。但今年上半年全国粗钢产量仍同比增长11.8%,除了河北以外的产钢大省都实

-

在成本优势和安全性能的优势下,磷酸铁锂动力电池出货量今年5月和6月连续两个月超过三元电池,重回“王座”。受益于汽车产业电动化的变革,产业链享受超高景气度,机构预

-

中泰证券认为,在供给端,制冷剂原料供应紧张、配额余量有限,叠加部分厂家装置降负荷,制冷剂供给持续偏紧。需求端,空调等产销旺季,制冷剂需求增长,行业景气上行。此外

-

此前华为已发布第二代VR智能眼镜,苹果公司也有意把AR眼镜和智能汽车作为未来发展重点。银河证券傅楚雄认为,AR终端将成为新一代引爆ICT行业的终端产品。为实现较

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一