一年翻三倍!这个黄金赛道的逆袭黑马!

公司简介

盐津铺子成立于 2005 年,于2017 年在深交所上市,是一家专业从事小品类休闲食品的研发、生产和销售的食品企业。

目前的主要产品为“盐津铺子”和“憨豆先生”系列休闲食品,产品主要有:咸味小吃休闲零食产品、休闲烘焙类产品、坚果果干类产品。

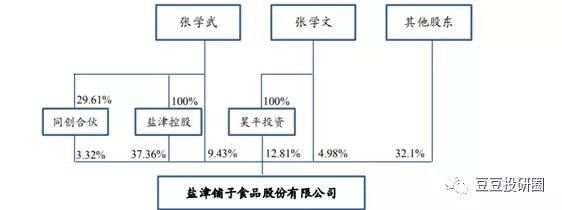

公司实际控制人为张学文、张学武兄弟。张学武现任公司董事长兼总经理,合计持有公司46.79%股份, 公司股权结构稳定。

创始人张学武曾任职于外资食品企业,行业运营经验丰富。

公司于 2019 年发布股权激励计划,涉及副总经理兰波、总经理助理邱湘平等多位管理层成员及核心技术人才,授予股票合计 550 万股,占比 4.44%,借此深度绑定核心人员利益。

核心竞争力

一、ODM模式下构建完善的产品矩阵

①ODM 模式相比 OEM模式具备两点优势:

更强的盈利能力:以 ODM 模式运作的公司具备的毛利率水平显著高于 OEM 模式运作的公司(之前在洽洽食品已经论述过);更高的品控能力:相较于自产自销的ODM公司, OEM 公司生产大多委托上游供应商,产品的品控管理相对困难;而盐津铺子是休闲零食行业内少数始终坚持自主研发、自主生产的公司,因此行业优势显著。

②产品矩阵体系布局完善,优于同类别 ODM 模式运作的竞争对手

行业内目前主要的 ODM 零食制造商包括洽洽食品、桃李面包以及盐津铺子。其中,洽洽专注于瓜子坚果类,桃李专注于烘焙,唯独盐津铺子产品矩阵最为丰富,品类培育能力强,涵盖烘焙(面包&薯片)、干杂类(鱼糜、豆干、肉鱼、蜜饯炒货等)、果干等领域。公司完善的产品矩阵,降低了对单一产品过度依赖带来的经营性风险。

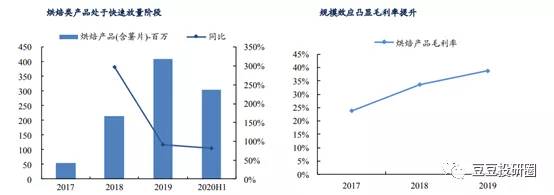

二、发力烘焙行业,成功打造第二成长曲线

之前在桃李面包那篇文章里有过论述,烘焙行业前景广阔,特别是中短保市场。

盐津铺子2017 年切入烘焙市场后,直接打入中短保市场, 推出口袋面包、乳酸菌面包、长崎蛋糕等多个市场热点产品,顺应市场趋势,烘焙产品规模亦出现大幅增长,17-19 年复合增速 96.55%。

目前烘焙糕点经过两年的培育已经跃升为公司营收第一大品类,成功打造第二成长曲线。

三、聚焦散装市场,差异化竞争优势明显

与行业内新兴龙头休闲零食公司三只松鼠、良品铺子等相比,盐津铺子选择了聚焦散装市场。

这样做无论是从价格端还是销售端来看,都不会跟行业内的龙头企业起正面冲突。

价格端:

散装销售采取同一价格带收取入场费,因此可选择的产品品类更多,口味也更加丰富。

而袋装产品则按照一个价格码收费,不同口味需要单独支付进场费用,产品品类和口味的拓张更加受限。

销售端:

在散装市场产品以中年消费者为主,且竞争者多为老牌休闲零食厂商,如徐福记、喜之郎等,但是老牌休闲零食厂商产品创新力等逊于新兴休闲零食厂商。

盐津铺子作为新兴休闲零食厂商的代表,产品相较于徐福记等老牌休闲零食厂商,更加具有优势。

四、渠道方面:直营模式打开核心商超市场,经销商模式

实现渠道下沉,店中岛模式保驾护航盐津铺子前期以直营为主打开核心商超市场,目前与大型连锁商超保持长期紧密的合作关系。

合作伙伴包括沃尔玛、家乐福、卜蜂莲花、麦德龙、欧尚、乐购等国际大型连锁商超以及步步高、中百、人人乐、天虹百货等国内大型连锁商超。

在直营商超打开市场口碑后, 发展经销商模式,主要负责非核心 B 端、C 端以及乡镇市场的开拓,借此达到渠道下沉的目的。

目前公司覆盖 31 个省市,拥有超3000家经销商,随着经销商数量及覆盖规模的快速增长,公司前五大客户的集中度显著降低。

2017年公司推出店中岛模式,在核心 KA 门店中导入“金铺子”中式零食店中岛及“蓝宝石”烘焙店中岛。

店中岛实际是实体门店的微缩版,但是相较于良品铺子等传统的实体店,铺设覆盖成本更低。

店中岛模式实现了盐津铺子产品集中陈列及品牌形象树立的双重效果。

公司推出店中岛模式后,相较于陈列在散装区域,单店提振显著,同比增长约30-50%。

经销商渠道 2019 营收占比 55%,相比 2018 年的 45%提升显著,店中岛树模式助力公司渠道扩张下沉效果显著。

财务分析

一、从公司历史经营情况看:

①公司 2017 年正处于产能储备战略转型期,无论是营收和净利润的增速还是盈利能力均处于历史底部;

②2018年新品投放+渠道精耕,公司营收显著放量,营收增速达到历史高位47.21%,净利润增速也实现反转,由负增长变成7.58%的正增长;

③2019 年公司营收端保持稳定的高增长(26.13%),净利润增速更是相当亮眼,同比增长高达80.28%。

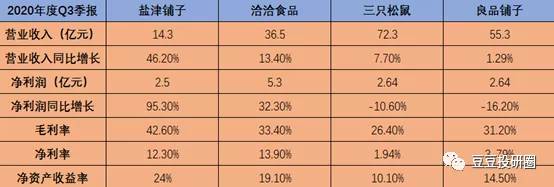

二、从2020年的三季度数据来看,盐津铺子无论是营收的增速还是净利润的增速都远远超过洽洽食品、三只松鼠和良品铺子,盐津铺子表现的成长能力很强;

三、从毛利率和净利率来看,盐津铺子的毛利率最高,净利率虽略微逊于洽洽食品,但远高过三只松鼠和良品铺子。原因是盐津铺子和洽洽食品为自产自销,三只松鼠和良品铺子是代工厂模式;

四、从净资产收益率来看,盐津铺子盈利能力也是最强的;

总结:我在前面的文章《这家强大的龙头公司值得关注、说一个可以大胆建仓的机会!》,具体论述过为什么会看好洽洽食品和良品铺子,这里不再重复论述。那么为什么我还看好盐津铺子呢?

这是因为抽丝剥茧来看,盐津铺子可以算是休闲零食品行业的一匹隐形黑马。

虽然新兴休闲零食品行业竞争激烈,但是具体分析来看,盐津铺子实质上并不跟任何一家龙头食品公司形成正面竞争。

这家行业内的隐形黑马,去年股价实现了翻三倍的盛况,但是属于盐津铺子的高光时刻远远还没到来。如若后期盐津铺子能在品牌力以及扩张脚步上取得大幅提升,公司的业绩还有很大的提升空间。

并且盐津铺子一直受内资机构青睐,最近公司采取的大额回购也彰显了管理者对自身能力的信心。目前这家公司市盈率TTM超过60倍,属于正常估值区间。经过去年下半年的大幅调整,现在可以适当建仓。

好了,今天的分析就到这里!

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

上海机场,要不要抄底?

脱水研报

-

深圳广和通无线股份有限公司创立于1999年,是全球领先的物联网通信解决方案提供商,2017年登陆创业板上市,是国内首家上市的无线通讯模组企业。据西部证券研报分析

-

公司是老牌产业集团,具有出色的资源整合能力。早期以房地产为核心业务,目前高科技产业已成为中国宝安集团快速发展的核心引擎,并形成了以高科技产业如新能源汽车产业为主

-

2月25日,过去一年被按在地板上摩擦的地产股集体爆发,A股房地产开发指数(881153)大涨3.79%,包括万科、新城控股在内的近10家房企涨停。这一轮地产股涨

-

脱胎于360的网络安全公司,风口切入点精准。2012年,360开拓细分市场,开始为企业客户提供IT外包和提供集成服务。2014年奇安信成立,360将原有的网站安

-

环联连讯在招股的时候并不被看好,一是因为同期优秀公司太多,二是因为它是小盘股,又是传统行业。于是这才有了一手15%的中签率,可以说相当感人了。最终招股定价0

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

从行业发展方面看,行业景气度在去年快速复苏的基础上还将继续回升。玉米收购价已经有较大提升,根据Wind数据,全国二等黄玉米市场价已经从2020年初的1812.3

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

-

今年以来,L3级别自动驾驶能力的蔚来ET7、小鹏P5、华为极狐相继发布。在政策、造车新势力等多方势力共同推动下,自动驾驶正在加速落地。IDC预计到2024年,全

-

氢燃料电池汽车是新能源汽车的重要技术路线之一,近年来受到国家政策的大力支持,迎来重大发展机遇。根据《节能与新能源汽车技术路线图2.0》规划:到2025年,氢燃料

-

平安证券樊金璐认为,碳中和目标下,煤炭行业产能或先于需求达峰。2020年我国进口焦煤0.73亿吨,约占钢铁行业用煤总量的9.9%,进口受限对焦煤市场影响较大,山

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人