暴增1.6倍,业绩飞速狂飙的龙头公司!

开年后的大跌,市场可谓哀鸿遍野。但是事情换个角度来看,也许也未尝不是另外一种乐观的场景。毕竟风险是涨出来的,机会是跌出来的。

就在前不久我在盐津铺子调整的时候,感觉可能机会来了,发表了可以适当建仓的文章,结果收到了这样的留言

老实说我做的不是趋势投资,也不懂什么趋势,一切都是归于公司的基本面来分析的。而股价的波动受太多因素影响了,所以谁都不知道底部在哪里,谁也不能拍着胸脯说马上就能涨起来。

但是公司好的基本面就是投资的底气,因为股价最终还是会回归公司所在的价值。

市场这次也确实很给面子,盐津铺子在发文不久就止跌了,然后就是很强势的拉升,连续涨停。

所以在迷茫的时候就不要盯盘了,多看看公司的基本面,多想想投资的逻辑是不是还在。如果没有大的问题,那就保持冷静,多看看文章涨涨知识,比如我的公众号推文

好了,闲话不多说了,进入今天的主题,今天给大家分享的是来自互联网券商龙头东方财富的分析。

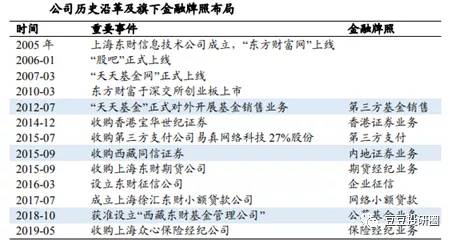

公司的发展历程如图所示:

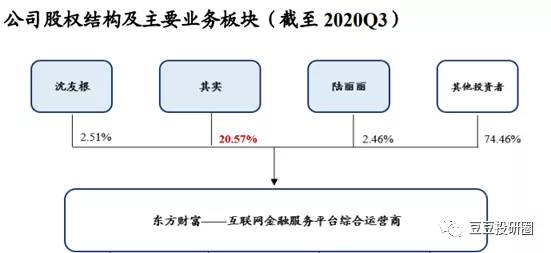

股权结构股权扁平分散

公司实际控制人为董事长兼创始人其实,持股比例为 20.57%。截至 2020 年9月末,其实与父亲沈友根、妻子陆丽丽,三者合计持股比例达 25.54%,前十大股东合计持股比例仅 34.56%。

核心管理团队:股权激励充分

公司分别于2011 年、2014年进行了两次股票期权激励计划,授予数量分别为 490.5 万份、 2659 万份。

授予对象覆盖中高级管理人员及技术骨干等核心员工,从而有效的绑定股东、公司及管理层等多方利益,进一步提升公司高管和核心团队的积极性和稳定性。

核心竞争力海量的优质财经流量

①东方财富网:

自 2005 年上线以来,东方财富网已发展成为我国用户访问量最大、用户粘性最高的互联网服务平台之一。

2012-2017年,东方财富网的月度覆盖人数稳居行业Top2,2020 年 11 月东方财富网月度覆盖人数达 6306 万人,仅次于新浪财经,持续领先凤凰财经、腾讯财经、和讯、同花顺等财经网站。

②股吧+天天基金网:

股吧于2006年 1 月上线,是我国最早推出的互联网财经互动社区之一,为投资者提供交流互动平台,其优质的社区属性进一步提高了用户对于平台的依赖。

相较于新浪股市汇、和讯财道社区等同类竞争对手,股吧的流量大幅领先。

而天天基金网于2007 年 3 月上线,并于 2012 年7月正式对外开展第三方基金销售业务。作为流量生态内的基金垂直板块,天天基金网在基民中形成了极高的品牌知名度。

天天基金APP 月活跃数由 2019 年 5 月的 288 万人稳步提升至 2020 年11 月的 472 万人,高于同期蚂蚁财富(263 万人)、陆金所(218 万人)等互联网系基金代销机构。

东方财富作为互联网券商龙头,自然是以流量为王。东方财富网、股吧、天天基金网为三大流量入口,以东方财富网为核心,与旗下多种应用平台相互导流,相互协同,从而满足客户的全方面需求。公司强大的流量也将成为业绩的强大支撑点。

业务分析

一、基金业务:红海市场,有压迫但是无威胁

当前第三方基金代销市场的典型代表有天天基金(东方财富)、蚂蚁基金(阿里系)、好买基金(腾讯系)、肯特瑞基金(京东系)、陆金所基金(平安系)和同花顺爱基金等, 基金代销行业已是一片红海市场。

虽然以蚂蚁、腾讯等为代表的的互联网巨头短期内或对天天基金的市场份额会产生挤压效应,但是天天基金背靠东方财富,相对而言专业性更强,流量更优质,客户的粘性也更强。

产品端:2015 年以来天天基金在基金公司和基金产品的覆盖率始终处于行业首位,基金产品覆盖率由 26%提升至 74%, 基金公司覆盖率由约 80%上升至 92%。

持续领跑于好买基金、盈米基金、蚂蚁基金等第三方平台、工行/招行等传统银行渠道以及中信、建投等头部券商。

销售端:2020Q3公司货基及非货基销售金额分别达 4598 亿元和 5353 亿元,非货基占比由 2013 年的 27%提升至 54%,年化复合增速超 80%。

此外公司的金融电子商务服务收入(主要由天天基金网贡献)由 0.66 亿元增至 21.10 亿元,年化复合增速达 67%,毛利率维持 90%以上。

二、证券业务:弯道超车,为核心收入来源

①经纪业务:流量转化+低佣金,经纪业务强劲增长

在 2015 年收购同信证券后,东方财富凭借海量的客户资源和原有的业务基础,迅速将流量变现。

通过向新用户提供炒股终端增值服务吸引用户转化,同时将公司网站主要广告导向自身券商开户和终端下载,再加上2015 年 4 月 “一人一户”限制的取消大大利好经纪业务,公司新开户数量得到迅速的提升。

当然东方财富相较于传统券商,不仅仅只是优质的财经流量这一点优势,其核心的竞争优势还包括科技赋能带来的低成本运营、低佣金竞争优势。

公司2015-2016年新增开户数分别达 67.2 万户和 65.6 万户,分别同比大增431%、79%。

公司股基成交额市占率由 2015 年的 0.27%持续攀升至 2020Q3 的 3.39%,行业排名由 74 名跃升至 Top15。

②两融业务:经纪业务为其奠定基础,叠加低利率,市占率稳步提升

公司经纪业务的快速增长,为两融业务的发展奠定了良好的客户基础,再加上低价战略,与同业公司相比较,更加具有竞争优势,所以效果也是显著的。

东方财富的融出资金市占率由2015年的0.12%快速攀升至2020Q3 的 2.02%,两融业务市占率由2015年的 0.11%直线拉升至2020H1 的 1.45%,排名跻身行业前 20。

三、多元金融:全方位布局,有望成为新的业绩增长点

公司旗下金融牌照除基金代销和证券业务外,还包括第三方支付牌照、保险牌照,并且在征信服务、小额贷款领域均有涉足。

公司于2018 年获准设立西藏东财基金管理公司,正式进军公募基金赛道;2019年6 月公司旗下上海优选财富完成私募基金管理人备案登记。目前公募、私募基金全业务链均已完善,未来均有望成为公司新的业绩增长点。

财务分析

一、营收、净利润增长稳定

公司从收购西藏同信证券后业绩取得大幅抬升,2015 年营收同比增长近 4 倍,净利润增幅近 10 倍。

2016年受市场行情降温影响有所下降,此后业绩仍实现稳步增长,增速逐年提升。2014-2019 年,公司营收、归母净利润复合增速分为 47.21%、61.69%。

二、ROE水平高于行业平均值

2016 年以来,东方财务证券ROE 水平均逆市增长,2016-2019 年,行业 ROE 均值由 8.09%降至 5.65%,而东方财富ROE 由 10.01%升至 13.71%。

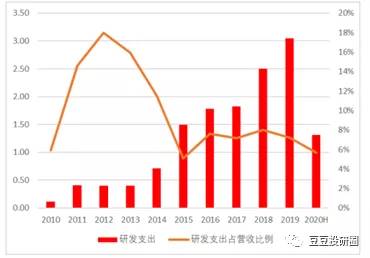

三、研发费用稳步提升

东方财富从互联网公司起家,公司具备明显的科技公司属性,对研发高度重视。

2019年东方财富的研发费用为 3.05 亿元,是 2011 年的 6 倍,2012-2019年复合年增长率达 34%,自 2015 年以来研发费用占营业收入比重维持在 5%~8%之间。

总结:东方财富目前总市值2600多亿,考虑到未来对A股的一致看好,我认为东方财富还能坐享一波A股的红利。

另外去年互联网的反垄断法,蚂蚁也未能如期上市,也算是短期内少了一个潜在的竞争对手。

2020年,受益于国内基金发行的大牛市,东方财富净利润暴增 161%,表现相当彪悍!

东方财富的野心也远不止于当下,目前对线下的布局也是进展迅速。未来券商行业,东方财富大概率是最具有确定性的,值得关注。

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

突发,超预期加息!全球货币政策要转向?

脱水研报

-

打从因为要从业不得不注销证券账户之后,我就很佛系地定投基金了。大约一两个月看一下收益率,但是定投从没停止过。刚才看了下两只基金的收益率,一个是32.55%,一个

-

前一阵子社区团购火得一塌糊涂,各大巨头纷纷加入了烧钱大战。结果是,钱还没烧完就被官媒人民日报泼了两桶冷水,其中一桶就是社区团购的“九不得”规定。“九不得”的第六

-

我们就先从年报中的这处失误说起。就姑且称之为笔误吧。一、加号减号傻傻分不清?年报第161页,在将净利润调节为经营活动现金流量的过程中,有个科目叫做“存货的减少”

-

现在问题来了,仅通过这张图,我们能推断出中顺洁柔是哪一年上市的吗?答案是2010年。因为这一年中顺洁柔的货币资金占比最高。上市能给企业带来很多好处,比如提升

-

要问A股食品饮料企业中最被高估的企业有哪些,答案里一定少不了妙可蓝多。从去年年初到现在,妙可蓝多的滚动市盈率始终保持在三百多的高水平。俗话说“人红是非多”,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:通常而言,28nm被看作是半导体先进制程与成熟制程的分界线。该制程的产品广泛应用于新能源汽车、自动驾驶、家电、通信等领域。其中,特别值得关注的是,在自动驾

-

国泰君安李鹏飞认为,碳中和将重塑钢铁行业格局。不论是高炉的技术改造或是采用电炉,都需要对现有产能进行置换、改造和重建,这一过程势必会使行业集中度上升,从而显著提

-

今年以来,因下游景气高涨,动力电池原材料供不应求,部分辅材较年初上涨数倍。据GGII初步测算,电芯和电池系统的理论成本上涨幅度均超过30%。后续随着电池厂商向下

-

2021年,维生素E复产规模持续低于预期,龙头企业陆续在下半年面临停产检修,VE供给或将进一步紧缩;需求端,2021上半年,生猪、能繁母猪存栏量分别连续20个月

-

美国、俄罗斯、中国是全球前三大天然气消费国。根据BP能源统计数据,2020年美国、俄罗斯、中国天然气消费量分别为8320亿方、4114亿方和3306亿方,占比分

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火