国联股份会是下一个拼多多?

编者按:本文来自微信公众号“ 解析投资”,作者: 解析投资,贝壳投研经授权发布。

有一家企业在以阿里巴巴的1688平台领军工业B2B电商竞争格局下,利用自身的独特优势在近6年时间内维持着高速的成长。

这家企业2019年07月30日A股上市,之后一年时间内股价完成10倍以上的亮眼表现。

2020年,这家企业进行大额分红的时候,又迅速做到短短半年时间内迅速完成填权,并继续创出历史新高。它是谁?为何其值得市场资金如此青睐?

它便是国联股份,我国领先的B2B电子商务产业互联网平台企业,也是今天这篇文章讨论的重点。这家企业究竟具备哪些独特之处?

为了方便大伙理解公司的业务,我们将其发展概括为三个阶段:

公司是国内领先的B2B电子商务和产业互联网平台。2002年成立,初期主要为工商企业提供黄页服务。

2005年借助互联网的普及和电商的兴起,公司开始从黄页任务过渡到为企业提供B2B电子商务服务,并建立第一个信息服务平台——国联资源网。包括线上信息展示与交易撮合、线下供需对接及营销推广。

公司依托国联资源网专注对于行业产业链纵向的深入渗透,为企业提供网站会员服务、会展服务、行业资讯服务和代理服务。

2013年4G网络得到普及推动移动互联网大发展,同时线上支付和物流等配套设施逐步完善。公司在该时期将过去所有业务进行升级,并尝试孵化多多电商平台,发展B2B垂直电商业务。

在国联资源网分网基础上,2014年以来公司相继上线涂多多、玻多多、卫多多、肥多多、纸多多以及粮油多多等6个电商平台。

也是在同一时期,公司基于客户对“互联网+”服务的升级需求,期间持续推出小资鸟、国联全网和西南电商等信息平台提供运营服务。

2020年公司推出国联云,开始转型云服务。

经过长期发展,公司实现了从过去B2B信息服务平台单一体系到现在拥有B2B信息服务平台(国联资源网)、B2B垂直电商平台(多多平台)及“互联网+”技术服务(国联云)三个业务板块。

目前,公司三个业务板块已经形成闭环,相互之间可以有效实现推广引流、客户资源转化、技术能力共享等高效协同。

从历史来看,多多电商平台是公司业绩高增的核心驱动。

2012-2014年公司业绩增速较为缓慢。但是在2014年之后,伴随着每一个多多电商平台上线,经营业绩持续迎来长达6年的爆发式增长。

2015-2020年,公司营收与归母净利润GAGR分别高达142.9%与90.9%,尤其从2018年起,营收增速更有上升趋势,同比增速从83.7%上升至138.4%。

多多平台是一个怎样的电商平台?

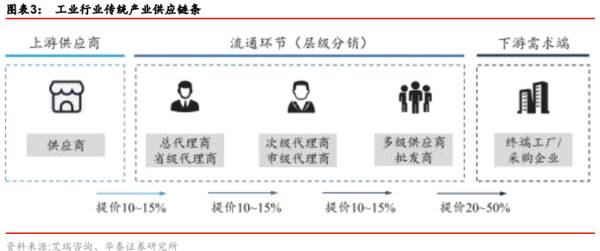

由于传统工业产业链条冗长,多级流通效率低,因此供需两端均存痛点限制行业发展。

对于上游的供应商而言,需要有一个电商平台从渠道、营销、品牌等方面帮助其解决痛点问题。对于下游工业品采购客户,采购具有两大特点:一是需求非常明确;二是对稳的需求更高。

公司的多多平台推出恰好完美解决了企业用户以上痛点。

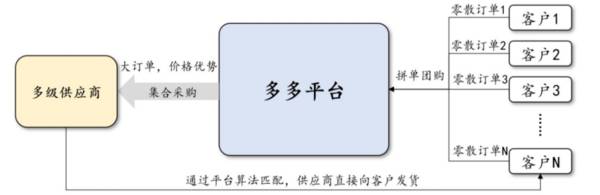

多多平台商品交易服务包括自营电商、第三方电商及基于交易的SaaS服务三种模式。随着更深度融入到供应链,公司在建立了一套自主采购生产仓储配送系统情况下,形成了以自营电商为主的模式。

在自营电商模式下,多多平台遵循原材料通常具备的大流量定价定律,采用类似拼多多那样的“集合采购、拼单团购”的电商打法。

这种拼单团购模式在于公司事先通过多多平台收集客户零散需求,整合成大订单后向上游订货。大订单意味着拥有更强议价能力的资本,这样可以迫使上游供应商让利,从而得到一个优惠价格。然后,多多平台再向下游客户进行部分让利,最终从拼购价差中获得部分利润空间。

在自营电商模式下,多多平台还会继续纵向深耕产业链,丰富SKU布局。以涂多多为例,其先聚焦单品突破,在钛白粉采购领域取得一定基础后,继而向其上游供应链和相关供应链不断延伸,目前已经形成钛、醇、树脂三个产业链的相关业务,大大丰富了平台的SKU。

对于第三方交易,这种模式盈利来源主要是交易佣金和服务费,不直接参与供应链构建,更具轻资产属性。不过,多多平台创业初期为了吸引更多供应商进驻、扩大平台影响力以及企业用户引流。第三方交易模式目前主要是免费服务,不收取费用,其订单交易额也不计入多多电商的销售收入。

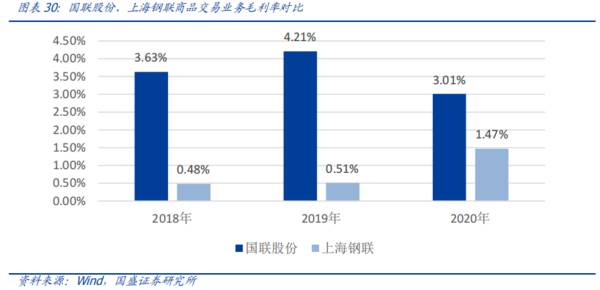

事实证明,自营电商的平台毛利率更高。根据艾瑞咨询对2018年工业品B2B2电商平台的分析,自营模式毛利率在18%-22%,第三方模式毛利率在5%-10%。再拿以第三方交易为主的上海钢联进行对比可以发现,近三年商品交易业务毛利率,国联股份一直高于上海钢联。

近年,随着”智慧仓“和”云工厂“等加速落地,公司供应链服务能力不断提升。公司通过深入供应链亲自掌握上游货源,议价能力显得更强,护城河更宽,更不易受到行业竞争而发生价格战。

另外,多多平台的流量来自哪里?

答案是主要由国联资源网积累下来的客户进行转化。

公司首先会对国联资源网相关产业进行分网,然后通过运营把各自相关的流量导入到各个多多平台。例如,涂多多电商前身正是国联资源网旗下的涂料产业网、油墨产业网、胶黏剂产业网、水性涂料行业协作联盟等行业分网;玻多多电商前身是国联资源网旗下的玻璃产业网、玻璃行业协作联盟等行业分网;卫多多电商前身是国联资源网旗下的卫生用品产业网、造纸产业网、生活原纸行业协作联盟等行业分网等。

据统计,2016-2018年多多平台中分别有82.55%、68.34%、66.34%的客户主要来自国联资源网相关行业分网会员。而这些客户贡献的商品交易收入的占比分别为99.73%、92.25%、90.17%。此外,多多平台用户粘性强,复购率高达92.02%。

如今国联资源网在超过15年时间沉淀之下,积攒的行业资源和会员基础非常丰富。截止目前,注册会员数量已经超过250万,其中活跃会员20万。行业资源涵盖到100多个子行业,比如冶金、煤炭、电力、机械、医药、化工等等领域。

这些子行业都是未来更多的多多电商平台发展的基础和孵化器。

按照以往几年规律,公司基本上能够在过去每年将国联资源网的1-2个子行业孵化成新的多多平台。而多多平台经过导入期、成长期以及成熟期三个发展阶段之后便会对公司的收入形成不同幅度的提振。

最近两年,公司对多多平台孵化的战略是“成熟一个再开拓一个”。因此,多多平台上线速度有所放慢。不过在去年6月和今年1月,公司已经分别设立了医多多和砂多多这两个电商平台的子公司,预计不久之后这两个平台正式上线继续带动经营业绩快速提升。

与B2C电商一样,在近20年渗透率快速提升的情况下,中国工业品B2B市场规模得到高速增长。根据艾瑞咨询的数据,2020年中国工业品市场规模为10.6万亿元,其中中国工业品B2B电商市场规模约为4700亿元,线上渗透率为4.5%。

工业B2B电商是星辰大海。未来渗透率提升主要有以下4点逻辑支撑:国家政策出台助推阳光化采购、企业降本增效需求、物联网技术的推动、B2B平台自身配套设施服务持续完善,预计未来五年市场规模年复合增长率为30%。

在2016-2018年间,多多平台各品类的渗透率呈现快速上升的趋势,部分单品渗透率从不足0.5%快速上升至2%以上,在整体较大的工业品市场体量下可视作相当可观的增长。

然而对比整个行业,实际上多多平台核心单品市场渗透率仍非常低,与行业天花板存在很大差距。而且,客户交易整体转化率也不高。目前国联资源网拥有超过200万名注册会员,但活跃用户仅有10%不到。

除此之外,公司的多多平台开发数量远远不够。公司在100多个子行业当中才开发出来6个多多平台。然而也正是这6个电商平台便足以使得公司的营业收入体量跨入到百亿规模。

假设公司现在国联资源网的所拥有的全部子行业都能够孵化出来,那么在未来纵向渗透及横向复制下,多多平台贡献的业绩增长空间将会变得无比巨

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是基金网上直销?网上购买基金有哪些基本步骤?

脱水研报

-

我们就先从年报中的这处失误说起。就姑且称之为笔误吧。一、加号减号傻傻分不清?年报第161页,在将净利润调节为经营活动现金流量的过程中,有个科目叫做“存货的减少”

-

如果你近期在关注爱美客,那么,对华熙生物、昊海生科也一定不陌生吧,这三位,同是在国产玻尿酸市场分一杯羹的企业。人类天然拥有攀比心理,尤其是对待相似的东西。所以,

-

2021H1收入58.20亿元(+41.6%),净利润14.21亿元(+76.9%)。电连接、墙壁开关、LED照明、数码配件分别增长32%、61%、62%、31

-

【资产负债表学习】实收资本说起实收资本,就涉及到公司注册的问题。说到公司注册的问题,就涉及到公司组织形式的问题。公司组织形式分为两种,一是公司制,二是非公司制。

-

今日翻盘的时候注意到一件非常有意思的事,同属于小家电行业的小熊电器和科沃斯在二级市场的股价走势大相径庭,小熊电器的股价自去年7月份开始至今已经跌了近半年,科沃斯

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:水是生命之源。目前,我国人多水少,水资源供需矛盾突出,全国正常年份缺水量达500亿立方米,水安全已全面亮起红灯。我国农业用水量最大,占比在60%以上。根据

-

产业链调研显示,目前国内生产商订单较多,销售压力不大,存在上调价格的可能。此外,海外市场采购旺盛,特别是南美市场,由于巴西百草枯禁用,对草甘膦、草铵膦的采购需求

-

点评:十几亿人口要吃饭,这是我国最大的国情。种子是粮食生产的根本和粮食安全的重要保障,是国家战略性、基础性核心产业。一粒种子可以改变世界,一个品种可以成就一个产

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

-

点评:柔性屏(柔性OLED)被誉为“梦幻显示器”,具有低电耗、高亮度、色彩丰富、更轻薄、能弯曲等特点。柔性屏幕可广泛应用于智能手机、电视、电脑、平板、车载显示、

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个