东北最后的门面撑不住了

编辑按:本文转载至微信公众号 “格隆汇财经热点”,作者“墨羽枫香”贝壳投研经授发布 。

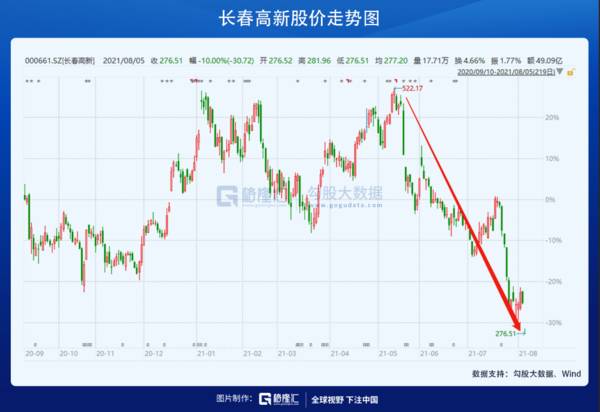

今天,A股最苦的一批人莫过于长春高新的投资人,都跌到这个位置了,赶上了锤子周,还偏偏有一锤是长春高新的。

一字跌停,5月高点下来,不到3个月,暴跌47%,蒸发了近1000亿市值。

长春高新是10天披露一次股东户数的,最新显示到7月20日,股东户数达13.177万,而5月20日的时候仅5.826万户,增长了126%。

这么多人入场,谁在跑路?

根据统计数据,二季度公募砍了117亿长春高新,其中清仓基金达到198家,不仅内资机构在减,外资也是。外资则在最近2个多月大幅砍仓20亿,当前最新持仓金额仅30亿,持仓比例仅2.42%。

接盘的是小散们。

大连老太13年狂赚超100倍的长期投资励志新闻仿佛还在昨日,明星大牛股的散户们心态恐怕已经沧海桑田。

长春高新过去不仅是明星大牛股,也是东北的最后门面担当了。那这个门面担当到底发生了啥?

1基本面变了

长春高新今天跌停,缘于昨晚新华社的发文《身高焦虑就打“增高针”?危险!》。这篇文章直指生长素行业各种乱象,并且算是点名了长高,在这个风声鹤唳草木皆兵的锤子周,足以令资本市场瑟瑟发抖。

其实,长春高新的赛道是不错的。

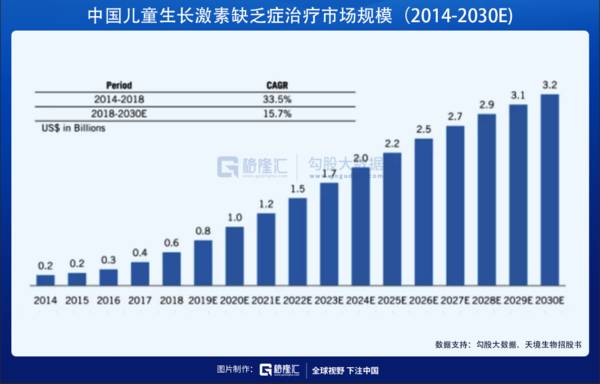

据Frost & Sullivan,2014-2018年,中国儿童生长激素缺乏症市场规模年复合增速高达33.5%,预计2018-2030年增速仍然高达15.7%。预计2030年中国市场规模将达到32亿美元,折合221亿人民币。

在中国,4-15岁的儿童一共有1.7亿,其中矮小症约500万人,同时还有3900万身高偏离儿童需要科学的身高综合管理。生长激素治疗患儿数量累计不超过60万,整体治疗率不到2%,与海外15%-20%治疗渗透率差距较大。《健康中国2030战略》提到,要把5岁以下儿童生长迟缓率从2013年的8.1%,降低到2030年小于5%。

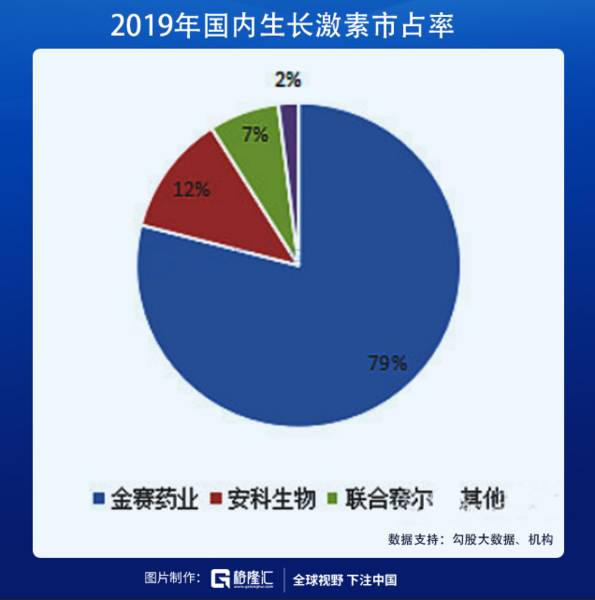

长春高新是生长激素龙头企业。2019年,国内市场中长春高新占74%的市场份额,其次为安科生物和上海联合赛尔,分别为15%和8%。

从长春高新过去的业绩也可以看出,这是一条非常不错的赛道,坡够长,雪够厚,这也是资本市场追捧长春高新的原因。

但,今年到现在,已经越发明显了,今年是一个政策大年,可以与2018年相媲美。政策的导向从效率优先兼顾公平开始逐步转变为公平优先兼顾效率,具体做法是移除人们头上的“三座大山”。

长春高新很不幸地处在医疗这座大山上。5月21日,广东省医保局印发的《关于共同开展省级药品和耗材超声刀头联盟采购工作的函》在网上引起热议,本次广东发起16省联盟带量采购目录品种涉及药品数量281个,其中西药222个,中成药59个,其中重组人生长激素或将被纳入集采。

尽管长春高新回应短期集采可能性不大,但明显机构们并不相信,相信的是散户。5月21日长春高新跌停,龙虎榜上两个机构各卖1.9亿和1.6亿。

从过去的医药公司看,但凡沾上了集采的,都有杀估值的风险,比如恒瑞算强的吧,最高下来也砍了40%+了。

恒瑞产品线丰富尚且如此,那依赖大单品(生长素占总利润的90%)的长春高新如果被集采,杀估值只会更甚。

2单品独大危机

自集采这么达摩克利斯之剑时不时挥下以来,很明显的,主营单赛道产品的企业面临的经营风险很大,业绩的确定性大大下降,市场风险偏好上明显偏爱“平台型”。

比如支架。

去年11月5日,全国冠状支架集采结果出炉,10个产品中选,涉及8家企业,中选产品中位价在700元左右,而此前支架平均价格为1.3万元左右。2019年,国内冠状支架终端市场规模大致有150亿,本次降价后按照700元均价计算的话,支架规模萎缩至7.5亿元。

行业坍塌,乐普医疗作为支架龙头企业,非常受伤,业绩增长引擎熄火了。公司丧失了成长性,股价持续低迷。

支架集采对于微创医疗的盈利也有冲击,但力度要小得多,因为支架只是微创的一部分业务而已。自从集采之后,微创利空出尽,股价至今反而大涨83%,而乐普继续下跌逾15%。

还比如骨科。

2020年11月,山东省淄博—青岛—东营—烟台—威海—滨州—德州七市开展骨科创伤带量采购。这也是全国首次骨科创伤类市级联盟带量采购。最终骨科创伤类产品(包括普通接骨板、锁定接骨板、髓内钉系统等)平均降幅67.3%,单个产品最大降幅达94%。

7月20日,12省骨科创伤类医用耗材带量采购结果出炉:髓内钉、普通板三类产品的中标结果来看,最低降幅达到82.45%,最高降幅更是达到94.85%,竞争十分激烈。接下来,骨科关节“国采”将呼之欲出。

骨科集采之下,大博医疗、爱康医疗双双迎来暴击,再度大跌30-40%。而从股价历史高点算起,都已经被腰斩了。但平台型的威高股份则跌幅小得多,因为受到骨科集采影响小得多。

还有血液灌流器。

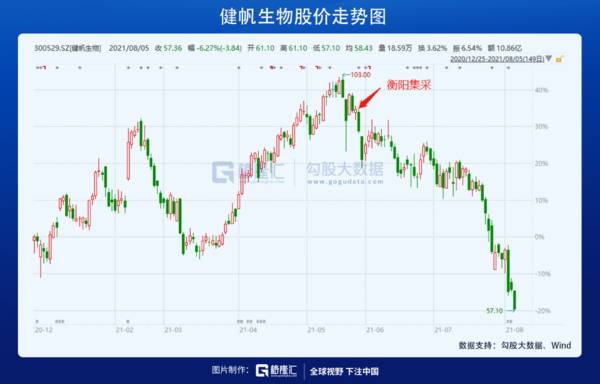

今年5月27日,衡阳市医保局发布了关于“终末期肾脏病治疗相关耗材(药品)集中带量采购”,其中该次集采拟采购血液灌流器8000支,采购周期为24个月,这是市场上首次对血液灌流器进行集采。

这块被暴击的就是依赖它的健帆生物。

集采之后,高瓴在二季度再度减持378万股,还剩880万股。并且,这已经是高瓴连续4个季度减持健帆生物了。二级市场上,5月27日至今,公司股价狂泻40%,深不见底。

生长素虽然还未被真正纳入集采,但在前车之鉴下,资本市场是非常有理由担忧依赖单一赛道的长春高新。

这层对政策的持续担忧令长春高新的底层估值逻辑发生了变化,因为你不知道什么时候突然一把刀就剁下了,在估值上就不得不给个折价。

3尾声

在过去几年的大白马行情下,许多散户们已经被教育大白马大跌就是买入机会。

也应该是这种教育下,我们可以看到许多大白马,一路下跌中,跑路的是机构,接盘的是散户。长春高新如此,其它如上海机场亦是如此。

大白马大跌就是买入机会,这个过去许多情况下成立,未来或许也成立,因为优秀者继续优秀确实是大概率事件。

但是,当真正调整发生时,我相信许多人会发现自己高估了自己的耐心和承受力,低估了调整的力度和时间。随着调整的不断深入,用历史上的K线图也难以安慰倍受煎熬的心态。

尤其是,大白马大跌就是买入机会也有部分不成立的,也有永远涨不回来的。在不断下跌的过程中,如何确定你手中的大白马未来是一定能涨回来的呢?

就比如说上海机场,我就觉得它大概率涨不回来了,因为最底层的免税逻辑发生了变化,这个未来也看不到好转的可能。

长春高新能不能回来,不好说,即使未来能回来,这个修复过程一定是漫长的、曲折的,因而也是煎熬的。这是一场长征,公司也许会没问题,但散户能不能熬到1949年,还真不好说。

所以吧,我们做投资,第一不要高估自己的耐心,第二非对公司了解得非常透彻,不要轻易集中持仓。集中持仓,踩对了赛道的上涨期当然是爽,但是踩错了,心态是非常容易爆炸的。就像这波长春高新的下跌,一路补仓补成重仓的,今天又被暴击10个点,大概率心态会爆炸。

最后,做投资,尽可能地去了解一家公司的关键逻辑在哪,这样就不至于发生当关键逻辑已经消失了,自己还在涌入,然后被深套

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

DCS十年第一,服务客户超3万,中控技术挑战国际龙头地位!

脱水研报

-

受疫情影响,近日石家庄血小板库存告急。据河北省血液中心有关负责人介绍,血小板与全血不同,保存期只有5天,保存期短,但临床用量却很大,每天都要采集够一定量才能保障

-

次高端白酒尚未形成具备全国知名度的企业,多以区域龙头为主,品牌力方面各家差异不大,市场空间虽大但竞争十分激烈、且消费者价格敏感性较高,因而企业的提价能力较弱,若

-

对于小家电行业,之前对九阳、小熊等看得比较多,冷落了常年稳居电饭锅龙头的苏泊尔。今天翻开财报一看:净资产收益率超过30%、营收净利年年增长、估值也不算很高、行业

-

2018年以前,格力电器的有息负债率都能排到倒数前三;但是2018年以后,格力电器的有息负债率开始增长,特别是2021年达到了37.70%,在20家企业里排在倒

-

公司成立于2001 年,总部位于中国福州,主要致力于智能应用处理器 SOC 芯片、电源管理芯片及其他芯片,同时提供专业技术服务及与自研芯片相关的组合器件。据中泰

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

当前国内散点疫情已经基本得到控制,各地出行政策逐步开放,新一轮旅游出行消费刺激政策有望出台。9月6日举行的湖北省政府新闻发布会表示湖北各地将于9月开始,采取系列

-

车企纷纷入股芯片公司,或意在从产业供应链安全的角度保证未来车载芯片的供应。新能源汽车以及未来的智能汽车,对芯片的需求量将是传统燃油车的数倍。研究机构预测,汽车芯

-

此次山东明确电解铝减量置换,为新疆、内蒙古等火电为主的电解铝大省提供了参考,预计未来数年电解铝产能天花板还将再降。平安证券陈建文表示,电解铝受益碳中和,行业利润

-

点评:CAR-T是一种治疗肿瘤的新型精准靶向疗法。近年来,CAR-T无疑已成为最火的免疫疗法。在资本的加持下,中国的CAR-T临床试验数量“井喷”,目前已超过美

-

点评:我国已经成为全球葡萄酒第五大消费国,亚洲第一大消费国,但我国葡萄酒人均消费量距离世界平均水平具有较大差距,消费潜力巨大。业内人士表示,我国葡萄酒市场对于进

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人