宠物"氪金",中宠股份"吸金"

编辑按:本文转载至微信公众号 “粒场财经”,贝壳投研经授发布

目前在发达国家,宠物行业已经历了100多年的发展,宠物经济已成为其国民经济的重要组成部分。中国宠物行业起步较晚,但已进入高速发展期,并成为资本市场的“香饽饽”。

在一级市场,知名机构纷纷布局宠物赛道,其中高瓴资本在2016-2018年这三年中斥资至少10亿美元,投了100多家宠物企业。二级市场方面,宠物食品行业龙头中宠股份的估值已经超过了65倍,远高于此时45倍的贵州茅台。

那么,作为“宠物茅”的中宠股份是如何做好宠物食品这门生意的?

海外产能持续扩张,主粮成新业务增长曲线

2020年,中宠股份75.73%的收入来自境外市场,包括美国、欧盟、日本等国家和地区。而在国外市场中,主要按照客户订单生产OEM/ODM产品,自主品牌销量较少。

这是因为发达国家的宠物食品市场发展比较成熟,集中度较高,头部品牌商的占据了大部分销售渠道,因此新进品牌的营销成本和风险较高。加上当地拥有品牌的宠物食品经销商大多不从事生产,主要从生产企业购买加工完成的产品再贴牌销售。因此中宠股份主要与当地知名厂商进行合作,以OEM/ODM贴牌当时进入当地市场,生产主要通过在海外设立工厂进行。

2015年后,中宠股份的零食及湿粮产品产能常年接近满产,干粮产能近几年利用效率提升迅速。目前,中宠股份拥有16间现代化高端宠物食品生产基地,其中3间国外工厂,位于美国、加拿大、柬埔寨,为国外客户供应宠物零食;另有3间在建,其中的新西兰在建湿粮工厂未来将有部分产品进口到国内。

▲中宠股份宠物食品产能情况一览

资料来源:公司公告,公司年报,华安证券研究所

通过2017年IPO、2019年发行可转换公司债券募集资金投资项目的陆续投产,以及2020年募投项目的实施,

预计中宠将于2022年实现宠物零食超过2万吨,宠物罐头6万吨,宠物干粮7万吨,合共约15万吨的生产能力。

据中宠股份年报显示,其于2020年的生产量约5吨,意味着2022年将实现2倍的增长。其次可以看出的是,宠物干粮和宠物罐头成为中宠股份主要布局的方向。

虽然宠物零食向来独占鳌头,但从近些年的产品结构来看,宠物零食占总营收的比重逐渐下降,宠物主粮的占比提升并成为新业务增长曲线。

2016年至2020年,中宠股份的营收逐年提高,其中宠物零食占总营收比重由82.11%下降至76.67%,宠物主粮的比重由1.95%上升至6.36%;宠物罐头比例相对平稳,由14.81%略微下降至13.92%。

着重发展宠物主粮具有两个亮点

首先,宠物主粮相当于刚性需求,是宠物日常生活的必需产品,类似于人类食品中的主食;宠物零食可满足于宠物增加食欲、健康保健、靓丽毛发等多样性需求,类似于人类食品中的副食。

第二,宠物主粮目前占据宠物食品市场的主要份额。2020年中国宠物食品市场规模达到1,129.56亿元,其中,宠物干粮市场规模为813.61亿元,宠物零食市场规模为402.68亿元,宠物干粮市场规模大约为宠物零食市场的两倍。

▲鸡肉原材料价格处于回落阶段

资料来源:Wind,华安证券研究所

作为中间生产商,中宠的主营业务成本中直接材料占比最大,直接材料包括鸡胸肉、鸭胸肉和皮卷等。2018年-2020年,公司直接材料成本占主营业务收入比重分别为48.68%、48.04%、37.98%,原材料的波动将直接影响毛利率的变化。

而公司与客户的调价存在一定的滞后性,宠物零食毛利率与主要原材料鸡胸肉价格呈现负相关。

2021年原材料鸡胸肉价格仍处于下行周期,利于公司成本控制,中宠毛利率水平有望进一步提升。

线上渠道成发展重点,加码营销抢占国内蓝海

对于宠物食品产业链而言,品牌商因为轻资产运营模式加上品牌溢价,虽然需要承担较高的营销推广费用,但毛利率一般高于收取中间加工费的生产商。

海外宠物食品市场的集中度高,新兴品牌进入难度大、发展空间较小。国内宠物食品市场起步较晚,目前尚处于蓝海市场;同时,内资品牌对国内市场具备本土化优势。因此,中宠将国内市场作为发展自主品牌的主阵地。

如今,中宠股份旗下具备以”Wanpy顽皮”、”Zeal真致”为核心的自主品牌矩阵,其他品牌包括”King Kitty “、”Happy100”、”SeaKingdom”、”Dr.Hao”、”Jerky Time”以及”脆脆香”等。

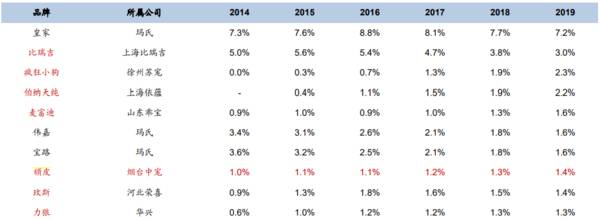

市场占有率方面, “Wanpy顽皮”居于国内宠物食品市场前十,市占率由2014年的1%上升至2019年的1.4%;和国内品牌相比较,2019年”Wanpy顽皮”的市占率排名第五。

▲中国宠物食品市场市占率

前十品牌市占率变化情况

资料来源:Euromonitor、国信证券经济研究所整理

备注:标红为国产品牌

据华安证券测算,“Wanpy顽皮”和“Zeal真挚”的销售占比分别约50%、20%。从销售占比变动来看,顽皮的占比长期稳居第一,真致的销售占比处于一个逐渐提高的趋势。

整体而言,当下国内宠物食品行业集中度低,新进入的宠物食品企业若能提供满足消费者需求的产品,仍有较好的发展前景。

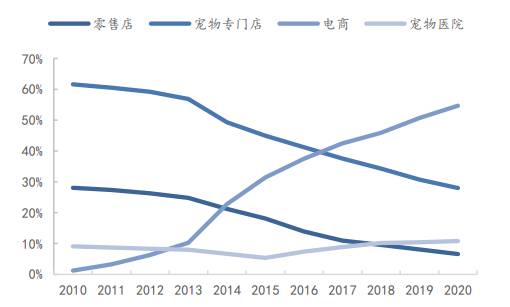

而在渠道方面,线上渠道成为企业抢占市场的重要手段

近年来,我国电商发展迅猛,宠物食品销售对电商渠道的依赖程度也越来越深。2020年零售店、宠物专门店、电商与宠物医院渠道份额占比分别为6.6%、28.0%、54.7%、10.8%,分别较2010年-21.5pct、-33.6pct、+53.5pct、+1.7pct,电商渠道占比提升显著。

▲电商渠道占比10年提升约54pct

资料来源:Euromonitor、国信证券经济研究所整理

因此线上渠道除了包括京东、亚马逊、1号店、波奇网等电商网站, 中宠还投资了北京好氏(威海好宠)、领先宠物等聚焦线上渠道的销售公司,并与阿里巴巴以及京东达成战略合作。

与开发线上渠道同时进行的是加大营销方面的投入,强化渠道与品牌的协同作用。2018年至2020年,公司销售费用由1.4亿元增长31.43%至1.84亿元。

具体来看,中宠借助“网络直播带货”、“双十一”、小红书种草、综艺冠名等多种新媒体花样营销方式,进一步推动了线上渠道的发展和产品品牌力的建设。

此外,2020年中宠非公开发行股票,其中1.14亿元的募资金额将用于营销中心建设及营销渠道智能化升级项目。

线下渠道方面,除了商超百货等常规渠道的铺设之外,值得一提的是中宠在专业渠道和新零售渠道的拓展。专业渠道方面,中宠参股了国内大型综合性宠物医疗集团——新瑞鹏集团,其业务覆盖了宠物产业链的主要环节。

中宠不仅可通过该集团实现宠物产业上下游的优势互补,同时完成了医疗渠道上的积累

此外,中宠投资极宠家得以拓展宠物新零售渠道。极宠家是宠物本地生活新零售品牌,门店服务涵盖活体领养,宠物商品、寄养、医疗、美容,异宠活体、商品,咖啡休闲8大业态,正在迅速地被市场认可。

整体来看,中宠的基本面还是不错的,但当前有个bug,就是估值太贵了。截至2021年8月2日收盘,中宠股份的PE(TTM)已经到了65.5倍,而此时食品饮料申万指数的PE(TTM)大概在38.9倍。与中宠业务相似的佩蒂股份也不低,40.2倍;宠物医疗赛道的瑞普生物为23.3倍;新三板同样在宠物食品赛道的路斯股份和华亨股份,估值在15到22倍之间。

当然,中宠到底值不值得投资,还需要投资者们擦亮眼睛持续关注,再做进一步的思考。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

从yyds到信仰崩塌,茅台到底能抄底吗?

脱水研报

-

宋城演艺成立于1994年,2010年上市,主要从事文化演艺活动。公司三阶段发展:本地发展(2010年~2013年)→异地扩张(2014年~2020年)→纵深发展

-

天合光能是全球最大的光伏组件供应商和领先的太阳能光伏整体解决方案提供商,1997年创立于江苏常州,2006年在美国纽交所上市天合光能先后在瑞士苏黎世、美国加州圣

-

公司是国内航空环形锻件的主流供应商,参与了我国多个预研和在研型号航空发动机环形锻件的同步研制,产品应用于70个航空发动机型号、20个燃气轮机型号、多个航天火箭及

-

但是赚到钱这件事除了靠实力,还得看运气,而运气的来去不是个人能够掌控的。“一命二运三风水,四积阴德五读书”,运气好不好还得看命。我们唯一能够掌控的是把投资研究这

-

伊戈尔电气股份有限公司是一家向全球市场提供变压器、电源及电源组件的专业供应商。公司前身为佛山市日升电业制造有限公司,于1999年成立;2007年,公司完成股份制

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内人士表示,虽然当前需求一般,但随着下半年基建及房地产项目逐渐开工,届时水泥需求环比增加将会带动销量,有望同步带动水泥价格走高。 上峰水泥(000672)、

-

业内认为,随着技术的成熟化发展,OLED面板已进入加速渗透期。机构预测,2021年全球OLED 手机面板出货量将达到5.845亿片,同比增长28%;OLED面板

-

硅晶圆自去年底伴随半导体、汽车加上记忆体都走向复苏上升轨道,今年以来所有尺寸都呈现满载的火热表现,据各大硅晶圆厂预测,供不应求持续,2021-2023年都是正

-

点评:疫情过后,国家大力抓粮食生产,农机作业面积、作业收益都有增加,拉动了农机需求。我国现在推广规模化种植,会提升中大型农机的销售比重,同时国家的补贴力度也越来

-

景嘉微(300474)前三季度净利润同比增长70%,因GPU产品收入大幅增加;顺网科技(300113)不断扩容以GPU算力为核心的边缘云计算网络,未来将利用技

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人