发生了什么?全市场无差别暴击,发掘一家明显被错杀的公司!

编者按:本文转载至微信公众号“瞪羚社”,贝壳投研经授发布。

今天是全板块被无差别暴击的一天,基金调仓+外资疯狂出逃,造就了A股的惨状,投资者或许只有看看小老弟“恒生指数”才会得到十足的心理安慰。

引发资金出逃的原因可能是什么?借用安信策略的解读:导火索源自上周公布的教育行业“双减”,以及腾讯音乐落锤反垄断,导致海外科技股暴跌。同时引发了市场对于后续口腔、白酒、医美等行业遭遇政策利空的担忧上,地产的政策压制也在近期进一步加码。使得前期热门的消费、医药板块和银行地产板块大跌。政策风险导致外资无法适应,资金大量流出A股和海外中概股。

还有一个民间解读:孩子不用补课了,开辅导班的崩盘了。不用补课,眼睛就变好了,所以眼科崩盘了。妈妈周末不用送孩子去补课,自己也就没时间去做美容了,所以医美也崩盘了。孩子不送辅导班,爸爸也没时间出去喝酒了,所以白酒也崩盘了。以后要搞素质教育了,所以卖钢琴的涨停了。(纯属娱乐,博君一笑)

回归到我们关注的医疗板块,回顾上次CDE新的指导意见消息再观察本次的下跌的逻辑,纯粹是“城门失火,殃及池鱼”的逻辑,对于一些没有明显利空或者政策压制的细分行业来说,唯一的风险其实就是过大的涨幅和高企的估值,相信这一轮调整将迎来一部分“之前想买却无法下手”的公司介入良机。

在每次有影响市场情绪的重大政策和消息出现后,大家不妨问自己或者研究几个问题:

1、新的消息面是否改变了行业或者公司的逻辑?

例如教育行业的“双减”,就是对于整各行业成长逻辑的毁灭,可以看到部分公司跌去了80%以上;反观CDE新政,更像是和医改一样的“腾笼换鸟”,敲打me-too药企不要投机倒把,梳理创新药研发的正确价值观,利好真正做同类首创和同类最佳的创新药企,又或是部分有核心竞争力的头部CXO。而这一次,完全就是部分市场资金害怕潜在未知的监管政策,所以先出来观望的举动。

2、依从常识,趋势是什么,不变的需求又是什么?

周末在星球里已经从医疗行业的性质、支付端和政策目标给大家做了一个梳理(如下图),国内老龄化加速是不可逆转的趋势,即便从住房、教育政策上为年轻人减负,仍需要相对较长的一个周期,未来人均医疗支出增长的强趋势是不可逆转的。从支付端而言,医保基金日益紧张,一方面,非基础保障项目(消费医疗)的纳入有一定困难,因为会加重医保负担;另一方面,带量采购、医保谈判亦在预期内,不可能一刀切做无差别攻击(下图有提到);所以更要遵循常识,紧抓与年龄相关的退行性或高发性疾病的未满足需求,又或是影响人们生活质量的改善性需求,这些才是不变并且可以长期坚守的东西。

3、得出值得坚守的细分,下沉排除业绩和估值的风险:

如何审视手中的公司?股票的市值增长源于两个因子,业绩和估值。先从行业赛道和公司的竞争优势、护城河等判定业绩未来快速成长变大的确定性,这是相对易得的;更难的是对于估值的评判,一家公司高估值可能源于的因素:稀缺性、成长性(强盈利能力)和确定性(行业景气),常见的稀缺性丧失源于壁垒不够深厚、竞争格局恶化,可参照IVD中部分细分;常见的成长性丧失如冠脉支架、骨科耗材被集采;常见的行业景气度丧失则是行业面临拐点,政策、行业红利消失。

而要说政策上的压制,仿制药已经常态化,器械则受到的压迫预期更为显著。

一、压在国内医疗器械板块的两个问题

有两个问题值得注意。

1、市场空间、成长阶段与政策压制:

国家集采的下刀顺序其实是从市场规模前几大、发展较成熟、竞争相对充分的细分行业下手,比如心血管介入的冠脉支架、目前在做骨科耗材,IVD是因为有一定难度才未被摆上台面。

往往器械细分发展到一定规模,国产厂商有3家及以上后,行业就开始有被集采支配的恐惧。

所以从一二级投资者的角度看,被迫把视野从成长阶段的器械细分转移至导入阶段的器械细分(如外周介入、神经介入等),因为潜在市场空间大,普遍被进口产品垄断,头部玩家尚未决出。一方面往往细分行业规模不大,离集采尚远;另一方面,即便集采,也能通过“光脚”吃到进口替代红利。

2、同质化竞争与天花板:

相对医药而言,医疗器械的研发和注册壁垒较低。医疗器械产品核心技术更新迭代较慢,基本上都以改进型创新为主,研发周期短、资金投入需求较小,一个热门的东西出来,大家都一拥而上。

这也就导致了归属三类以下注册证的器械产品,容易产生同质化的问题,另外这其实也是创新的问题,器械性能无法有一个质的飞跃,那么只能局促于国内市场,天花板一眼可见,厂商们只能“内卷”,大部分头部以下的厂商无法逃离这个闭环。

创新、出海是器械企业摆脱国内“内卷”的唯一出路,微创医疗、迈瑞医疗的长期市场表现给众多企业作出了极佳的榜样。

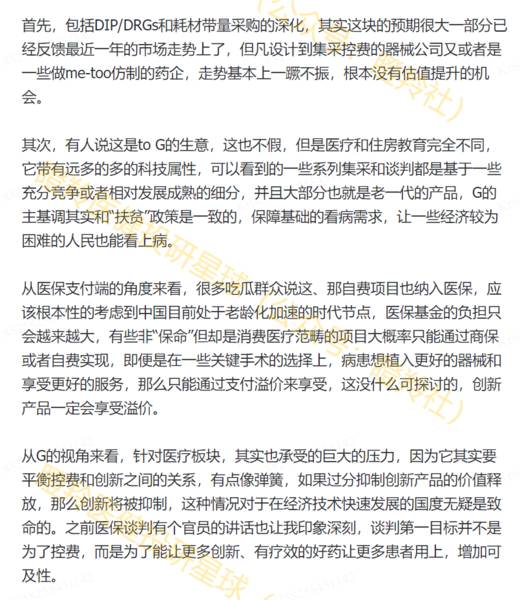

二、以伴随诊断的艾德生物为例,器械企业如何摆脱几座大山?

我们以国内伴随诊断龙头艾德生物为例,从公司所处的赛道属性和公司本身的质地,探讨是否有“被错杀”的可能性(同理可推导至其他械企)。

1、自费赛道,受政策扰动概率小

目前,我国伴随诊断支付方式主要是患者自费,北京市于2019年6月将伴随诊断项目纳入北京市乙类医保。近两年,部分有能力的地方财政将药物的伴随诊断纳入考量范围,但只是少数省市,影响有限。

由于伴随诊断有明确的临床应用价值,未来有可能纳入商业保险或基本医保中。

从短中期来看,一方面由于伴随诊断厂商往往与靶向药厂商绑定合作,试剂非标准化;另一方面,不占用医保的属性使其受政策扰动概率更小。

2、积极向外拓展,海外收入持续增长

目前艾德生物已经在加拿大,新加坡,香港设立全资子公司,建立了覆盖全球50多个国家和地区的国际业务团队,寻求和当地经销商、跨国药企的合作机会。

2012-2019年艾德生物海外收入持续增加,2019年海外收入约0.65亿,营收占比从2012年的5.46%增至11.3%。随着公司国际影响力进一步提升,更多伴随诊断试剂产品获批,公司海外收入比重有望持续加大。

3、独特的竞争优势

艾德生物在伴随诊断领域的核心竞争力在国内首屈一指,综合表现在拿证能力(靶点覆盖)、技术平台和院内的市场推广能力。

公司产品覆盖EGFR、KRAS、ALK、PIK3CA、ROS1、NRAS等热门靶点,产品领先国内同类公司同类产品2-3年时间。以艾惠健(PCR-9/PCR-11 基因)为例,其靶点涵盖未来 3-5 年潜在上市靶向药物所有核心基因。

技术平台层面,公司的四大核心技术(ADx-ARMS®、Super-ARMS®、ddCapture®、ADx-HANDLE®)国际领先且具有完全自主知识产权,有能力与海外罗氏等大厂同台竞技。另外,艾德生物的PCR产品在院内渠道占据绝对的份额优势,公司在国内院内市场拥有一定影响力。

三、中报业绩符合预期,错杀迎来击球点

7月25日,艾德生物公布2021年中报业绩,上半年实现营业收入3.99亿元,同比增长41%;对应扣非归母净利润1.01亿元,同比增长56%。

1、PCR-11下半年放量,各产品线条有序推进

2017年,艾德生物的ROS1试剂盒在日本、韩国获得批准上市并进入医保,是中国企业首个在海外获批的肿瘤伴随诊断试剂。

今年6月29日,公司PCR-11基因(重磅单品)日本获批,这标志着公司在日本伴随诊断市场站稳脚跟,未来海外核心竞争力进一步增强,海外收入占比将持续稳健提升。

另外,今年1月艾德肠癌早筛产品畅青松获批,成为国内第二款SDC2甲基化产品,相较于诺辉健康的产品而言,获批用途和数据略微逊色,但基于其差异化的低定价和艾德在院内强大的销售渠道,同样有望贡献一定的业绩增量。

同时,艾德对外合作的步伐也在加快。

2、这一轮调整,公司即将迎来击球区

从艾德生物的全年各季度的营收占比看,一季度收入利润明显低于其他三个季度,叠加下半年艾惠健的放量催化以及未来几年股权摊销影响的消除,下半年及明年的业绩将迎来显著加速,预计全年有望实现2.5亿净利。若保守估计2022年公司实现35-40%区间的利润增速,净利润将达到3.4-3.5亿,当前的市值对应动态市盈率接近50倍。

Ps:

最后,依然坚定看好中国医疗健康产业的发展,并且坚信这片肥沃的土壤能够诞生伟大的企业,一时的波动,无法阻碍远方到来的星辰于大海。

殊途同归。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

据德邦证券研报分析,测试设备行业高景气+国内市场结构占比提升+测试设备自身国产替代,催生国内半导体测试设备厂商发展良机。一、测试设备平台化布局,高毛利率测试机实

-

东方盛虹前身为成立于1992年的江苏吴江盛虹砂洗厂,并于2018年成功重组更名上市;2019年,公司开工建造1600万吨的炼化一体化项目,并预计于今年建成投产;

-

原来分析海螺水泥的时候我们讲过,水泥属于建材行业,但它更像是消费品,我们哪年能不盖房子不搞基建呢?所以水泥是这个社会基础设施的一部分,它是有刚需的。盖房子就需要

-

张裕这个红酒品牌在1892年就创立了,创始人叫张振勋,“裕”取的是兴隆富贵之意。当年的张振勋是名副其实的华人首富,当年的张裕酒庄是亚洲最顶级的酒庄,孙中山都曾为

-

公司成立于2000年,起初专注于中游金属锂及深加工锂产品的开发、生产和销售。目前为止,公司已成为全球锂行业上下游一体化的国际领先企业,拥有五大类逾40种锂化合物

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

机构分析称,船舶行业正进入新一轮大周期,伴随疫情后海运贸易景气度回升,叠加老旧船型以及环保规则对船型更新需求,造船业将迎来订单与价格的稳步提升。中国船舶(600

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

-

点评:在当前锂离子电池体系下,依靠高镍三元正极、硅碳负极和电解液的组合将在3-5年内达到性能极限(能量密度上限350Wh/Kg),但仍无法彻底满足动力电池对安全

-

各级财政积极探索有效方式,支持清洁生产工作。依法落实和完善节能节水、环境保护、资源综合利用相关税收优惠政策,强化绿色金融支持。加强清洁生产审核和评价认证结果应用

-

SK海力士是全球第二大存储芯片制造商,根据Statista的数据,2021年Q1季度中,SK海力士在全球内存市场上的份额约为29%,仅次于三星的42%。由于个人

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵