国内最“牛”科学家:与君实生物分手后带新公司杀回港股,市值超百亿

编辑按:本文转载至微信公众号 “氨基”,贝壳投研经授发布 。

高瓴对陈博是真爱。

在陈博创办康诺亚之初,研发的创新药还只有初步临床试验时,高瓴便参与投资,此后每一轮都一如既往支持。

高瓴看中的是陈博的“金手指”能力。作为科学家,陈博不仅科研能力突出,还有着天生的商业嗅觉,知道如何找到一个有前景的靶点。然后拿到融资,一步步推进研发,把一款创新药从零做起来。

在创办康诺亚之前,陈博已经通过君实生物证明过自己。作为君实生物最早的创始人,首个国产PD-1的立项、研发,便由陈博主导。

不过,这段经历,并不代表着科学家出身的陈博,一定能成为优秀的企业家。以及,他能陪伴企业到哪个阶段。

2015年,当PD-1研发推进顺利、君实生物日渐壮大之际,陈博选择了离开。对此,君实生物招股书给出的解释是,陈博认为自身更适合初创企业的经营管理,因而退出公司并自主创业。

按这个说法,陈博似乎更喜欢从0到1的过程,而不是从0到100的全流程。但对于二级市场投资人来说,更应该关注的显然是后者,毕竟这才是能给自己带来回报的阶段。

离开君实生物后,陈博靠着自己的科研和商业嗅觉,为康诺亚找到了方向。目前,康诺亚的发展更侧重于自身免疫疾病和肿瘤药物市场相对蓝海的细分领域。

随着IL-4Rα抗体研发一马当先,康诺亚想象空间渐渐打开。2021年7月8日,康诺亚登陆港股市场当天,股价大涨27.58%,市值一度超200亿港币。从这点来说,高瓴的眼光的确“毒辣”。

不过,随着康诺亚登陆资本市场,一个问题也随之而来:有了资本的助力,康诺亚的发展显然会加快,公司也会加速完成从0到1。这一次,陈博会如何抉择呢?

/ 01 /潜力创新药玩家

对于一家创新药企来说,前景取决于管线的深度以及厚度。从管线布局来看,康诺亚的潜力不小。

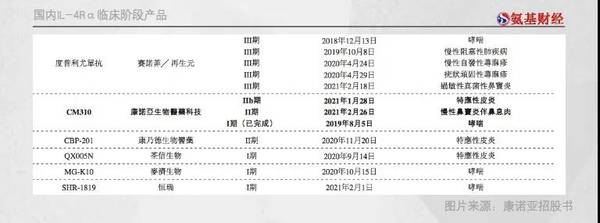

根据招股书,康诺亚共有9条管线,其中核心产品是白介素4受体亚基(IL-4Rα)抑制剂CM310。目前来看,这是一款值得期待的产品。

IL-4Rα是2型炎症通路的关键组成部分,在过敏性疾病发生过程中起到重要作用,包括特应性皮炎、哮喘、特发性荨麻疹、慢性鼻息肉性鼻窦炎以及食物过敏等都与其密切相关。

因此,IL-4Rα是针对性治疗过敏性疾病的关键靶点之一。更重要的是,阻断IL-4Rα可同时阻断IL-4和IL-13两个2型炎症中枢通路,一举两得,发展潜力相当不错。

要知道,放眼全球,任何一个国家过敏性疾病患者群体规模都不小。仅一个特异性皮炎市场,2019年国内患者群体规模就达到636万人。所以,过敏性疾病药物天花板一般不低。

全球范围来看,首款IL-4Rα抗体度普利尤获批上市后,销售额持续高增长。2017年,度普利尤销售额为2亿美元,2020年已经增长至40亿美元。

度普利尤已经在国内获批,成为唯一上市的IL-4Rα抗体。紧随其后的,便是康诺亚的CM310。

目前,CM310开展了三个适应症的临床试验,进展最快的为特异性皮炎,目前处于2b期临床;慢性鼻窦炎鼻息肉适应症也已经进入2期临床。

值得注意的是,相比于肿瘤市场,自身免疫疾病市场的竞争,要相对缓和不少。

IL-4Rα抗体市场除了CM310外,目前进入临床阶段的国内玩家只有4家,分别为康乃德生物、荃信生物、恒瑞医药等。其中进度跟CM310相近的仅有康乃德。

仅从眼下来看,市场空间不小叠加竞争相对缓和,并且研发进度领先,CM310的商业化前景似乎不错。

除了CM310外,康诺亚同样值得关注的产品,还包括TSLP抗体CM326和靶向Claudin18.2的ADC产品CMG901。

从靶点来看,前者是2型炎症治疗领域又一潜力选手,后者则有望成为胃癌治疗新选择,市场空间都不小。

从进入临床时间顺序来看,CM326位居全球第三,CMG901排名全球第一,若一切顺利都有望占得先机。

/ 02 /成功的基因

投资就是投人,这是高瓴资本张磊常挂在嘴边的话。

从这个角度来说,高瓴自康诺亚创立起参与其每一轮融资,也不令人意外。2016年成立至今不过5年时间,康诺亚管线便兼具深度与厚度,而这一切,自然与其创始人密切相关。

根据招股书,康诺亚创始人团队阵容强大,包括参与全球第一个PD-1“O药”研发的王常玉、曾任罗氏研发高级科学家的徐刚。除此之外,还包括更为重要、也拥有最大决定权的陈博。

IPO前,陈博夫妻通过Moonshot持有康诺亚28.77%股份,并且拥有持股8.45%的Eagle Hero表决权,合计控制康诺亚37.22%的股份,是公司的实际控制人。

说到陈博,不少投资者想必不会陌生。作为国内医药圈的传奇人物,陈博毕业于鼎鼎有名的爱因斯坦医学院,同时也是君实生物的创始人之一。

2013年1月至2015年3月,陈博担任君实有限执行董事、总经理;2016年12月之前,他一直是君实生物首席科学家。

过去几年,君实生物备受市场关注,是因为其重磅产品特瑞普利单抗。这是首个获批上市的国产PD-1产品。

作为君实生物早期研发的领导者,特瑞普利单抗便由陈博主导研发。

根据特瑞普利专利申请信息,该款产品的发明人只有两个,分别是陈博和武海。其中,陈博是第一发明人,贡献更大。

通过特瑞普利单抗的发展历程,陈博的商业嗅觉以及科研实力得到充分体现。

特瑞普利单抗专利递交时间为2013年6月26日。而全球首款PD-1产品O药,于2014年7月才最终获批。

当时,国内药企还沉浸于仿制药市场,“me too”都算先进策略,能够对PD-1单抗前景作出前瞻性预判的并不多。

从专利申请时间来看,君实生物在国内也是一马当先。百济神州PD-1专利申请时间为2013年9月13日,恒瑞医药是2013年12月12日,信达生物则要到2015年8月10日。

从这个角度来说,陈博领导下的康诺亚能够成为资本的宠儿,并不让人意外。

/ 03 /还需回答的问题

7月8日,康诺亚港股上市当天,股价大涨27.58%,盘中市值一度突破200亿港币。

看得出来,资本市场对于康诺亚充满期待。相比之下,同样有IL-4Rα抗体处于临床二期的康乃德生物,美股市值不过10亿美金出头。

股价大涨,作为从第一轮融资就参与其中的高瓴,自然难掩喜悦之情,在公众号发文表示对康诺亚的祝福,顺便对外界展示自己如何与时间交朋友。

高瓴从康诺亚A轮融资就开始参与,在IPO前持有12.18%,是早期进入的最大机构投资者。

高瓴此前支持康诺亚,最大的原因是陈博;对于康亚诺未来充满期待,还是因为陈博。文章中,高瓴表示:

陈博带领的团队具有从研发到生产的丰富全流程经验,建立了很好的激励制度,打造了高效有凝聚力的组织,奠定了康诺亚长期发展的基石。

的确,作为持股最大的股东以及研发领军人物,康诺亚的未来就取决于陈博。

但大多数投资者需要注意的是,陈博此前的履历未能解答,科学家出身的他,能否成为一名优秀的“企业家”。

早在2015年,陈博就离开了君实生物。某种程度上来说,特瑞普利后期获批上市,以及后续的商业化,陈博并没有参与其中。

对于Biotech公司们来说,商业化的难度或许要比研发更难。毕竟,大部分Biotech公司的创始人是科学家,科研是他们所擅长的。而商业化需要的销售能力,与科研能力风马牛不相及。

目前,在创新领域占主导地位的是Biotech,但能够证明自己商业化能力的Biotech公司,还屈指可数。即便是百济神州,销售能力至今未得到证明。

从这个角度来说,商业化也将是康诺亚未来面临的问题。

更值得关注的一个问题是,对于陈博的离开,君实生物招股书给出的解释是:

他认为自身更适合初创企业的经营管理,因而退出君实生物并自主创业。

虽然这是君实生物单方面措辞,但不可否认的是,陈博离开君实生物背后必然有“故事”。毕竟,从2012年开始,陈博便与君实生物相关创始团队有交集。

有人的地方就有江湖。随着康诺亚登陆资本市场,有了资本的助力,康诺亚的发展显然会加快,也不可避免变大。

对于拥有更大话语权的康诺亚,陈博又能否掌控一切呢?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

现在的化妆品越来越注重功效性的宣传,功效型护肤品能够针对性的解决皮肤某类问题,例如美白、祛皱、抗过敏等,见效快,效果好。其根本在于随着护肤教育普及和护肤理性化趋

-

盈康生命原名星河生物,主营食用菌生产销售,2015年通过收购玛西普100%股权,正式进入放射性医疗器械领域据开源证券研报分析,公司为国内头部伽玛刀龙头,装机量国

-

西藏珠峰在2018年通过其参股45%的香港子公司NextViewNewEnergyLionHongKongLimited收购了聚焦锂资源勘探开发的境外上市公司L

-

北京君正,以智能视频芯片及自主内核CPU 为基石,新晋成为汽车存储芯片领军企业。成立于 2005 年 7 月,北京君正最初的业务基于公司自主创新的 CPU技术,

-

我外婆年纪大了以后被确诊为肺气肿,每晚到了下半夜她都没法睡觉,她会一直咳嗽哮喘,呼吸变得很困难。外婆早已离世,现在想起她脑子里就会浮现出她咳喘的声音,心里就会很

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:目前我国人口老龄化趋势逐年显现,国家频频发布政策促进我国养老产业的发展。在业内人士看来,中国将进入以长寿为主导的老龄化阶段,养老已经成为一个潜力巨大的朝阳

-

面对新能源车的续航能力以及充电过程等痛点,蔚来汽车在线下投资充换电站,并打造出“可充可换可升级”的NIO Power体系。并在2020年推出了电池租用服务Baa

-

平安证券樊金璐认为,碳中和目标下,煤炭行业产能或先于需求达峰。2020年我国进口焦煤0.73亿吨,约占钢铁行业用煤总量的9.9%,进口受限对焦煤市场影响较大,山

-

点评:业内认为,目前市场现货供应仍紧缺,还处于排单生产为主,再加之近期疫情反复,部分风险地区运输不畅通,运费价格上涨且车辆难寻以及地方政策层面中卫地区限产仍在持

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一