利润暴跌,股价腰斩!完美世界“崩塌”了

编辑按:本文转载至微信公众号 “格隆汇财经热点”,作者“电饭锅 ”贝壳投研经授发布 。

一份突如其来的公告,让本就惨淡的股价雪上加霜。

今日,完美世界股价一度跌停,截至收盘跌幅收窄至8.5%,报18.8元,以7.5%的换手率成交高达25.66亿元,最新总市值364.7亿元。

主力净流出3.3亿元,居两市主力净流出个股排名第19位,已连续6日净流出。

消息面上,完美世界今天的暴跌和上周五晚发布的业绩预告有关,数据显示,公司预计上半年实现净利润2.3亿元至2.7亿元,同比下降81.9%至78.75%。

完美世界是A股游戏巨头,此前一直被视为板块白马股之一。如今业绩突然暴跌,是否意味着其商业逻辑发生变化?

01业绩一蹶不振,怪谁?

对于净利润暴跌,完美世界给出的解释是,“主要系去年受疫情影响,游戏业绩形成较高基数,随着疫情逐步消退,主力产品流水呈现自然回落。”

此外,为优化海外游戏布局,今年来公司关停部分不达预期的海外游戏项目,相关项目前期研发支出与关停成本等事项产生一次性亏损约2.7亿元。

公司的解释有一定道理,疫情期间形成的“居家福利”,确实对文娱产业是一项极大利好,尤其是流媒体行业和游戏行业。也因此,A股游戏板块在2020年上半年迎来了一波大涨。

2020年4月底至7月中旬,A股手机游戏指数暴涨31%,完美世界、三七游戏、世纪华通等游戏板块龙头股皆受到市场青睐,纷纷大涨。

2020年初到7月下旬,完美世界累计暴涨超90%。但之后该股便一路阴跌,至今累跌近60%。但回头复盘那波大涨会发现,游戏板块的火爆大部分是“疫情概念”的炒作。

至于业绩方面,回到完美世界,2020年,公司受疫情影响产生的业绩增幅并不大,虽然收入同比增长27%,但增收不增利,全年净利润同比增长只有3%。扣非净利润则是同降4%,连续两年负增长。

事实上,自2018年以来,完美世界收入增长已经陷入停滞,2018—2019年的年度收入同比增长率只有1.3%和0.7%,2019年净利润同比下降12%。

2021年一季度,完美世界收入和净利润分别为22.3亿元和4.6亿元,同比分别下降13%和24%。再加上中报预告80%左右的暴跌。

可以得出的结论是,这几年来,完美世界的业绩表现可以用糟糕来形容。

那么问题来了,完美世界还是那个A股游戏龙头,旗下产品丰富;玩家还是那些玩家,甚至游戏受众这几年越来越多了,为什么公司业绩反倒一蹶不振?

买量模式的“退烧”或许是原因之一。

所谓买量,也即游戏业内的“效果广告投放”。游戏厂家通过买量吸引用户、增加流水、扩大收入。但买量模式毕竟不是依托于游戏品质的玩法,长此以往,买量效率越来越低是必然的结果。

曾经,游戏行业的买量回报率极高,游戏公司通过低廉的成本就可以得到较高的收益。但随着买量红利所剩无几,买量成本不断上升,它已经成为吞噬利润,造成游戏公司业绩表现不佳的重要原因。

在会计记账中,买量的广告费用应记入销售费用中。具体到完美世界,从2018年开始,公司的销售费用分别是8.8亿元、11.5亿元、18.3亿元,同比分别增长18%、30%、60%。

销售费用的节节攀升,对应的是研发费用的逐步降低,2018年至2020年,完美世界研发费用的同比增长率分别为7.8%、6.5%、5.6%。

2020年10月下旬以来,完美世界等游戏板块上市公司迎来上百家机构扎堆调研,针对的就是围绕着买量模式的争议问题,这也是游戏股一落千丈的开端。

原因在于,随着买量越来越贵,一旦游戏收入无法覆盖买量成本,亏损就是必然的。而造成游戏收入不随买量成本上升而增加的,在于游戏行业的头部效应,也就是“赢家通吃”现象越来越明显。

02钱都让谁赚走了?

数据显示,虽然中国移动游戏买量广告在2019年9月后投放力度开始不断攀升,但背后的激活设备数却未产生明显上涨趋势,而是基本保持在稳定范围内。

买量模式之所以前几年大行其道,又在近年来逐渐走向破产。逻辑在于,游戏用户和行业是一对相互连接的双螺旋曲线,总体趋势是在不断上升和进步的。

在中国,是款游戏就有人玩、就能赚钱的现象持续了很长一段时间。但人口红利和流量红利都有耗尽之时。蛮荒时代已经远去,玩家也在成长。

游戏厂家们在享受买量红利的同时,很大程度上拓宽了游戏受众群体。但反过来,玩家在此过程中必然会接触到更广泛、更专业的游戏知识。而游戏都是有自身寿命的,玩家在寻找下个目标时,对游戏各个维度指标的筛选上,大概率是更严苛的。

去年至今最火的手游,从米哈游的《原神》到吉比特的《摩尔庄园》,在用户中间引起巨大热度,都不是依靠买量模式获得的。

此外,今年4月5日,苹果表示将从iOS 14.5,iPadOS 14.5和tvOS 14.5发布后,开始执行IDFA(dentifierForldentifier,广告标识符)的新政策。

新的隐私政策意味着多数APP难以跟踪用户信息,从而加大iOS渠道的用户信息收集难度,对游戏买量而言,是从技术上的一次毁灭性打击。

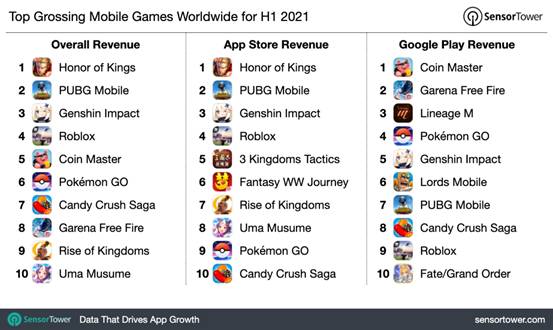

另一方面,2021年上半年,全球移动游戏收入排名第一的依然是王者荣耀,达到了15亿美元。《PUBG Mobile》和《原神》紧随其后,《万国觉醒》也冲进前十。

试看如今最能赚钱的游戏,虽然腾讯两款手游依然坚挺,但《原神》去年10月甫一推出,立刻登顶全球手机游戏收入排行榜。问世第一个月就创造了2.4亿美元收入。

此后,全球手游收入排行榜从王者、吃鸡二人转变成了加入《原神》的“三国杀”。上线短短几个月,《原神》就在全球多平台收入超过了同一时间段内的《王者荣耀》。跟腾讯相比,《原神》背后的米哈游和《万国觉醒》背后的莉莉丝都算是后起之秀。

这两家公司的崛起释放的信号是:“内容为王”的观念已深入人心,游戏行业在“精品化”道路上几乎是一日千里地在发展。曾几何时粗制滥造的手游还大有市场,但试看未来的市场,只能是“3A”的天下。

再回到完美世界,这家公司旗下IP不可谓不多:《诛仙》系列,还有下半年有望上线的《一拳超人:世界》和《天龙八部2手游》均是知名IP,有自己的基本盘收入。

但在游戏品质决定一切的年代,这块基本盘也势必会被步步蚕食。

03结语

每当行业发生大变革的时期,也是一批新锐公司展露头角,另一批公司日落西山的新旧交替的时期。

游戏行业整体是在不断发展的,2020年,中国游戏市场销售收入达2786.87亿元,同比增长20.7%;其中移动游戏市场规模2096.8亿元,同比增速32.6%。

海外市场方面,2019年仅有25款手游在海外市场的收入超过1亿美元,而2020年增加到了37款。

对国内的游戏公司而言,蛋糕是够大的,米哈游、莉莉丝显然代表着其中“精品化、年轻化”的新生力量。

而完美世界等老牌巨头要想在新世界分一杯羹,必须得转变观念,依靠增强自研能力把自己甩过这条新旧交界的鸿沟。

否则估值打得再低,终究还是一块食之无味的鸡肋。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

频遭监管“批评”股民损失惨重 益佰制药“百亿医药集团”梦碎

脱水研报

-

个人认为这三者之间存在递进关系: 如果只是行走万里路却没有读过书的话,很可能会陷入到走马观花的境地却不自知。于荒漠当中看到雅丹地貌,巨石耸立,像士兵一样列队等待

-

01把握确定性市场出现回暖,这个也在预期之中,在早讯中也提示大家可以积极起来了,后面大概率是向上震荡修复的过程。从市场来看,目前资金注意的点还是在低估值周期

-

一、公司经营现金流一直都很好下图是从“同花顺iFinD”中提取的近10年来利尔化学现金流量表中经营活动现金流部分的数据。从中可以看出利尔化学的经营现金流一直都很

-

截至2020年4月29日,公司已拥有368项网络安全领域的主要发明专利和652项主要计算机软件著作权,另有超过850项专利申请正在审核中。科技成果与产业深度融合

-

普冉半导体(上海)股份有限公司(下称普冉股份)是一家设计和销售消费类、工业控制和汽车电子集成电路芯片的高科技企业,主营业务是非易失性存储器芯片的设计与销售。主要

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国海证券认为,钛白粉行业“金九银十”传统旺季即将到来,需求增加。另外,随着全球经济逐步复苏,建筑业景气度逐渐回暖,国内涂料行业开工率持续提高,对于钛白粉的需求将

-

中金公司彭虎指出,Pico在今年5月发布新款VR设备Neo 3,消费者认可度较高。在Facebook和Pico等一线品牌摧动下,VR硬件基准已基本确立,未来更多

-

点评:元宇宙是人类未来娱乐、社交甚至工作的数字化空间,是未来生活方式的主要载体,是一个人人都会参与的数字新世界。元宇宙融合区块链、5G、VR、AR、人工智能、物

-

解决可再生能源波动需要储能装置,可再生能源发电占比越高,储能的配置比例也越高,部分项目甚至达到60%-70%的功率配比。研究机构推测,到2025年全球储能系统需

-

受稀土原材料金属镨钕价格上涨,供应偏紧局势下,下游钕铁硼企业询单积极。安信证券认为,国内外车企新能源车型的持续推出和放量,对高端钕铁硼成品需求明显提升。另外,稀

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人