下一个2年4倍的九洲药业?被巨头订单砸晕,一家仅有25倍PE的CDMO!

编者按:本文转载至微信公众号“瞪羚社”,贝壳投研经授发布。

一提起CDMO,大家可能不由自主的想到药明生物、又或是凯莱英这样的大分子又或是小分子领域的龙头。

但行业内人气最旺的,不仅仅是这些龙头,还有一些“小市值的潜力CDMO”公司,这部分企业,往往从原料药业务转型而来,一方面依托原料药的底子切入CMO从而再进军更高价值的CDMO业务,实现更高维的赛道跃迁;另一方面,基于海外产业转移带动的行业高景气,其中的部分转型佼佼者能够以低基数业绩水平逐步实现快速的增长,进而实现估值和业绩提升的“戴维斯双击”。

最典型的例子无疑是九洲药业、博腾股份,前者2年5倍,后者2年8倍。

今天给大家挖掘一家有潜力复制这一路径的“小而美”公司 —— 美诺华。

一、原料药企转型CDMO的“打怪升级”之路

1、从中间体到API到制剂,外包渗透率逐渐降低

从小分子药物的制造产业链来看,整体上可以分为偏精细化工阶段(nonGMP)→RSM(nonGMP)→GMP 中间体→高级中间体API (GMP)→制剂(GMP)。

目前国内CDMO企业整体处在产业升级突破阶段,所以越是靠近产业链后端,外包渗透率越低。国内CDMO企业临床后期和商业化阶段的原料药、制剂项目经验和相关国际口碑较弱,就连龙头药明康德也是在2020年才实现了商业化制剂CDMO零突破。

可见,海外的产业转移才刚刚开始,未来板块成长空间大。

2、国内原料药企转型CDMO路径:绑定国际大客户,后谋求延展

印度三哥的低价竞争、环保&集采政策打击力度的不断加大,国内原料药企近几年处于“疯狂内卷的时代”。众多玩家纷纷选择转型求生,摆在面前的一般只有三条路:1)像华海、海正一样,原料药+制剂一体化;2)延伸到CMO/CDMO领域,开辟新战场;3)转型投入创新药研发。

三条路最受资本市场认可的只有第二条,如九洲药业、普洛药业等走出了一波极为凌厉的估值跃迁的走势。

研究这些玩家的转型路径发现,发家史无一不是成为海外制药巨头战略合作伙伴,而后深度绑定承接巨量订单开始的。可见,转型早中期绑定国际大客户,能够初步奠定转型成功的基础。

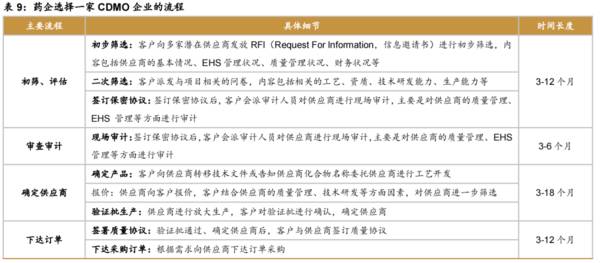

从博腾股份角度和案例看,国内CMO/CDMO企业与海外Big Pharma的合作关系要经历“初步测试”、“合格供应商”、“优先供应商”、“长期战略合作伙伴”四个阶段,其中,初步测试和合格供应商阶段分别需要1-2年、优先供应商阶段需要2-3年。简而言之,CDMO企业需要4-7年时间才能和海外Big Pharma从建立业务关系到成为其长期战略合作伙伴。

3、后时代战略:长尾客户的抓取,一站式平台的打造

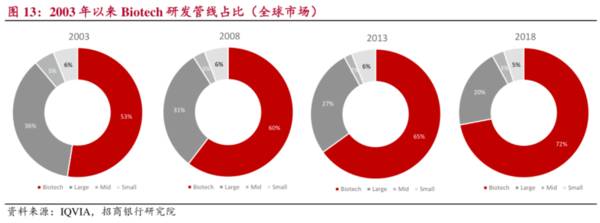

近年来,全球药企大额收购兼并案数量及金额呈上升态势,重磅药品频频出自黑马Biotech,皆意味着中小型制药企业、科研团队等正逐步成为全球医药创新的主力。

相较大型制药企业,Biotech们更倾向于将研发、生产等环节进行外包,又由于其轻资产和人员精简的特点,它们更需要能够提供全流程CRO/CDMO服务的外包企业。

所以国内的CDMO企业从大客户依赖到分散前五大客户占比风险,更需要迎合这些长尾客户,企业须从早期阶段入手,跟随项目发展做到从头到尾的“通吃”,建立这种一站式服务的核心竞争力。

而对于海外大药企客户来说,国内CDMO只需要保持良好的服务和更低的成本,订单不会轻易转移,对应收入的基本盘较为稳固。

二、双轮并进的美诺华,野心勃勃

美诺华作为国内老牌的原料药企业,其生产基地接受并通过了中国GMP认证、美国FDA认证、欧盟官方GMP认证和日本PMDA认证,是国内出口欧洲特色原料药品种最多的企业之一。公司产品涉及心血管类、中枢神经类等多个治疗领域,主导产品有缬沙坦、培哚普利、氯吡格雷、利伐沙班等原料药及中间体。

从以下公司2020年营收结构可以看出,公司原料药的主要优势在于心血管类产品领域,2019年公司沙坦类产品全球市场占有率约15%,欧洲市场占有率超30%,培哚普利全球市场占有率约40%,欧洲市场占有率近80%。

▲ 2020年美诺华收入构成

基本盘身处原料药行业,美诺华近年在发展过程中也遭遇了一些困难,但“双轮驱动”的转型打法使得公司又重新迸发出较好的投资价值。

1、横向布局:背靠KARA,贯彻原料制剂一体化

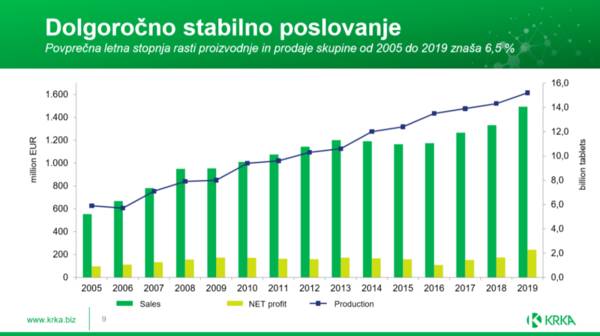

美诺华能够实现从原料药到制剂的一体化化很大程度要得益于公司深度绑定的国际大客户KARA,KRKA是斯洛文尼亚大的制药公司(2019年营业收入14.93亿欧元,净利润2.42亿欧元),2014年KRKA在全球仿制药行业排名第16位,美诺华与KARA合作关系长达10年之久。

KRKA不仅仅帮美诺华站台背书,2017年两者合作成立了合资公司,KARA将帮助美诺华实现原料药-制剂一体化转型进程,如果他两合作的药品成功上市,美诺华可以获得100%的原料药收益外加40%的制剂销售分成。

美诺华原料制剂的一体化布局的完成,无疑有助于在国内仿制药集采开展的如火如荼的大势下,通过成本优势低价中标,以“光脚者”的角色快速抢占市场份额。

2020年底,美诺华先后迎来了首个自主研发制剂品种培哚普利叔丁胺片和首个引进制剂品种普瑞巴林胶囊的获批上市,将在今年开始持续贡献新的收入。同时公司仍有多个品种处于审评阶段,未来每年将持续保证一定数量的新品种获批。

2、纵向布局:CDMO业务拓展

美诺华的小分子CDMO战略布局虽起步较晚,但潜力不可小觑。

目前美诺华CDMO业务涉及的产品主要为小分子领域的中间体、原料药。公司依托特色原料药形成的既有优势,公司正在加速打造CDMO一站式综合服务平台,未来将满足海外Big Pharma及一众长尾客户的需求。

2020年底,公司CDMO业务已与100余家国内外优秀医药企业建立业务合作,包括恒瑞医药、亿帆医药等国内大型上市公司。2020年公司CDMO业务实现营收1.2亿元,同比2019年增长113%,增速很快。

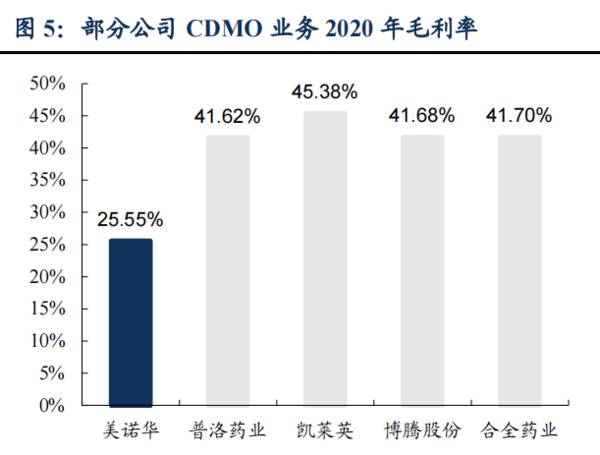

据公司规划,2025年CDMO业务在收入结构中占比将提升至30%-50%,对应营收规模超10亿元,这意味着5年内CDMO板块的业绩增速将持续带动公司总体业绩的腾飞。另外,可以看到目前美诺华的整体盈利能力与CDMO行业各玩家仍有很大差距,随着CDMO业务占比的提升,公司的毛利净利率水平有很大的提升空间。

三、公司“短、中、长期”催化明朗

随着今年上半年关键事件陆续落地,美诺华短中长期的业绩催化也趋于明朗。

1、制剂新获批品种的陆续中标

美诺华2020年底获批的制剂品种培哚普利叔丁胺片(4mg)、普瑞巴林胶囊(75mg,150mg)在2月的药品带量中,成功中标。按照中标情况预估,今年有望给公司带来超过2亿元的收入。

凭借着原料制剂一体化的优势,美诺华未来新批的制剂报价,还是十分有竞争力的,不中标似乎也不合理。

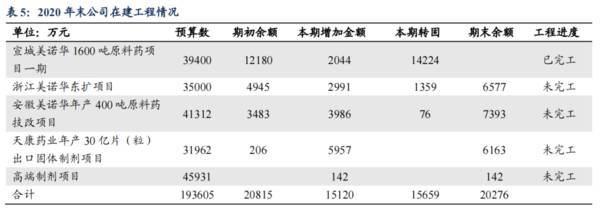

2、原料药新产能2021年开始密集落地

截止2020年底,美诺华的主要原料药生产基地有四个:安徽美诺华、浙江美诺华、浙江燎原和宣城美诺华,合计产能达1720吨。

规划在建的产能方面,安徽美诺华400吨原料药技改项目预计在下半年竣工落地,浙江美诺华520吨原料药项目预计2022年竣工,叠加后续的制剂产能规划,未来几年将会有超过2000吨的产能将释放。

业绩的实现需要BD订单、产能(认证、利用率)的配合共振,随着新制剂品种的获批和产能的不断磨合,业绩爆发只是时间问题。

3、承接默沙东兽药10年订单,开启全面转型之路

前面已经铺垫过,原料药企业转型CDMO绑定大客户的重要性。继KARA之后,美诺华又迎来了一家能与公司深度绑定的国际巨头默沙东,公司在4月份与默沙东达成战略合作,双方决定在宠物药、兽药、动物保健领域建立长期稳定的CDMO合作伙伴关系,合作期限为十年。

2020年,默沙东全球产品销售收入479.94亿美元,其中动物保健产品销售收入47.03亿美元(约合305亿人民币)。

这次合作大概率能给公司整体带来质的飞跃,默沙东是比KARA更巨头级别的存在,另外合作的CDMO业务的质量水平高于原料药业务,如果能在第一批9个品种的供应中有比较好的表现,相信未来来自默沙东的订单将持续增加。这样一来,也能在未来几年降低源于KARA的收入比重。

总结:

目前市场给予特色原料药、CMO和CDMO的行业PE分别是20倍、45倍和90倍,当前美诺华60亿出头的市值,2021年动态PE只有25倍左右,介于原料药和CMO之间的水平,未来如果公司能够通过绑定默沙东实现高价值CDMO业务快速增长,那么实现“业绩和估值”双击并非空谈,持续跟踪。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~:

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

交易什么样的股票?在什么位置买卖股票?

脱水研报

-

以半导体销售额作为参考指标看全球电子元器件行业变化情况,全球半导体市场规模在2020年达到了4407亿美元,同比恢复增长,增速为7.49%。纵观2008年以来半

-

IGBT是国际上公认的电力电子技术第三次革命具代表性的产品,广泛应用于电机节能、轨道交通、智能电网、航空航天、家用电器等领域。随着新能源汽车的发展以及变频白色家

-

iPad系列产品主要发布新款8.3寸iPadmini以及新款10.2寸iPad。新款iPadmini外观上进行了更新,造型向iPadPro靠拢,实现了窄边框、直

-

双星新材是全球BOPET龙头厂商,依靠基膜技术积累及产能规模优势,公司致力于打造以光学膜为主体的高端膜材料应用开发平台。据信达证券研报分析,产品方面,公司产品矩

-

新年新气象,物管行业喜获新政。1月5日,住房和城乡建设部等十部委发布《关于加强和改进住宅物业管理工作的通知》,加强和改进住宅物业管理工作。这标志着,物业管理行业

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

分析指出,改性塑料所需的磷系阻燃剂的磷元素主要来自黄磷,塑料改性用的磷系阻燃剂主要有聚磷酸铵(APP),聚磷酸三聚氰胺盐(MPP),二乙基次膦酸铝(ADP)等。

-

另外,电表赛道迭代的本质是用8-10年更换全国5亿颗电表,即平均每年智能电表的招标量为5000-6000W颗。从2020年第二批招标开始,国网已经开始招标202

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

点评:WiFi芯片特别WiFi6依赖于成熟制程晶圆,然而,各大芯片代工厂新增成熟制程产能开出的时间点普遍落在2023年,导致WiFi芯片供给速度远不及市场所需。

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一