比绝味食品净利率还高,“一鸡独秀”的紫燕食品成色几何?

编辑按:本文转载至微信公众号 “粒场财经”,贝壳投研经授发布

提到“紫燕百味鸡”这个品牌,相信很多消费者都比较熟悉,甚至还是经常光顾的铁杆消费者

7月1日,根据中国证监会网站显示,上海紫燕食品股份有限公司(以下简称“紫燕食品”)递交了招股说明书,拟在上交所主板挂牌上市。也就是说,国内最大的佐餐卤制品企业、千亿卤制品赛道即将迎来第四家上市公司。

今天,让我们一起来看看这个以“夫妻肺片”、“百味鸡”和“藤椒鸡”为主要菜品的卤制品公司,公司成色到底如何?

比绝味食品净利率更高,财务数据出色

紫燕食品作为国内规模化的卤制品生产企业,主营业务为卤制品的研发、生产和销售,主要产品为夫妻肺片、百味鸡、藤椒鸡等,主要原材料为鸡鸭牛猪等禽畜产品以及蔬菜、水产、豆制品等,主要消费场景为佐餐消费为主,休闲消费为辅。

这里简单科普“佐餐消费”和“休闲消费”的含义

所谓“佐餐消费”,主要指的是人们在家庭餐桌、酒店和餐厅等消费场景食用;而“休闲消费”则主要针对闲暇时光,在正餐之间、社交以及体育活动等场景食用。

也就是说,在卤制品行业里,紫燕食品开辟了一条不同于绝味食品的细分赛道。

根据招股说明书显示,2018-2020年,公司营业收入分别为20.02亿元、24.35亿元和26.13亿元,年复合增长率14.2%;同期扣非归母净利润分别为1.6亿元、2.44亿元和3.4亿元,年复合增长率45.6%。

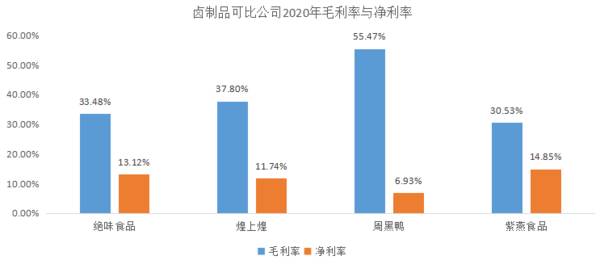

重点看毛利率和净利率水平。

来源:Wind

可以发现,在四家可比公司里,紫燕食品的毛利率最低,但是净利率却最高。甚至于说,即便与龙头公司绝味食品相比,紫燕食品的净利率水平也依旧最高。

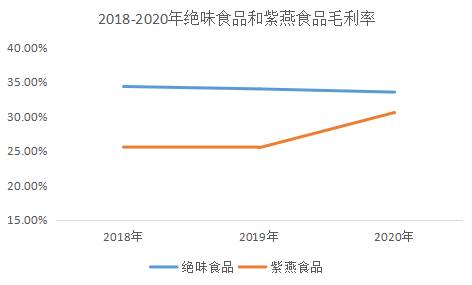

来源:Wind

从上面这张图可以看出,与绝味食品毛利率缓慢下降不同,紫燕食品的毛利率呈现快速上升的趋势,显示出更为出色的盈利能力。

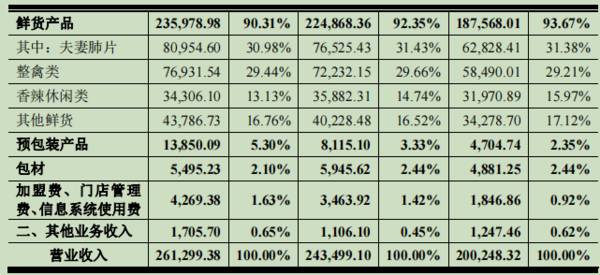

接下来看公司的收入构成。

过去三年,公司主营业务收入占比分别为99.38%、99.55%和99.35%。以2020年数据为例,公司“夫妻肺片”销售收入为8.1亿元,占比30.98%,整禽类和香辣休闲类销售收入分别为7.7亿元和3.43亿元,分别占比29.44%和13.13%。

由此可见,公司有自己拳头性产品,与绝味食品、煌上煌等休闲卤制品形成差异化竞争。

除此之外,其他财务数据也都不错。

比如,过去三年公司的经营性现金流净额分别为2.89亿元、2.98亿元和6.49亿元,大幅超过了同期公司净利润;比如,过去三年公司的利息保障倍数分别为38.76、22.93和57.31,意味着公司的偿债能力非常强;再比如,公司2020年的存货周转率为18.72,也远远超过了绝味食品、煌上煌和周黑鸭,意味着公司运营效率更高。

国内最大的佐餐卤制品企业,从区域走向全国

根据招股说明书显示,紫燕食品在华东地区的销售收入占比为74.81%,华中和西南地区占比分别为9.14%和7.69%,销售区域较为集中。

那么,一起来看这家公司。

1989年,公司创始人钟春发夫妇在徐州创办了紫燕的前身“钟记油烫鸭”;1996年,“紫燕”品牌在南京正式创立;2000年,紫燕进入上海市场,并将总部搬到了上海;2001年,紫燕食品门店数超过500家,2008年突破1000家。

截至2020年底,公司在全国20个省份、自治区和直辖市开设的终端门店累计超过了4300家。

不妨与可比公司做个比较。

来源:招股说明书

可以发现,紫燕食品与煌上煌的门店数量差不多,但紫燕食品的营收和净利润水平更高;另外,单就门店平均营收和净利润来说,紫燕食品超过了行业领头羊绝味食品。

由此,便勾勒出了紫燕食品的市场机会。

首先,就销售区域来说,紫燕目前以华东市场为主,意味着公司可以重点加强对华中、西南、华北和华南市场的布局;其次,就门店数量来说,紫燕食品目前大约为绝味食品的35%,意味着拓店也有很大的空间和潜力;再次,就产能利用率来说,2020年紫燕的产能利用率为90.6%,处于较高水平,公司产销率连续三年维持在100%左右,既表明了出色的内部管理水平,也展示了公司强劲的市场需求。

重点看市场集中度。

根据Frost&Sullivan统计,2020年我国卤制品行业规模为2500-3100亿元,其中,佐餐卤制品市场规模为1632亿元,预计到2025年市场规模可达2799亿元,年复合增长率11.4%。

单位:亿元

来源:《中国卤制品行业独立市场研究》、Frost&Sullivan

但是,行业的集中度却非常低。

前面提到,像绝味食品、煌上煌、周黑鸭这样的公司主打的是休闲场景。在佐餐卤制品领域,紫燕目前处于领头羊的地位,主要竞争对手大多成立时间短,市场规模较小。

来源:《中国卤制品行业独立市场研究》、Frost&Sullivan

根据Frost&Sullivan数据,2019年佐餐卤制品行业的CR5仅为4.1%,其中紫燕百味鸡的市占率为2.62%,并在2020年提高至2.83%。由此可见,公司还有很大的提升空间。

三大核心竞争优势

那么,公司究竟有哪些竞争优势呢?

第一,产品和品牌优势

一方面,从徐州到南京再到上海,从长三角再到全国市场,紫燕的产品已经得到了不同地域人群的认可,迎合了绝大多数消费者的口感偏好;另一方面,在家禽肉制品深加工的基础上,紫燕不断研究开发新产品,完善和丰富产品矩阵。

在这基础之上,构建起了独特的品牌知名度。

与主打卤鸭脖、卤鸭翅、卤鸭掌不同,紫燕食品的主打产品是夫妻肺片、百味鸡、藤椒鸡,既与绝味食品、煌上煌等品牌构建起了差异化消费场景,又通过不同的主打产品树立起品牌特色,将公司打造成为佐餐卤制品类的市场开拓者,成为国内知名的卤制食品生产企业。

靠着这种品牌知名度,紫燕食品实现了门店数量的快速扩张。

第二,供应链能力

所谓“供应链”,就是从原材料采购到产品生产,再由销售网络送到消费者手里,将供应商、经销商、零售商、用户作为整体链接起来的结构模式。

前面提到,公司在全国范围内拥有4300家终端门店,覆盖20多个省份、自治区、直辖市内的110多个城市,由于卤制品大多以鲜货卤制品为主,保质期短、配送半径有限、极容易发生损耗,因此对“前一天下单、当天生产、当日或日次配送到店”要求非常高,所有门店的扩张都必须以供应链能力为支撑。

招股说明书显示,公司的产能利用率和产销量分别90.6%和100.3%,意味着紫燕的供应链能力为公司构建起了高效的运营机制,能够充分调动企业内部各环节的资源。

第三,销售模式已经得到验证

公司的销售模式是“公司——经销商——终端门店——消费者”的模式,由经销商负责特定区域内的门店开拓及管理。以2020年为例,紫燕食品来自经销销售收入的占比为94.4%,截至2020年底,公司在全国拥有110多家经销商主体,22家直营店和4000多家加盟店。

与绝味食品、煌上煌不同,紫燕食品不是直接面对加盟门店,而是多了一层经销商的关系,由经销商负责在主要区域市场内进行拓店和加盟门店管理,既更有利于市场的开拓,又能够更好的避免过度竞争损害加盟商利益。

除此之外,公司也在构建包括电商渠道、商超渠道、团购模式在内的多样化立体化营销网络模式,并且与盒马鲜生、叮咚买菜等生鲜电商展开合作。

总结

简单概括公司的投资机会:

● 第一,跟休闲卤制品企业绝味食品相比,紫燕的净利率水平更高,财务数据更加出色;

● 第二,对标绝味食品,从区域市场走向全国,随着门店数量的不断增加,紫燕利润水平也将不断提高;

● 第三,公司的市场占有率仅为2.83%,佐餐卤制品行业CR5的市场占有率合计仅为4.1%,还有很大的提升空间。

除此之外,就公司核心竞争力来说,紫燕食品在产品品牌、供应链和销售模式上构建起了独特的竞争优势,从而不断巩固公司市场地位。

最重要一点在于,与众多消费品牌一样,紫燕具备不断涨价的能力,既能够将成本转移给消费者,又能够通过提价获取更高的毛利水平。

当然,也不是说没有风险。

比如,产品质量和食品安全对品牌美誉度的潜在伤害;比如,随着门店数量的不断增长,内部管理包括供应链体系建设也要与时俱进;比如,原材料在主营业务成本80%以上,一旦原材料价格大幅波动势必影响公司利润水平;再比如,相比于直营来说,连锁更像是一条捷径,但如果一旦无法让加盟门店赚到钱的话,那么反过来也将对公司造成巨大伤害。

但不管怎么说,参照绝味食品的成功经验,紫燕的未来还是值得期待。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是通道线?

脱水研报

-

盈康生命原名星河生物,主营食用菌生产销售,2015年通过收购玛西普100%股权,正式进入放射性医疗器械领域据开源证券研报分析,公司为国内头部伽玛刀龙头,装机量国

-

2007年,一句“弹弹弹,弹走鱼尾纹”让丸美眼霜火遍大江南北。2019年,丸美股份在上交所首次上市,超过上海家化、珀莱雅,成为A股市场市值第一的化妆品企业。然而

-

东方通是国内首家在A股上市的基础软件厂商,以“安全+”和“数据+”两大产品体系为基础,为客户提供综合解决方案及服务,是国内领先的大安全及行业信息化产品、解决方案

-

耕耘四十年,长丝龙头一路奋进。桐昆股份前身为成立于1981年的桐乡县化学纤维厂,于2011年登陆上交所。公司通过技术升级及低成本扩张不断做大做强,经过近四十年的

-

公司成立于1998年,凭借着2DCAD领域20余年的深耕和持续研发投入,成为国内唯一同时掌握CAD/CAM/CAE核心技术及产品开发能力的工业软件企业,逐步打破

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:6G将在5G基础上进一步拓展和深化物联网的应用范围和领域,并通过使用超大规模的智能化网络实现“万物互联”向“万物智联”的转换。此外,6G具有全频谱通信能力

-

点评:据全球风能理事会(GWEC)统计数据,2018-2020年,中国海上风电的年新增装机量连续三年位居全球第一。高速增长的电力需求与国家发展目标,将促使未来十

-

今年以来,几乎所有家电厂商的新品发布会上,宣传重点不外乎“Mini LED”。海内外各大厂商争相布局Mini LED产品,苹果、京东方、华硕、群创、友达等巨头也

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

海上风电作为我国可再生能源发展的重点领域,“十四五”期间将进入新的发展时期。目前,山东、浙江、广东等多地已相继出台规划,“十四五”期间海上风电规模有望大幅提升。

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人