肖战代言的倍轻松上市科创板,智商税收得太明显!

编者按:本文来自微信公众号“雪山财金 ”,贝壳投研经授权发布。

5月的最后一天,大热明星肖战解锁了21年的第11个代言,正式成为倍轻松品牌的代言人,这让倍轻松这家本不知名的按摩仪品牌一下子走进人们的视线。

一周后,6月8日,中国证监会公布的批复文件中显示,同意深圳市倍轻松科技股份有限公司(简称:倍轻松)首次公开发行股票的注册申请。

才进入人们视野不久便迎来上市,并成为首家登陆科创板的按摩器具公司,倍轻松这家按摩仪公司不简单。

按摩仪品牌也能上市科创板?

据了解,倍轻松成立于2000年,专注于按摩器具细分行业,产品目前已覆盖眼部智能按摩器、颈部智能按摩器、头部智能按摩器、头皮智能按摩器以及其他智能按摩器等五大系列自有产品,同时也为其他企业提供ODM定制产品。

对于按摩仪一类的产品,常被外界戴上“智商税”的帽子。倍轻松也不例外,在历轮上市问询中,科技属性含量低一直是其逃不开的问题。

招股书中,倍轻松自称是一家“专注于健康产品创新研发的高新技术企业”,截至2020年12月31日,倍轻松及子公司拥有的境内外专利合计576项,其中境内发明专利54项、境外发明专利90项。而同期内,竞品公司奥佳华累计获得专利达到 1005项。且90项专利中,很多是类似按摩器及其插头和插座、一种手表、手表及其表带 、睡眠耳机等内容,与按摩技术本身关系不大。

此外,根据招股书,倍轻松重营销轻研发的问题也十分明显。招股书显示,2018年到2020年三年间倍轻松分别支出研发费用2557.8万、4065.67万和3689.12万,三年合计仅约1亿元左右。与之形成显著对比的则是高额的营销费用,同比以上三年,公司销售费用分别为1.83亿、2.87亿和3.42亿。

公司三年的科技研发支出尚不及公司一年的销售费用。作为一家在科创板上市的公司,这种情况这真的合理?

高定价引争议,价格战难回避

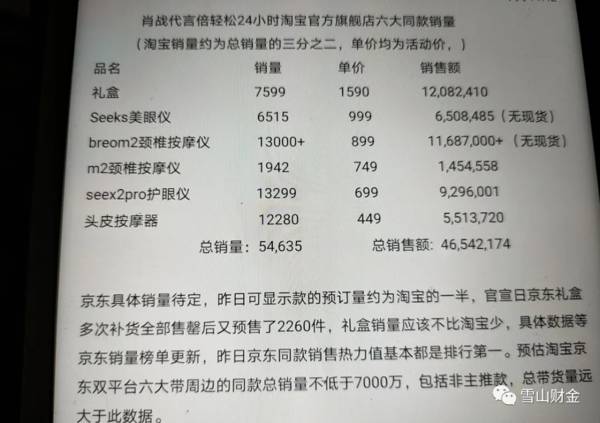

可以说,找肖战代言,是倍轻松打开市场的正确一步,肖战代言倍轻松的第三天,官方旗舰店肖战同款的销量突破了,同时微博话题突破了5.7亿,有200万人在线讨论。代言即热度的趋势从来没有减弱过。

不过狂热过后,更多是回归理性的粉丝。在肖战代言的光环背后,产品定价太高、不好用、质量一般等问题逐渐凸显。

5月27日,在黑猫投诉平台有消费者投诉其虚假宣传,定价过高。

按摩仪本身功能鸡肋的问题也逐渐暴露。

除此之外,倍轻松早年间还被媒体还曝光产品质量问题。2006年7月,北京市药监局发布了《2006年上半年北京市医疗器械产品质量公告》,倍轻松眼部按摩器榜上有名,曾被宣传为“有效改善及提高视力”的倍轻松眼部按摩器因无应用部分防电击程度符号、无输入功率,不符相关标准要求,被药监局叫停使用。

质量不好,功能鸡肋,但不影响倍轻松的定价高,价格区间在449元到1590元区间,毛利率甚至超60%。

根据招股书,报告期内,倍轻松的综合毛利率分别达58.19%、60.93%和58.36%,而奥佳华2020年与倍轻松业务类似的按摩小电器产品实现营收20.69亿元,毛利率为26.30%,算上较为高端的大型按摩椅产品后,奥佳华的保健按摩业务毛利率才37.55%;荣泰健康2020年按摩小电器产品营收为1.49亿元,毛利率为19.57%;融捷健康2019年按摩小电器产品营收2.31亿元,毛利率仅为3.82%。

按摩器具市场已经是白热化的竞争状态,价格战难以避免,倍轻松面临着高毛利难以维持的市场竞争。

倍轻松也在招股书中直言,若未来行业竞争加剧导致产品销售价格下降,或原材料价格上升,或未能及时推出新的技术领先产品,公司的毛利率将存在下降以及无法维持较高水平的风险,将对公司的经营业绩产生不利影响.

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

叮咚买菜上市股价上涨,背后在于对供应链和数字化建设的深耕

脱水研报

-

碳酸锂价格自去年10月以来快速上行带动上游锂资源的新一轮资本开支,而受矿山盐湖建设周期影响,今年率先投产项目多为上轮停滞的棕地资源。据天风证券研报分析,据中国汽

-

我时常在想,学习财务知识到底是为了什么?答案并不唯一,站在不同的角度,有不同的答案,作为投资者,无非是为了多学点财务知识,筛选出好公司,少走一点弯路。不论你是买

-

去再鼎医药最开始是因为中了恒瑞医药的毒,我就是想知道身上有着“创新药光环”的医药企业的“固定资产——机器设备”到底是什么。刚好这时雪球调研团要去再鼎医药,又

-

公司以小型锂电池起家,尽管进入动力/储能市场较晚,但依靠强大的技术研发实力得以快速切入高难度赛道并斩获包括戴姆勒、宝马在内的海内外巨头订单。据浙商证券研报分析,

-

公司是国内磷复肥龙头企业,受益于种植景气度提升。2020年以来,全球农产品价格上涨,国内大豆、玉米批发价格上涨50%以上,创近年新高。据天风证券研报分析,随着新

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近期甲酸上游价格暴涨,原料强势运行,成本面支撑明显。市场货源供应紧俏,需求面表现稳健,采购按需为主。相关分析师认为,现甲酸市场涨势强劲,目前市场挺涨心态强

-

点评:公开权威数据显示,印尼的镍矿储量为7200万吨,占全球镍总储量的52%,拥有绝对话语权。全球新能源汽车产业的发展如火如荼,镍作为制造电动汽车电池的重要原材

-

业内认为,openEuler(欧拉)是一个开源免费的Linux发行版系统,通过开放的社区形式与全球的开发者共同构建一个开放、多元和架构包容的软件生态体系,目前o

-

硅晶圆自去年底伴随半导体、汽车加上记忆体都走向复苏上升轨道,今年以来所有尺寸都呈现满载的火热表现,据各大硅晶圆厂预测,供不应求持续,2021-2023年都是正

-

景嘉微(300474)前三季度净利润同比增长70%,因GPU产品收入大幅增加;顺网科技(300113)不断扩容以GPU算力为核心的边缘云计算网络,未来将利用技

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个