全国碳市场即将落地,一文看懂投资机会!

编者按:本文来自微信公众号“解析投资”,作者:解析投资,贝壳投研经授权发布。

近日,全国碳排放权交易系统顺利通过技术验收。

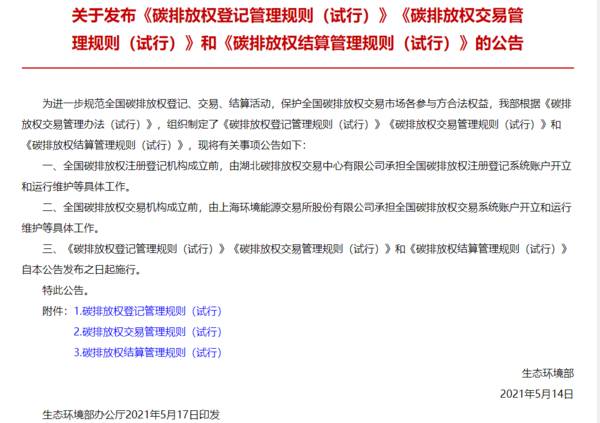

在此之前,5月17日,生态环境部发布了《碳排放权登记管理规则(试行)》、《碳排放权交易管理规则(试行)》和《碳排放权结算管理规则(试行)》三份有关碳市场的文件,这表明全国碳市场开市制度方面准备工作基本就绪。

生态环境部发言人刘友宾表示,按照《碳排放权交易管理办法(试行)》等有关要求,已组织有关单位完成上线交易模拟测试和真实资金测试,正在组织开展上线交易前的各项准备工作,

拟于今年6月底前启动全国碳市场上线交易。

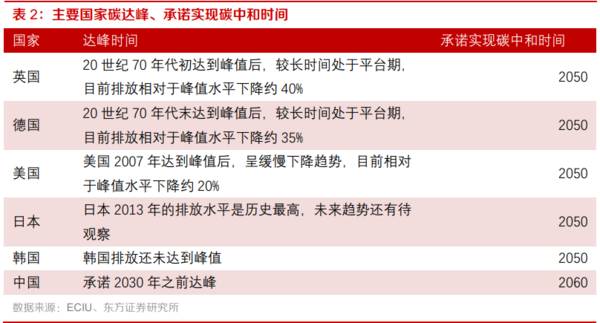

全国碳市场是我国实现“碳中和”目标的重要抓手,根据规划,我国将在2030年前实现碳达峰,2060年前实现碳中和目标。

我国是全球第一碳排放大国,2019年排放量达到98.39亿吨,全球占比为27.2%,为了实现2060年碳中和目标,碳减排行动已经刻不容缓。

碳市场,就是从事碳排放权交易的市场,是我国实现碳中和目标的重要手段。

碳排放权交易的概念最早出现在1997年12月日本东京签订的《京都协议书》,《京都协议书》将氧化亚氮、氢氟碳化物、二氧化碳、甲烷、全氟化物、六氟化硫6种气体确定为温室气体,这些气体都可以折算成二氧化碳进行计量。

因此,温室气体排放权交易就被成为“碳交易”,而从事碳交易的市场即为“碳市场”。

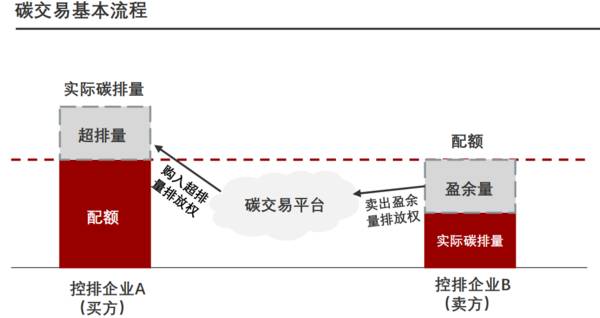

简单来说,碳交易就是把二氧化碳排放权作为一种商品,通过碳交易平台,买方支付一定金额后可以获得相应的二氧化碳排放权,而卖方通过出售二氧化碳排放权获得收益。

为了达到控制温室气体排放的目的,政府会确定当地的碳排放总量,然后再将配额下发到企业等市场主体,控排企业的碳排放量如果超过设定的额度,则需要向有盈余配额的企业购买碳排放权。

按照覆盖范围来划分,碳市场可以分为跨界联盟型碳市场、国家型碳市场、地区型碳市场三种。

跨界联盟型碳市场覆盖多个国家、州或省,比如欧盟碳市场(EU ETS)、美国西部行动倡议(WCI)等。

国家型碳市场以国家为单位,对全国范围内控排企业进行总量控制与交易,韩国、新西兰、墨西哥等国均已建立的国家型碳市场。

地区型碳市场则以单个省市为单位,对省市范围内控排企业进行总量控制与交易,如美国加州碳市场、加拿大魁北克碳市场、中国试点地区碳市场等。

此外,还存在行业型碳市场,主要是针对1-2个、或2个以上行业建立的碳市场。

碳市场由六大基础要素构成,分别为覆盖范围、配额总量设定、配额分配方式、监测核查体系、履约机制、履约期设计。这些概念也不难理解,在这就不一一叙述。

碳市场交易还需要支持工具(注册登记系统、数据报送系统等),中介机构(监管机构、金融机构等),调控机制(抵消机制等)的共同协调。

相对来说,欧美发达国家的碳市场建设比较早,目前比较成熟。

其中欧盟的碳交易市场(EU ETS)是海外规模最大的碳市场,也是唯一的一个跨国界型碳市场。

欧盟碳市场启动于2005年,覆盖了31个国家,是目前碳交易市场的引领者。

2019年欧盟碳市场交易量为67.8亿吨二氧化碳,占世界总交易量的77.6%,交易额达到1689.7亿欧元,占世界总额的87.2%。

欧洲碳市场经历多次改革和完善,大致可以划分为三个阶段。

第一阶段(2005年-2007年),该阶段处于试运行状态,温室气体覆盖范围为27个欧盟成员国,覆盖气体仅为二氧化碳,涉及20MW以上电厂、炼油、炼焦等11个行业,设置总量为23亿吨,配额以免费分配为主,成员国最多可拍卖5%的配额,处罚机制为40欧元/吨的罚款。

第二阶段(2008年-2012年),该阶段主要为第一阶段的拓展,覆盖范围增加挪威、冰岛、列支敦士登三国,行业增加航空业,气体增加二氧化氮,拍卖配额增加至10%,处罚金额增至100欧元/吨。

第三阶段(2013-2020年),覆盖行业增加了制铝、石油化工、金属冶炼等11个行业,气体增加了全氟化碳,配额总量在2013年为20.84亿吨,此后每年减少1.74%,在配额的发放上,逐渐以拍卖方式替代免费发放。

自碳市场实施以来,欧盟在温室气体减排方面取得了非常好的效果。2019年欧盟碳排放量为33.3亿吨,相对于2005年大约下降了20%。

中国最早开启碳市场建设工作是在2011年,发改委发布了《关于开展碳排放权交易试点工作的通知》,批准北京、天津、上海、重庆、湖北、广东、深圳七个省市地区开展碳排放交易试点工作。

2013年6月,深圳碳市场率先展开交易,其他试点地区也在紧随着陆续启动市场交易。

在碳交易试点中,覆盖行业主要为电力、钢铁、水泥等20多个行业,配额发放以免费发放为主,有偿发放为辅,其中免费发放又分为历史法和基准法两种。

此外,重庆还采取了自主申报配额并进行后期调整的模式,深圳、广东和天津还将拍卖分配纳入体系。

根据试点地区碳市场公布数据,广东碳交易比较活跃,累计交易量最大,达到1.57亿吨,占全国总量47.3%。

从交易价格来看,北京成交均价最高,达到61.9元/吨,最低为重庆的4.2元/吨。

虽然我国地区型碳市场整体交易规模有限,但这能够为我国建设统一的全国碳市场提供了非常宝贵的经验。

值得一提的是,我国各地区碳市场均引入了CCER交易,设置了CCER抵消机制。

CCER是指国家核证自愿减排量,CCER可以像商品一样在市场交易,超排企业可以购买CCER用来抵消部分碳超排量,自愿减排企业则可以出售CCER实现盈利。

2020 年修订的《碳排放权交易管理办法(试行)》对CCER机制进行了新的规范:重点排放单位可使用国家核证自愿减排量(CCER)或生态环境部另行公布的其他减排指标,抵消其不超过 5%的经核查排放量;1单位CCER可抵消1吨二氧化碳当量的排放量;用于抵消的CCER应来自可再生能源、碳汇、甲烷利用等领域减排项目。

实际上,中国的CCER是借鉴了欧盟的CER机制,欧盟国家可以在发展中国家投资减排项目,所产生的的减排量可用于抵减一定比例的欧盟本土碳排放。与CER不同的是,CCER项目为本土项目,易于统筹规划,可持续性更强。

在碳中和概念提出之后,我国碳市场建设加快步伐,特别是碳市场登记、交易、结算文件的出台,意味着我国碳市场实施指日可待。

在不久的将来,中国有望超过欧洲,成为全球最大的碳交易市场。

那这能给我们带来哪些投资机会呢?

最直接受益的必然是交易所了。目前我国碳排放总量超过100亿吨/年,以2025年纳入碳交易市场比重30%-40%测算,未来碳排放配额交易市场规模将在30亿吨以上。

基于中国碳论坛及ICF国际咨询公司共同发布的《2020中国碳价调查》的研究结果,2025年全国碳排交易体系内碳价预计将稳定上升至71元/吨,全国碳排放权配额交易市场市值总规模将达到2840亿。

据悉,全国碳排放权交易系统、全国碳交易注册登记系统分别落地上海、武汉,由9个联建省市共同出资建设支持,而交易机构和注册登记机构的股权,将由此前九个试点省市的碳交易所分别持有。

参与控股交易所的上市公司有长源电力、国检集团、金融街、深圳能源等。长源电力和国检集团均持有湖北碳排放权交易中心9.09%股权;金融街合计持有北京绿色交易所19.9774%股权;深圳能源持有深圳排放权交易所12.58%股权。

此外,CCER项目相关领域也会受益。

截止到2020年4月,中国自愿减排交易信息平台公开可查的CCER项目备案的网站记录为1047个,其中可再生能源项目849个,风电项目最多,为415个、其次为光伏219个、生物质能121个及水电94个。1047个已备案项目的年减排总量约1.40亿吨。

公开可查的254个减排量备案CCER项目包括风电(90个)、光伏(48个)、生物质能(41个)、水电(32个)、及其他项目(43个)。254个项目共计备案减排量约5283万吨,占总备案项目减排量近40%。

以5%的抵消配额的上限测算,目前CCER项目年减排量的缺口在1.5亿吨左右,参与开发CCER的新能源企业及碳资产开发管理企业将获利。

机构以15元/吨的CCER价格估算,风电、光伏及生物质单位发电毛利润将增厚4.8%、2.5%和6.4%,生物质最为显著。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

怎么计算市场集中度?

脱水研报

-

中国能建集团是国内领先、国际先进的特大型能源建设企业,是中国和全球电力行业的知名品牌。2011年电网主辅分离改革“破冰”重组成立两大电力建设央企。中国能建集团由

-

很久很久以前有人在后台留言让我写一篇介绍估值方法的文章。DCF折现法【小北读财报】的公众中已经有好几篇专门介绍的文章,大家查找历史文章即可。常用的相对估值法有市

-

公司的主营业务为特色原料药、医药中间体的研发、生产和销售,以及为客户提供定制加工和研发业务。产品具有手性结构多、研发难度大、技术壁垒高、生产工艺独特等特点据浙商

-

恒生电子经过25年的发展已成为国内资本市场IT行业龙头,其证券核心交 易系统、资产管理系统长期保持较高市占率。2021Q1营业收入7.51 亿元,同比增长46.

-

从业务规模来看,医美概念股中,华熙生物2019年一年的收入已超过18亿元,净利润5.86亿元,是规模最大的一家企业,撑起了近900亿元市值,号称为“医美第一

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年一季度,新能源车中的L2级智能网联汽车渗透率已经达到30.9%,智能网联化汽车在运行过程中的数据安全、信息安全等问题日益凸显。开源证券陈宝健表示,在全球范围

-

业内认为,短期除星链全球商用外,吉利集团旗下台州星空智联年产500颗卫星工厂预计在10月正式投产,并有望在今年内进行低轨卫星首次发射,题材有望迎来持续事件催化;

-

点评:近年来,在农村考察调研过程中,经常会问起村民厕所使用情况,强调抓“厕所革命”是提升旅游业品质的务实之举。“厕所革命”已逐步从景区扩展到全域、从城市扩展到农

-

点评:MLCC被称作是“电子工业大米”,被广泛应用于手机、PC、基站、物联网、汽车及军工等领域,一年消耗量在万亿颗级别,也是被动元件中需求最大、发展最快的品类。

-

激光雷达是实现无人驾驶等技术的关键。从激光雷达技术路线看,预计短中期混合固态为主,长期纯固态OPA渗透提升,各参与者布局和优势不一,禾赛具备较强竞争实力。在汽车

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人