基金组合的投资风格确定

基金组合的风格,一般有三种;保守型、稳健型与积极型,而我们通常是基于风险角度对三类风格做区分的,当然三类风格具体承受的风险程度,并没有统一的说法。在我们看来,三类风格,基于风险角度,可以按下述进行规范∶

保守的风格∶总资产保本,不允许亏损。

稳健的风格∶总资产损比例控制在0到10%

积极的风格;总资产亏损比例控制在 10%~15%

也就是说,三类组合的风险控制,首先都是基于投资风险资产比例进行的,而且在期限上一般都基于1年,当然也可以为2年或3年。需要特别指出的是,风险资产的仓位,才决定了组合的投资风格,而并不能说因为基金组合投资了高风险品种,所以组合就是高风险的。在下面的组合风格的确定中,将会说明,即使是保守型投资者,也可以参与高风险产品的投资,例如也可以投资比较激进的股票型基金。下面,将具体给出保守型与非保守型的风险资产的比例确定方法。

1.保守型的风险资产比例确定

我们假设投资者有这样一个需求∶有现金100万元,希望在保本的前提下,用基金提高银行理财收益,投资期限为1年。那么,该如何实现这个目标?

根据客户的要求,我们必须在保证本金不亏的前提下进行基金投资。我们知道,基金中除了货币基金之外,其他的类型都具备一定的风险——即使保本型在保本运作期内也有风险。所以,若要保住本金,那么必须要做好基金投资亏损的准备。那么,该拿出多少比例的本金,用于基金这项风险投资呢?我们可以进行如下计算。

设本金a,理财收益率为b(b>0),风险资产(即非货币型基金)比例为x,风险资产收益率为c,则∶当c≥0时,0<x<1,也就是说,若基金能绝对赚钱,那么你投资比例可以接近本金。所以,这里考虑的是c<0的情况。若要保本,则保本理财的收益,必须可以覆盖基金的亏损,因此有∶a(1-x)×b≥-ax×c则∶x≤1/(1-c/b)

根据上述公式,你会发现风险投资资产的比例,取决于理财的收益率与基金的收益率,而与本金无关。当然,理财收益率的高低与本金有关,只不过在这个公式中通过理财收益率将这个影响考虑进去了。

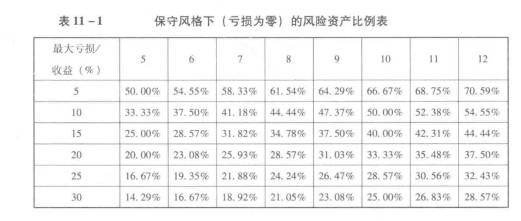

举例来说,若100 万元的本金,1年保本理财的预期收益率为5%且基金投资的最大亏损设置为20??则根据上述公式,可以投入的本金比例为20%—即1/(1+20/5)=20%当然,若基金可能的最大亏损为30%那么只能投入1/7,即14.2%对于前者来说,相当于客户100万元的本金,可以用20万元参与非货币型的基金投资,当然前提是基金的最大亏损必须控制在 20以内(即使出现2008年那样的危机),才可以绝对保证本金的安全。根据基金法,可以投资于股票的二级债基的投资比例不高于200%所以依此角度看,二级债基为保守型基金,适合的投资对象为保守型投资者。

当然,若客户把保本时间提高到3年,则理财收益可以设定为15%此时基金的最大亏损的弹性也更大,比如可以设定为30??则投资的比例为∶1(1+30/15)=33.33%所以,在上述公式中,虽然没有时间约束,但随着时间的延长,固定资产的收益率与基金回撤都可以动态变化。例如,若2年保本收益有12%且风险资产可以承受的最大亏损为30??则风险资产比例可以为28.57%实际上,还可以在相同风险资产比例,选择不同的固定收益与最大亏损。例如,若风险资产的比例都为28.57%则在固定收益有6%的前提下,风险资产的最大亏损为15%在8%定收益下,风险资产的最大亏损为则为20%而在10%收益下则为25%

在互联网金融(尤其是P2P)发达的今天,固定收益在8%`10%间其实也不是难事,当然这也存有风险,不过相应的增加期限,从而提高固定收益,是较为合理的方法。总之,风险资产的投资比例与最大亏损,都取决于固定收益率。

当然,也有的投资者希望在有3%收益下,即不损失最低利率的前提下,进行风险投资,这类似于万能险。不过,对干一般的投资者来说,这种需求并不大。更多的需求,是在下面将阐述的稳健型与积极型的风格。

2.稳健型与积极型的风险资产比例确定

与前面类似,我们假设投资者有这样一个需求∶有现金100万元,希望在最大承受10%亏损前提下,博取基金收益。显然,该投资者属于前面所讲的稳健型投资者,他可以承担一定的本金亏损。由于可以承受的风险更大,于是,仓位可以适当提高。那么,具体该提高多少,才会与风险相匹配呢?我们可以进行如下计算。

假设本金a,理财收益率为b(b>0),风险资产(即非货币基金)比例为x,风险资产收益率为c,本金可能承受的最大亏损率为d(d<0)。由于当c>0时,0<x<1,也就是说,若基金能绝对赚钱,那么你投资比例可以接近1。所以,这里考虑的是c与d都小于0的情况,我们必须做到亏损率控制在d之内。由于d为负数,而总的收益率也为负数,所以有∶[a(1 -x)×b-ax×(-c)]/a≥d则∶x≤(b-d)/(b-c)不妨举例来说明公式。对于一般的客户来说,可以承受10%本金亏损,所以,假设在基金上的最大投资亏损为20%理财收益为5%则b=5%d=-10%c=-20%则有x≤15%/25%=60%即投资者可以投入的最大风险资产为60??但一旦亏损 20%,就必须止损。若客户最大可承受的基金亏损为30%则x≤15%/35%=42.8%对于前者来说,假如客户有100 万元,那么其中的40万元用于买5%年华收益率理财,由此得到2万元的收益,而由于总资产最大亏损为10万元,则非货币型的基金组合的最大亏损就为12万元,相对于60万元的基金组合,则最大亏损可以为20%当然,若设定基金组合的的最大亏损率为30%则最大投资资产不超过42.8万元,即最大亏损不超过12.84 万元,而固定资产收益为57.2万元,可以获得2.86万元收益,用于弥补部分亏损,所以总亏损不超过10万元。

上面假定了10%比例,那么若对于15%积极型风格,同样可以应用上述公式计算。例如,假设在基金上的最大投资亏损为20%理财收益为5%则b=5%d=-15%c=-20%则有x≤20%/25%=80%即投资者可以投入的最大风险资产为80%但一旦亏损 20%,就必须止损。若客户最大可承受的基金亏损为 30%则x≤20%/35%=7.14%通过前者的例子,可以知道若风险组合的止损设置在 20%那么投资者的100万元资产,最高可以投资 80 万元到股票及混合型基金中去。根据基金法,股票型基金的投资比例不低于 80%所以依此角度看。股票型基金为积极型基金,适合的投资对象为积极型投资者。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

组合中基金的投资风格划分

脱水研报

-

前两天,高瓴和良品铺子因为减持事件火了。2月18日良品铺子发布公告称,含高瓴资本在内的5名股东手上的限售股即将解禁,这些限售股将于2月24日起开始上市流通。解禁

-

受益于长三角市场的升温和较为充足的土地储备,上半年荣安地产实现合约销售252.6亿元,同比增长106.3%,营业收入也实现较快增长,财务状况基本保持稳定,三道红

-

关于股市现在有这么一种说法:股市已经没有牛市熊市之说,只有牛股熊股之说。一边是以贵州茅台为代表的少数白马龙头股票一路高歌猛进,一边是一大批熊股跌跌不休。股市的两

-

第一,该公司能否在供给端复制自己的产品,这决定了公司的规模能不能做到。第二,别人在供给端能否复制该公司的产品,这决定了公司的竞争壁垒高不高,或者说是公司的护城河

-

浓香型白酒的生产工艺与窖池关系紧密,老窖池储备直接决定优质酒产量。泸州老窖拥有全行业唯一的国家级文物保护单位泸州老窖池群,窖池历史可以追溯到明万历年间的1573

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,目前原料市场价格坚挺,煤炭主产区域受疫情影响,煤炭汽运运输受阻,硅铁行情受环保政策的影响,价格上涨,供应也相对紧张,镁价在成本端支撑的情况下,挺价情绪

-

为输送新能源电力,电力外送通道建设正在提速。推进多时的白鹤滩—浙江特高压直流输电工程,近期已获得国家发改委核准并开工建设。业内人士认为,特高压通道配套电源项目将

-

加工费高企叠加产能充分利用,助力铜箔生产企业盈利向好,嘉元科技(688388)最新公告预增258%至384%。安泰科认为,锂电铜箔产能从投产到达产需要1至2年时

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法,目前已在血液肿瘤的临床试验中表现出了显著疗效。国外权威机构预测,随着干细胞、免疫

-

艾瑞咨询数据显示,2020年电竞整体市场规模超过1450亿元,增长主要来自于移动电竞游戏市场和电竞生态市场的快速发展,预计2021年电竞市场将突破1800亿元。

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一