减仓之后去哪里?了解一下二级债基!市场持续震荡波动,投资难题该怎么破?

减仓之后去哪里?了解一下二级债基

近期市场又进入震荡模式,经受不住波动的基民已经有所减仓了,但减仓之后资金该去哪里?

建议不妨关注一下固收类基金压压惊,尤其是主投债券的二级债基,股债均可投,攻守兼备,堪称震荡市中的避风港。

二级债基到底是怎样的存在

从债券基金的收入来源可以发现,债券基金本质上是在求稳的基础上适当通过加杠杆、配置股票、可转债来叠加收益的,这与股票资产有很大的差别。因为债券市场与股票市场常常存在跷跷板效应,所以固定收益类产品被誉为投资组合稳定器,可以有效降低对股市风险的暴露。

债券基金也有几种分类,各自的风险水平和预期收益水平也不一样,按风险从低到高分别为纯债基金、一级债基、二级债基、可转债基金。相应的预期收益率从高到低分别为可转债基金、二级债基、一级债基、纯债基金。

那么,在众多债券类产品中,二级债基究竟是怎样的存在?

二级债基主要投资债券,但有20%的仓位可少量投资股票,也可参与一级市场新股申购。

二级债基的股票仓位由基金经理灵活配置,基金经理往往能够根据市场情况的变化,决定可转债和二级市场的参与程度。这就形成了二级债基回撤控制的天然优势,对于需要在震荡市为自己的投资添一层安全垫的基民,二级债基无疑是不错的选择。

历史数据显示,过去17年,市场上的二级债基的年化收益超过9%,最大回撤则远低于各类权益基金,甚至远低于年化收益不相上下的偏债混合型基金。

从2004年至2020年17年的区间来看,二级债基和偏债混合型基金指数年化收益分别为9.56%和9.45%,最大回撤则分别为-12.02%和-22.09%。

从资产配置的角度讲,债券是投资组合中必不可少的,虽然债券的收益率可能很难直击我们内心,但是投资债券基金的最大好处是它可以帮你度过股市的震荡期,平衡股票资产的风险。

而且相比定期存款、银行理财以及货币基金,债券基金门槛较低、流动性更强,有助于平衡、稳定整体投资收益。除此之外,债券基金从长期来看大概率能跑赢通货膨胀。

二级债基的最佳投资时机

二级债基最佳的投资时机是什么时候呢?

是股票也低估,债券也低估的时候。

简单来说就是,股票估值低位,十年期国债收益率3.5%以上。

1)最好的情况

上一次两个条件都出现,是出现在2013年。

之后两年是二级债基收益最好的两年。

2014年二级债基平均上涨26%,2015年平均上涨13%,均远超历史平均。

不过这种情况比较少,大部分情况是其中一项满足低估条件。

2)大部分情况

比如说2018年初,是债券低估,股票并不便宜。

这种情况下,二级债基也可以投资。预期收益放低一些,持有一年以上也可以大概率获得超过银行理财的收益。

3)最差的情况

最差的情况是股票估值很贵,同时债券也贵,十年期国债收益率达到3%以下。

之后二级债基通常收益就不太好了。当然波动也不大,持有1年仍然是大概率盈利的。

二级债基怎么挑?

如何挑选二级债基呢?这里提供一个思路,既然二级债基是震荡市的减震器,那么除了收益良好外,最大回撤一定要优秀。同时考虑到经历一波完整的牛熊周期,所以成立时间要在3年以上(包含在2018年熊市的表现情况)以及规模稳定性等。最后可以按如下条件筛选:

1、2020年底及2021年中报显示基金规模2亿以上,成立时间满3年。

2、2018年以来最大回撤不超过5%。

3、今年上半年收益率>4%,近一年收益率>8%,近三年的年化收益率>8%

市场持续震荡波动,投资难题该怎么破?

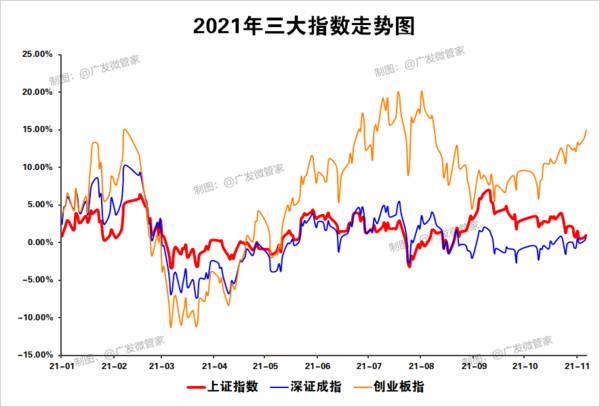

今年以来,A股市场的上蹿下跳,让一众基民的心情也跟着坐了一趟过山车。

不少小伙伴纷纷表示,最近特别苦恼,既不想再承受市场的波动,但又不甘心让自己的资金存在银行或者买入货币基金(毕竟收益有点低),该怎么办?

数据来源:wind,日期范围为2021-01-01至2021-11-9。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

针对这个投资苦恼,小管家觉得是时候给大家介绍一下“固收+”基金的优势了!

01

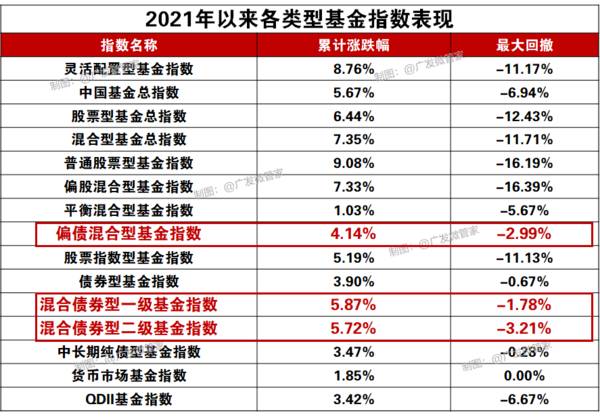

截至2021年11月9日,三种类型的“固收+”基金中,一级债基和二级债基指数今年以来均取得了超过5.7%的收益,而偏债混合型基金指数的收益率也达到了4.14%。

这样一看可能觉得平平无奇。

再对比一下最大回撤,就会发现“固收+”是真的香。

今年以来,普通股票型基金和偏股混合型基金指数最大回撤均超过-16%,而“固收+”基金的最大回撤却能够控制在约-3%的范围。

数据来源:wind,日期截至2021年11月9日。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不代表未来表现,市场有风险,投资需谨慎。

光看数据,大家的感受可能不是很深。

来看对应的基金指数走势,对比就很明显了。

一个是像坐过山车一般刺激,一个是走势平稳,投资者的心情也不用过于起伏不定。

最关键的是,两者最终的收益率差距并没有大到让人无法接受的程度。

数据来源:wind,日期范围为2021-01-01至2021-11-9。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不代表未来表现,市场有风险,投资需谨慎。

02

可能有人会提出疑问:短期表现的确是还可以,那长期表现呢?

过去15年,偏债混合型基金指数和二级债基指数累计涨幅均超过230%,年化回报超过8.6%;

而权益仓位更低的一级债基指数累计涨幅也有156%,年化回报也超过6.6%。

数据来源:wind,日期范围为2006-11-9至2021-11-9。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

再来看看具体的基金指数走势。

整体看,三种类型的“固收+”基金指数过去15年的波动都相对较小,这样带来的好处就是,在长期投资过程中,基民更容易做到不中途下场,长期持有。

数据来源:wind,日期范围为2006-11-9至2021-11-9。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

所以,如果你不想再承受高波动、希望投资能够平稳一些,或者认为接下来A股还是会维持现在的震荡波动行情,也感觉看不清市场的投资主线,那么“固收+”基金还是非常不错的选择哦!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

德林社:一天亏15%!突然暴跌,股民太难了

脱水研报

-

公司成立于2003年,2012年变更为股份有限公司,2019年于科创板上市。公司是我国高端钛合金棒丝材、锻坯主要研发生产基地之一;是目前国内唯一的低温超导线材生

-

一是如何拆解企业的营业收入;二是学会如何使用结构百分比利润表,来找到企业净利润的增长点。快手管理层曾在电话业绩会问答环节透露,对今年内实现季度国内业务净利润转正

-

公司的个人护理业务主要包括六神、启初、汤美星、高夫四大品牌,品类覆盖日化用品、婴儿洗护、婴儿喂哺、男士护肤等,价位覆盖大众与中高端。总体来看,个人护理业务为公司

-

据中银证券研报分析,中国乳制品规模超过4000亿元(不含配方奶粉),规模趋于稳定,低温白奶360亿,常温白奶940亿。低温奶市场规模5年复合增速9%,量价齐升高

-

爱美客是国内生物医用软组织修复材料领域的创新型领先企业,公司成立于2004年,目前已实现透明质酸钠(玻尿酸)填充剂及面部埋植线的产业化。2020年9月,爱美客成

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:由于石墨烯拥有超乎想像的导电能力,石墨烯电池概念成为突破电池技术瓶颈的救命稻草。尤其国内电动汽车行业但凡有技术突破大都与石墨烯电池挂钩。 锦富技术(30

-

数据显示,中国冷链物流行业市场集中度偏低,市场非常分散,2019年百强企业市占率仅为16.2%,中小企业依然占据较大地位。研究机构指出,随着政策要求加强农产品物

-

天奇股份(002009)与一汽集团全资子公司一汽资产签署协议,拟在动力电池回收利用等领域构建深度合作;格林美(002340)已与全球超250家整车及电池厂签署

-

绝缘材料是保证电气设备(特别是电力设备)能否可靠、持久、安全运行的关键性材料,它的技术等级和质量水平将直接影响电力工业、电器工业的发展水平和运行质量。机构指出,

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人