“军工黑马猎手"硝烟∶在独特行业中深度挖掘有重组题材的黑马股

“军工黑马猎手"硝烟∶在独特行业中深度挖掘有重组题材的黑马股

被誉为"军工黑马猎手"的广州民间高手硝烟竭力寻找安全的"避风港"。最终,他把目标锁定在了不受经济周期影响的军工行业,攫取了7倍的收益。多年来一直把选股的目标锁定在不受经济周期影响的行业,翱翔在军工这片浩瀚的海洋,以一个价值投资者的智慧与战略目光,在军工这个垄断性的独特行业中,深度挖掘出一匹匹具有重大重组题材的超级黑马,取得连续翻番的业绩。

谈及他的选股思路,他说∶"我专注于军工股投资,主要是看好它的成长性和确定性。做军工股,是基于研究的结果。经过仔细的研究分析,我发现军工行业正处于一个追赶式发展的时期,同时整个行业开始进行规模庞大的资产重组,未来必然产生很多巨无霸型上市公司。买入军工股是为了分享这个历史性的机遇。尤其是军工行业的需求是很特殊的,基本是独立于经济周期。

它的成长性,并没有因为金融危机和经济周期而受到丝毫影响。在经济复苏不太明朗时,这种标的是个不错的选择。"打开历史交易账户,可再现他挖掘和操作军工股的全部过程∶

买入时间∶2008年12月3日

买入价格∶11.5~11.8元

卖出时间∶2009年4月7日

卖出价格∶24.5元左右

交易收益∶持股4个月,获得了一倍多的收益。(见下图)

买入理由∶

(1)中航光电的主要产品是光电连接器,是技术含量很高的电子元件,广泛用于空军、海军装备,在军品市场中市场份额很高,给军品市场提供了一个稳定的需求。

(2)中航光电的产品还面向通信厂商、轨道交通和新能源装备等民用领域,这些都是发展前景很广阔的领域。

(3)经过与上市公司沟通,发现其订单充足,产能利用饱满,制订了大规模扩产的发展计划。买入时其动态市盈率不到 20 倍,属于典型的高增长低估值的品种。

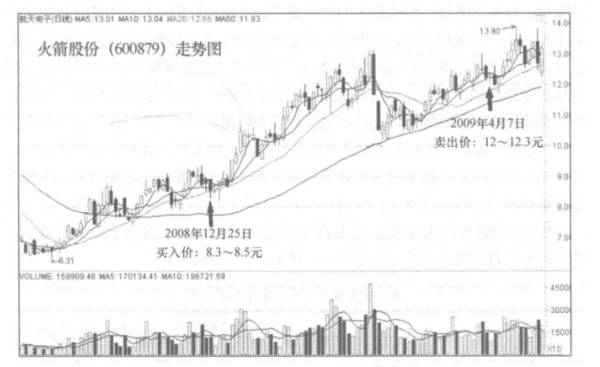

买入时间∶2008年12月25日

买入价格∶8.3~8.5元

卖出时间∶2009年4月7日

卖出价格∶12~12.3元

交易收益∶45%见下图)

买入理由∶

(1)火箭股份生产航天用电子元配件,需求稳定增长,市盈率在军工股里面相对较低。

(2)2007年火箭股份成功增发募集资金,用于通信对抗、星载接收机、空间动基座、无人机等项目,这些项目建设周期较长,但为公司长期发展提供了持续的动力。

(3)大股东航天时代电子持股比例低,一直有计划注入资产实现整体上市。

(4)买入时技术形态非常好,从盘面看有机构持续增仓。

2009年1月20日是美国总统奥巴马就职的日子。就在这一天,中国发布了"国防白皮书"。硝烟敏锐地感觉到了,这是一件不同寻常的历史性事件。它意味着国防建设将从韬光养晦走向快速发展阶段。

在过去的30年,为服从经济建设大局,我国国防建设一直处于忍耐阶段。随着经济利益扩大到全球范围,国防事业远远滞后于国家利益的延伸。国防急需补课,军队急需现代化装备,军工行业的历史使命任重而道远。"从韬光养晦到争做一流军事强国,2009 年将成为中国军工股元年。"硝烟这么认定,并在网上发表军工股研究专帖。最终,他把投资的标的,选在军工行业的中航系股票。"军工股那么多,为什么你对中航系的股票情有独钟?"采访中,我问他。"因为它具有重大的重组题材。而重组题材,是市场永恒的操作热点。它给了中国股市最充满魅力的投资机会,曾创造一个个神话。

例如重大资产重组股泛海建设(2年30倍)、中国船舶(1年10倍)、广晟有色(1年7倍)、中航电子(2年9倍)都与重组题材有关。"硝烟回答道∶"当前,中航集团正在实施一个庞大的整合。由原来的一航、二航合并组成了中航工业集团。它提出了10年内达到1万亿元产值的目标。并且,中航集团还提出充分利用资本市场,计划将 80%上的资产都注入相关的上市公司。

这是一个投资人梦寐以求的机会。从高速的行业发展、清晰的重组规划、庞大的壳外资产,完全可以预见到,中航系现在这些几十亿元到一百多亿元市值的股票,经过重组和发展,未来大部分会发展到上千亿元甚至几千亿元规模的庞然大物。2008~2013年是中航系股票密集重组的时期,长线看是最佳的介入时点。从此以后,我把核心的研究集中在军工行业,特别是中航集团的重组和整体上市上。我相信,这些公司里面会诞生出一匹匹的大黑马。""的确,这是一片非常值得投资的天地。方向确定后,你在投资方案上又做了哪些具体工作?中航集团下面有十几家上市公司,你是怎么再筛选出具体的投资目标品种的?"

"方向明确后,我就通过各种方法收集中航系的资料,列成表格,把每个上市公司和它背后母公司的资产做了一一对比,如下表所示∶

一般来说,如果上市公司业务规模在对应的母公司里面占比越小,其重组空间越大,重组后业绩增长的效果也越明显。由上面的表格可以看出,整体上市完成程度最低的是防务分公司,只有8%资产在上市公司,然后是系统公司(占母公司 10%、直升机公司(占母公司 14%、发动机公司(占 22%,再结合各自的资产质量、发展前景和整合时间点信息,最后我把目标锁定在中航集团系统公司下面的*ST昌河(600372,现名中航电子)和中航精机(002013)、防务分公司下面的洪都航空(600316)、发动机公司下面的中航动力(600893)、直升机公司下面的哈飞股份(600038)。"

"你投资的案头工作做得可真细呀!""一分耕耘,才能有一分收获嘛。"硝烟认真地说∶"在投资上,不能有丝毫的偷懒。""确定目标后,是否很快介入了?"

"没有。我一直等待时机。我时时密切关注我选定的标的公司的重组进程。很快,机会就来了。2009年的1月23日,*ST昌河发布了预亏公告,按照规定,连续三年亏损应该要退市。但是这时候*ST 昌河的股价不但没跌,下午还快速拉升。我意识到,*ST昌河实施重组的时间点已经很接近了,于是在2月2日果断买入。""这是你成功操作了中航光电、火箭股份以后,做的又一只重头的军工股?"

"对。除了在西飞国际上做了一个短差外,*ST昌河和洪都航空是作为重仓或满仓操作的,这两只股票也是我持股时间最长、收益最大的股票。

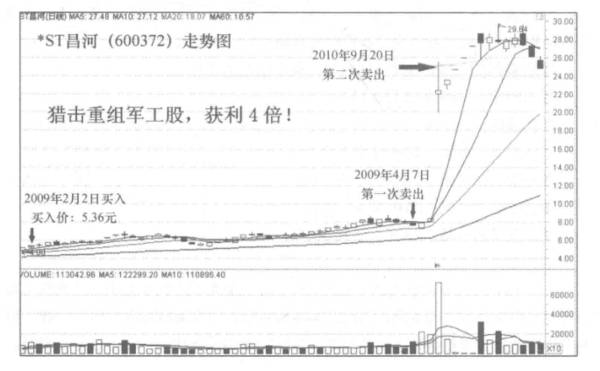

"实战案例三∶*ST昌河(600372,现名中航电子)

买入时间∶2009年2月2日

买入价格∶5.36元第一次

卖出时间∶2009年4月7日

第一次卖出价格∶7.8元,获利46%

第二次卖出时间∶2010年9月20日

第二次卖出价格∶25元,获利366%买入理由∶

(1)*ST昌河是中航集团下面的一个企业,原来生产汽车为主,昌河汽车在市场竞争中并没有取得成功,昌河汽车连年亏损,成为濒临退市的*ST一族。但是在中航集团大规模整体上市的背景下,*ST 昌河反而成为一个很好的壳资源。

2008年12月17日,股东大会通过*ST昌河的资产置换方案,按照方案*ST昌河将完全剥离汽车资产,置换为中航集团的优质航电资产。该方案奠定了*ST 昌河成为中航集团航电资产整合平台的地位。

(2)航电产品是航空工业中技术含量和利润率较高的部分,中航集团内对应的资产数量庞大并且毛利率较高,*ST 昌河确定了航电资产整合平台地位,持续获得注入资产可以期待。

(3)按照中航航电公司的规划,到2017年航电公司业务收入目标为1200亿元。而*ST昌河当时的市值不到22 亿元,这个市值远远不能匹配中航集团航电资产平台的地位,发展空间极大。(4)1 月 23 日上市公司公布预亏,股价不跌反涨,呈利空出尽加速上涨的走势。

卖出理由∶

(1)4月7日接近上市公司披露2008年年报时间,按照规定,连续三年亏损将暂停上市一年以上,当天股价跌破10天线,为防范技术走势风险和停牌时间过长不可预测的风险,决定先卖出本金部分,利润部分留下参与重组。

(2)2010年9月 20日*ST昌河复牌,当天不设涨跌幅限制,由于停牌期间又推出了加码的重组方案,复牌当天得到市场的大力追捧,最高涨至 25.58 元。由于股价超出原来估值,所以在 25 元附近将剩下筹码兑现。(见下图)

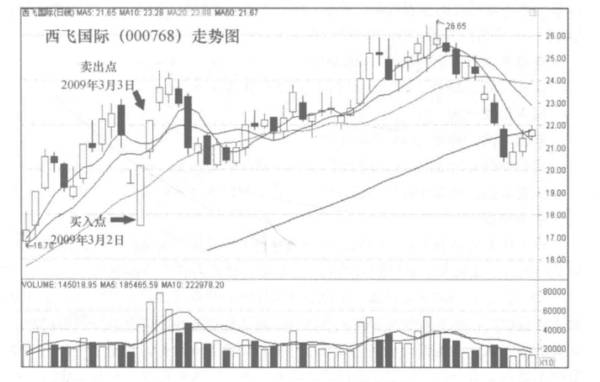

实战案例四∶西飞国际(000768)

买入时间∶2009年3月2日

买入价格∶19.75元

卖出时间∶2009年3月3日

卖出价格∶22.2元

交易收益∶12%买卖理由∶

(1)西飞国际在 2009年2月27日,接近 2008年年报披露的时候,突然跌停。3 月2日低开后迅速拉高,机构买入比较明显,硝烟判断前一个交易日的跌停应该是提前反映年报业绩利空,3 月2日应该是长期投资者趁机低买,所以即时跟进。

(2)3月3日公布年报,有10股转增12股的利好,开盘不久就涨停,因为是基于短线买入,一天获利12%经很满意,所以当天在涨停板位置兑现利润。(见下图)

"对西飞的操作,你们只做了一个短差?"

"只能算是一个小'插曲'吧。当时只是手头上有一些闲置资金,又有这样的机会,就操作了一次短线。"

"你在*ST昌河上,算是淘了一桶重金,获利近4倍。*ST昌河第一次卖出后,又买入了什么股票?"

"从*ST昌河出局后不久,因为4 月23日是海军节,我们得知胡锦涛主席将出席海军的阅舰式,所以我们提前买入了具有航母概念的中国船舶(600150)。它的母公司是中国船舶工业集团,是我国海军军舰的两大生产基地之一。当时,市场正在刮着'中国航母风'。另外,按照军工企业的改革方向,军舰制造资产未来也将注入上市公司。整体上市完成后,中国船舶将会克服民用船舶制造的强周期性,成为一个可以持续增长的企业,估值将得到很大的提升。果然,随着海军节的到来,股价步步攀升,从买入时的63元,一直飙升至 104.60元。当然,我们没拿那么久,因为我们发现了更大的投资新机会。""你发现了什么投资的新机会?

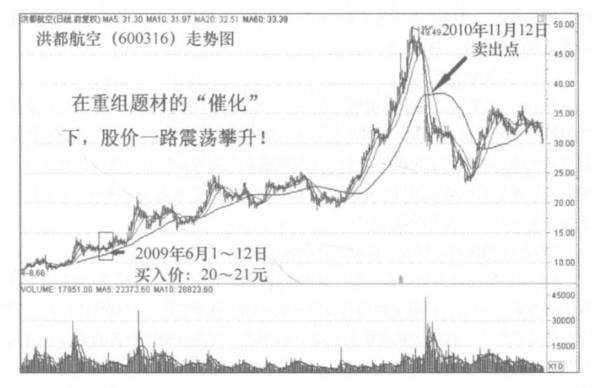

"硝烟回答说∶"2009 年6月,我敏感地察觉到洪都航空(600316)盘面的异动。按照中航集团的整体上市规划和防务分公司的重组整合,应该很快开始了。这是一个不容错过的投资机会。所以,我不再等待重组预案的出台,在6月1日,以20元的价格,开始买入了洪都航空。

"实战案例五∶洪都航空(600316)

买入时间∶2009年6月1日到6月12日陆续买入

买入价格∶20~21元

卖出时间∶2010年11月12日

卖出价格∶37.47元(中间有10送6,相当于除权前的60元)

交易收益∶持有期间最高达4倍收益,卖出时有3倍收益买入理由∶

(1)中航防务分公司是中航集团里面整体上市完成率最低的,同时重组空间也是最大的一个板块。按照原来的规划,其防务资产将注入洪都航空。

(2)防务分公司下面的成飞集团、沈飞集团、洪都集团在我国军工企业里面技术含量极高,除了为空军提供现役战机,其转包业务和出口业务发展也很快,比如洪都的 K8 教练机,成飞的枭龙战斗机出口前景非常好。即使空军自用部分资产不进入上市公司,仅仅是出口产品注入,就可以大幅提升上市公司业绩,并且后续出口产品如猎鹰、歼10,都是明星级的产品,极富想象空间。

(3)如果枭龙、歼 10 能注入上市公司,洪都航空可能会更名为中航防务,成为两市中第一个具备纯正防务概念的上市公司,将会得到资本市场的热烈追捧。

(4)2009年4 月份有一波力度很强的上涨,从盘面看,应该是长期投资机构建仓的位置,到6月已经基本调整到位。

卖出原因∶

(1)硝烟原计划在2010年 11月15日第八届珠海航展开幕前后卖出,因为准备注入的战机在珠海航展将会亮相表演,届时可能有一个阶段性高点产生。

(2)上市公司在11月11日突然发出一个"史上最绝情的公告",称"中国航空工业集团公司从未考虑过将所属防务资产注入公司,未来也不会考虑将防务资产注入公司"。

这个公告完全否认了中航集团自己的规划以及上市公司 2009年年报的相关口径,与之前硝烟调研了解的情况也不符合。但事情已经发生,无论这个公告背后出于哪种原因,可以肯定的是洪都航空已经失去后续重组整合的机会。经过仔细考虑,硝烟决定先退出比较安全,于是在11月11日晚上提前挂单,以跌停板价格卖出,第二天果然跌停,并且一直没有打开,但幸好成交量较大,卖出挂单还是全部成交了。(见下图)

自2008年年底截至2010年11月,硝烟一直坚守在军工行业挖掘重组黑马股,可说是硕果累累。据统计,他的累积收益达到7倍。至今曰,他对军工重组股的投资热情不减。

采访中,我曾问硝烟∶"遇到洪都航空的'重组意外',造成股价突然下跌,使你原来的4 倍利润,缩到只剩下了3倍。这有没有影响你对军工行业重组股的继续挖掘和研究?""虽说洪都航空的重组意外事件出现的原因至今还不得而知,但它并没有影响到我对军工行业和中航集团重组的继续关注。我一刻都没有停止挖掘军工重组潜力股的步伐。"硝烟说。"你的执着精神很难得。2011年,有什么新的动作?可否透露一些?""我是个价值投资者,从不靠听小道消息买卖股票,我的研究成果也不保密。"硝烟说∶"2011 年美国国防部长盖茨访华期间,中国的四代隐形战机在毫无先兆的情况下,进行了首飞。这又是一个标志性的事件。""你从中发现了什么玄机?"我问。

"这不仅意味着中国的战机技术已经快速地接近美国,而且在某些方面,已经超越俄罗斯。我仔细地研究了歼 20首飞的各方面信息,发现歼 20所采用的发动机是我国自己生产的。"这一发现很重要?""当然。要知道,航空发动机一直是我国航空工业的'短板'。过去,无论是民用机还是军用机,大部分都使用进口的发动机。现在采用国产的,说明我国在发动机领域已经取得了长足的进步。在军用机生产领域,以后全面替代从俄罗斯和乌克兰进口的发动机指日可待。这对A股市场的航空动力(600893)上市公司来说,无疑是一个极大的市场。""根据你的研究,这家上市公司目前状况如何?"此时,航空动力正在进行着一次整合。

"硝烟介绍道∶"根据 2010年 12 月31日航空动力的公告,航空动力将收购西航集团、深圳三叶、贵州黎阳和南方工业的发动机资产。按照中航集团的规则,航空动力将是发动机整机的整体上市的平台,这又是一个未来的'巨无霸'公司。按照中国航空工业发展的速度,航空动力在 10年内将成为一家市值数千亿元的大公司。否则,它支撑不了中国航空工业的快速发展。而它现在的市值还仅有100多亿元。""既然你分析它的前景如此好,你是否马上买进了这家上市公司的股票?"是。

"硝烟说∶"2011年1月份,我利用大盘下跌的时机,分批开始建仓航空动力。到1月底,航空动力已成为我仓位最重的品种。""在我采访期间,我看到你一直还在加仓买入,这几天大盘暴跌,已买入持有的,都有点怕,而你却是越跌越买,你对它可谓信心倍增呀!""我对持有这只股票心里的确有底。

"硝烟认真地回答说∶"在买入后,我于2011年上半年数次到上市公司调研,经过与上市公司的交流,我看到公司整体上市的工作在积极推进,同时,我还亲眼看到上市公司的生产非常繁忙,业务状况完全符合我们的预期。除此之外,我还看到航空动力的民用产品也极有潜力。它的工业燃机可用于'西气东送',替代进口的产品。

它的斯特林发动机可用于光热发电,一旦光热发电实现产业化,这肯定是个重量级的产品。经过调研之后,更坚定了我持股的信心。""到现在已经有收益了吧?"虽然这只股票还没有赚到多少利润,但我坚信,它的未来不会让我失望。"硝烟对他的判断深信不疑。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大智慧放量攻击指标公式,大智慧坚决买股指标公式

脱水研报

-

深圳广和通无线股份有限公司创立于1999年,是全球领先的物联网通信解决方案提供商,2017年登陆创业板上市,是国内首家上市的无线通讯模组企业。据西部证券研报分析

-

一、投资要点 据中汽协数据,1月新能源汽车产销分别完成19.4万辆和17.9万辆,环比分别下降17.8%和27.8%,同比分别增长285.8%和238.5%,新

-

沱牌酒产自四川省遂宁市射洪县沱牌镇,其酿酒历史可溯源于西汉。1989年,在中国食品工业协会主办的第五届国家评酒会上,经专家评委组品评,十七大名酒从参与角逐的众多

-

国际医学是家神奇的企业,从市场表现来看,国际医学曾在去年6月份至今年6月份之间,由4元左右涨到最高21.66元,股价翻了4.4倍,到现在股价仍然维持在13元左右

-

01感动市场再次出现调整,主要有两个影响因素,一个是美债收益率的持续攀升,再一个就是会谈的不通畅。其实,从短期市场来看,A股在持续反弹后出现上攻乏力的情况,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:这背后的主要原因是欧洲和新西兰牛奶产量大幅下滑,全球牛奶供应开始疲软,有迹象表明买家正在抢购乳制品。The Dairy Market Analyst在一份

-

十四五粗钢产量进入平台区,同时伴随部分成熟度高、实用性强的低碳冶金技术运用,将更好地促进行业从总量上实现碳达峰。机构分析表示,从技术成熟度和减碳幅度来看,高效电

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

-

长江证券高登表示,新能源车与燃料电池车均是能源转型重要发展方向。国内新能源车在乘用车领域已逐渐形成完备的产业链与技术,未来有望持续普及。但在商用车领域,新能源车

-

点评:毫米波拥有更为丰富的频谱资源,这对进一步提升5G连接速度,充分释放5G应用的潜能至关重要。所以产业界早已明确了毫米波将是未来5G的演进方向。我国国内各大运

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一