恒瑞医药价值评估分析?

恒瑞医药(600276)价值评估分析

下面以恒瑞医药(600276)为例,用现金流量折现法对该股进行价值评估。

1.营业收入预测。

表5-10是恒瑞医药2005年至2011年营业收入和营业收人增长率的统计数据。依据这6年的平均增长率,对未来5年的营业收入进行了预测。

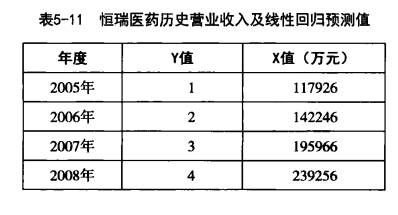

表5-11是依据恒瑞医药2005年至2011年营业收人数据,做线性回归预测的营业收入情况统计。

采用以上两种方法的平均值,作为对恒瑞医药未来5年的营业收入预测值。如表5~12所示。

同样,可以利用以上方法,对恒瑞医药的成本费用等教据进行预测,这样就可以得到以下利润表简表,如表5-13所示。

2.自由现金流量预测。

在表S-13的基础上,对恒瑞医药进行自由现金流量预测,如表5-14所示。

这样以上数据就可以用于计算该公司的现金流量折现值。

3.加权平均资本成本估算。

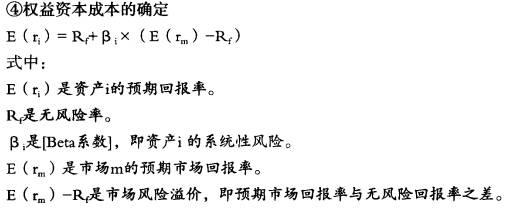

①无风险收益率。

可以采用我国10年期国债收益率历史均值3.60%。

②β值(Beta)估算。

β值度量的是与投资相联的不可分散的风险,β值表示的个股或授资组合对系统风险的敏感程度,可以简单理解为∶

β =1,即证券的价格与市场一同变动。

β>1,即证券价格比总体市场波动更大(较整体市场风险高〉。

β<1,即证券价格的波动性比市场低(较整体市场风险低)。

β =0, 即证券价格的波动与市场没有关系。

β<0.即证券价格的波动与市场波动相反,一般情况下这种情况很少见。经过对恒瑞医药2007年4月至2012年4月的评估,取0.7为Beta预估值。

③风险溢价。

我国属于新兴经济体,股票市场波动幅度非常大,这也加大了对风险溢价的评估难度。在这几年的股市大起大落中,风险浴价负值频现、但从更长远来看,A股还是总体向好。根据我国经济发展形势和股市属新兴市场性质,并综合其他因素后、给予8%风险溢价。

根据该算式,可以计算恒瑞医药的权益资本成本=3.6+0.7×8=9.2(%)

3.债务成本的确定。

负债成本的计算也有多种办法,最为简单的方法是用企业的利息支出费用除以负债。这种方法虽然不够精确,但非常方便,计算时采用连续3~5年的数据为好。由于恒瑞医药的负债率非常低,采用这种简单方法计算的数字对该指标的影响较小。这里采用恒瑞医药2009年至2011年的数据计算,3年里公司每年平均支付利息为11149431元,平均负债为398041754元,则∶

公司的债务成本=11149431/398041754=2.8%

4.加权平均资本成本计算。

根据《中华人民共和国企业所得税法》第四条,企业所得税的税率为25 % 恒瑞医药2007年至2011年的资产负债率分布为9.12 % 10.8 % 11.13 % 10.2 % 18.9%平均资产负债率为12.03%相应权益比重为87.07 % 获取以上数据后,可以计算恒瑞医药的加权平均资本成本。

加权平均贵本成本(WACC)=(资产净值/总资本)x股权成本+(债务/总责本)×债务成本x(1-企业所得税税率)=87.07 %* 9.2 % +12.03 % *2.8 % (1-25%)=8.35%

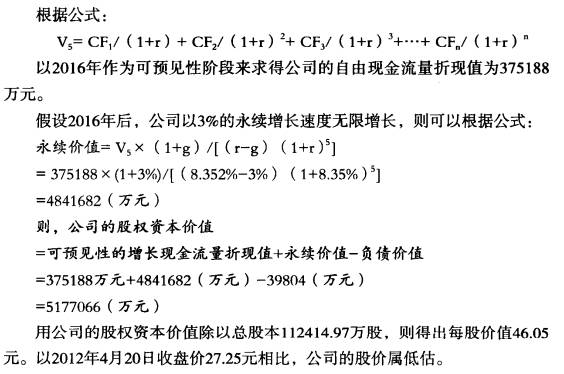

5.自由现金流量折现值。

最后就可以预估恒瑞医药未来N年的自由现金流量折现值。在确定企业的增长性时分两个阶段,第一阶段是公司一直维持可持续的可预见的增长,第二阶段是公司按某一增长速度永续性地增长。比如恒瑞医药,在预测的前5年,公司是按预测的增长率1.532的速度增长,5年后企业进入稳定期,按1.07的速度增长。现在来预估2016年,也就是5年后的企业自由现金流量折现值。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

关键财务指标汇总表

脱水研报

-

2021H1收入58.20亿元(+41.6%),净利润14.21亿元(+76.9%)。电连接、墙壁开关、LED照明、数码配件分别增长32%、61%、62%、31

-

公司是国内首家A股上市的鞋业企业,旗下拥有星期六、索菲亚等众多时尚女鞋品牌。2017年起,公司开始战略转型,收购时尚锋讯、北京时欣等互联网时尚信息平台。据东方财

-

公司主要提供FA(工厂自动化)零部件相关产品,包括直线运动零件、传动零部件、气动元件、铝型材及配件、工业框体结构部件、机械加工件、机械小零件、电子电气类、其他九

-

公司深耕高端不锈钢棒线材,在国内细分市场中市占率率稳居前二。2017年,公司进军锂电资源,逐步完成采矿、选矿、碳酸锂深加工全产业链布局。未来业绩双轮驱动。据新时

-

2016年公司开始对以前产品品类多、品牌形象不够聚焦的策略进行调整,确定“内参”、“酒鬼”、“湘泉”三大品牌线,形成一个形象大单品内参酒、一个核心战略大单品“高

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:WiFi芯片特别WiFi6依赖于成熟制程晶圆,然而,各大芯片代工厂新增成熟制程产能开出的时间点普遍落在2023年,导致WiFi芯片供给速度远不及市场所需。

-

业内认为,随着技术的成熟化发展,OLED面板已进入加速渗透期。机构预测,2021年全球OLED 手机面板出货量将达到5.845亿片,同比增长28%;OLED面板

-

点评:干细胞治疗已经成为了现代医疗的新趋势。在新冠疫情之下,干细胞治疗表现出了更加广泛的应用前景。据权威机构数据,目前全球干细胞相关市场规模已超过千亿美元,我国

-

点评:受益海上风电“抢装潮”以及碳中和目标叠加持续降本,今年上半年风电新增装机同比大增,多家风电产业链企业成绩亮眼。业内普遍认为,风电等新能源下半年建设并网有望

-

鹏辉能源(300438)积极布局钠离子电池材料(硬碳负极材料)产业链;华阳股份(600348)通过基金持股全球领先的钠离子电池研发团队中科海纳,率先打造的20

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、