那些夸自己“量价齐升”的企业,到底说谎了吗?

量价齐升通常是会被当作利好消息,特别是对消费品企业来说,“因为消费升级,产品将会量价齐升,收入利润还有很大的提升空间”,这样的说法随处可见。

比如说莲花健康在2021年年报里提到:

国内调味品行业近十年年均复合增速超过15%,随着产品结构升级带来的量价齐升,未来五年行业收入复合增速有望保持10%左右增长。

江西阳光乳业在招股书里提到:

近年来,我国低温鲜奶行业增长进入提速期。

根据欧睿国际研究报告,2019年低温鲜奶行业规模达343亿元,2015-2019年复合增长率达9.2%,单价复合增长率达3.2%,销量复合增长率达5.9%,呈现量价齐升态势。

很显然阳光乳业的说法就比莲花健康的说法更有说服力。

说是量价齐升,那么,量涨了多少?价涨了多少?要是连个数据都给不出,那跟想当然有什么区别呢。

可是我们我们该怎样求证一家企业的销量增长了多少、单价增长了多少呢?这就得从海天味业的招股书说起了。

一、产品平均售价的数据,该怎样得到?

那天我在海天味业的招股书里看到下面表格里的数据,眼前一亮。

这个表格太有用了。要是我能知道海天味业2010年到2022年、每一年每一斤酱油的平均价格是多少,就能大致判断出海天味业提价情况、产品结构优化的程度怎么样了。

可是下面这样的数据,我该从哪里找呢?

当时第一反应是去查看公司公告。

可惜了,我从“同花顺iFinD”中找遍了海天味业所有的公司公告,除了招股说明书,公司再也没有提到这样的数据。

本着不死心的精神,我去查找了软件上的宏观数据库,没用。

有人说“可以去看海天历年的涨价通知呀”~

那我们就看下海天的涨价通知里都会怎么说:

它会告诉我们公司的涨价幅度在哪个区间,但是要得到具体每斤酱油卖多少钱,我们就别指望了。后来我灵机一动:

根据“收入=单价×销量”,

海天味业招股书里给出的酱油单价数据,难道根据是“收入÷单价”计算出来的?主观臆测没用,我得去求证。

二、海天味业各类产品确实提价了

补充一个小知识。

海天味业年报里除了会在“主营业务收入构成”中给出不同产品销售收入的数据,还会在“产销量情况”中给出各类产品的销量数据。

于是,除了公司2013年的销量数据没找到,其他年份的数据我都整理出来了。数据如下图所示:

有了销量数据,收入数据也能得到。

海天味业不同产品每年的销售收入如下图所示。

为了求证我们前面的对产品单价的计算是否正确,现在需要验证;本文第一张表格里给出的2010年酱油单价为4.25元/kg,2011年为4.61元/kg,2012年为4.63元/kg。那么,根据整理的数据:

2010年的酱油单价

=39.72亿元÷934816吨

=4,248.96元/吨≈4.25元/kg。

2011年的酱油单价

=41.37亿元÷897631吨

=4,608.80元/吨≈4.61元/kg。

算出来的数据跟招股书里的单价数据完全吻合。

这说明这种计算产品单价的方法是合适的。

根据前面已经验证的计算方法,我们可以得出海天味业2010年后每年的产品平均销售价格。(2013年没有数据,除外。)

海天味业的酱油平均售价从2010年的4248.96元/吨,提高至2021年的5333.27元/吨;蚝油单价从4056.20元/吨, 提高每吨4714.09元。

我不理解的是为什么调味酱的均价要比酱油贵那么多。

2021年,海天味业一吨酱均价8612.42元,比酱油均价贵了3000多块钱。难道是因为酱油里都是水,但是酱太实诚了?这就跟茅台酒里都是水、六个核桃里也是水,它们的毛利率都很高,是一个道理。换了金龙鱼、老凤祥,原材料都是实打实的固体,它们的毛利率就很低。

三、海天近年来,到底量价齐升了吗?

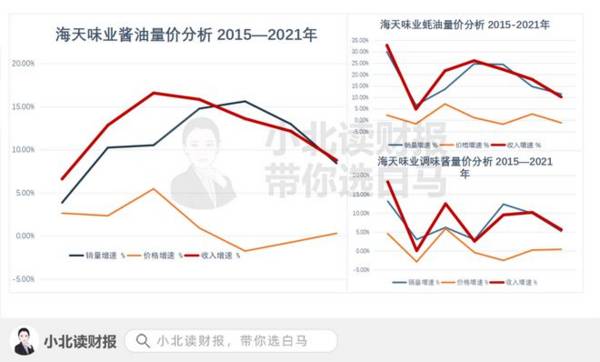

首先,从销量增速看:

2021年以前海天味业三大产品系列的销量都是增长的,但是调味酱是增速最慢的产品品类。2022年酱油和调味酱销量增长数据大概率不如2021年,不过料酒和醋的收入增长,会部分弥补酱油和调味酱的增长乏力。

再从销售均价的增速看:

2019年起,三大产品的均价增长就很乏力,甚至出现了负增长。

我们这里计算的是“平均销售价格”,也就是各个价格带酱油价格的平均值,高端酱油的价格被平均了,低端酱油的价格被提高了。

但是均价下降至少表明一个问题:高价格的酱油收入占比不够大,公司实现产品结构升级还需要继续努力。

最后再从各类产品的收入增速看:

下图红色表示收入增速;

蓝线表示销量增速;

黄线表示价格增速。

从中我们可以知道海天味业的收入增长主要是靠销量增长驱动的。

黄线一直在红线和蓝线的下面,公司销量增速一直大于价格增速。想起公司招股书里提到的一段关于“规模效应”的话:

规模优势提高了公司的采购议价能力;

大规模生产也便于采用自动化设备提升运营效率、降低单位成本;

公司的规模优势也使公司有实力加大在研发、营销上的投入,且单位销量分摊的费用较低。

如果没有销量的增长,规模效应根本不会存在。

这也就为我们接下来分析海天味业找到了关键切入点,那就是公司的产品销量有没有增长。当前消费疲软,社区团购低价竞争,产品提价越来越难,因此,海天味业会通过扩大产品销量来分摊单位生产成本,提高利润率。

今天这个分析方法,也适用于分析其他企业,比如千禾味业。大家也可以去计算下千禾味业近年来产品平均售价的变动情况,没准会有意外收获~

如上就是因为海天味业招股书里的一张图表引发的一篇文章。

革命尚未成功,同志仍需努力~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

美国超市坪效之王“乔氏超市”是如何炼成的?

脱水研报

-

公司的主营业务为特色原料药、医药中间体的研发、生产和销售,以及为客户提供定制加工和研发业务。产品具有手性结构多、研发难度大、技术壁垒高、生产工艺独特等特点据浙商

-

卖菜的人说:给你多放点满2斤。数学老师说:我有两毛的零钱我买一斤半。于是,我眼看着数学老师又拿出两毛的零钱给了卖菜的人,可是那人从秤上拿下来的超重的菜只有一丁点

-

公司成立于1993年,前身为广东开平春晖股份有限公司,前期主要从事化工纤维生产与销售业务。2000年公司成功在深圳证券交易所主板挂牌上市。公司于2016年变更主

-

普冉股份成立于2016年,是国内领先的存储芯片设计公司,目前已逐渐形成以NORFlash和EEPROM存储器芯片为主的产品矩阵。据信达证券研报分析,公司自成立后

-

日前,国内碳化硅衬底龙头天岳先进披露近14亿元的订单合同引爆了国内碳化硅市场,第三代半导体正迎来景气周期。今天我们就来分析一下第三代半导体产业的发展前景和投资机

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

对中国来说,碳中和“30/60”目标将是未来40年最大、最确定的趋势之一,这必然会是一场广泛而深刻的经济社会变革,它既意味着能源生产、能源消费的革命,也是一次各

-

近年来,数字孪生技术已被业界公认为未来战略性颠覆性先导性技术,其应用场景广泛,已深入到工业制造、自动驾驶、城市治理、医疗健康等各行各业,正不断引发管理方式、发展

-

天风证券杨诚笑认为,2020年开始,新能源车市场进入了百花齐放的阶段,供给占比以及消费者可选空间大幅增加。低原料保障的小钴盐厂从今年4月中旬开始亏损,经过3个月

-

券商报告认为,先进战机是航空装备中增速最快的细分板块,考虑到先进战机需求迫切程度和正处于爬坡上量阶段,其需求是几倍的强需求驱动。随着新一代高新机型的加速列装,军

-

点评:换电技术不仅为电动汽车提供了目前最快速的补能方式,在车辆电池全生命周期的健康管理、电网的削峰填谷等领域都有着不可忽视的积极作用。2020年《政府工作报告》

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、