本月累计上涨超10%,医药板块强势反弹的逻辑是什么?

10月份是三季报披露的时间,如果企业净利润增长或亏损达到了业绩披露预告的规定,便需要在10月15日之前公布业绩预告,否则于10月底之前进行三季报的披露。

三季报对企业的重要性不言而喻,通过三季报我们可以对企业现状进行及时的了解,业绩向好或向差不一定立刻反应在股价中,但如果我们了解到这个趋势便有可能把握机会或者规避风险。

这周行研就跟大家一起梳理梳理已发布业绩预告的医药企业,以此来展望整个行业以及各个细分领域,甚至具体企业的发展情况。

自九月份至今,因为一些政策刺激生物医药行业迎来一波比较大的反弹,包括医疗器械、医疗服务、中药以及创新药赛道都有不错的表现。9月份我建了两个医药组合,10月份至今平均累计上涨了12.39%,后市会如何也是我们需要关注的一点。

以下是医药企业2022年三季报预告梳理和各细分领域发展逻辑简析。

医药上市公司一共472家,今年三季报预告一共披露了49家,已经披露三季报的企业有20家。

首先我们来看一下医药企业业绩预告类型,其中预增16家,预盈三家,大幅上升的有26家,预亏、续亏等不好的情况仅有4家,其中“亏损”的企业一般来说经营风险较大,后期无论是投资还是转盈预测均有不确定性,我们在这里不做过多分析,主要来看一下发展向上的一些代表性企业或行业。

今年医药企业的业绩整体来看算是给力,因此给了行业估值一定支撑。未来从行业整体增长逻辑来看,行业估值底还是比较明显的。

但具体到各个细分领域则各有不同,我们将预告企业分成四类,包括医疗服务企业、中药企业、新冠概念相关企业以及其他医药企业,分别来看一下。

1、医疗服务企业以CXO(医疗研发外包)企业为代表,其他医疗服务企业主要受疫情影响等压制没有相关报告披露,CXO企业则以药明康德、昭衍新药、九洲药业、阳光诺和为代表。

数据显示,CXO企业今年三季报业绩均有着不错的表现,药明康德和昭衍新药这样的龙头企业今年业绩增速甚至要好于去年。

但不得不说,未来一两年内的业绩预期仍然压制着企业的股价上涨,即当前机构对CXO企业的一致预期是2022年、2023年业绩增速会下降,以药明康德为例,因为近两年的高速增长,2023年预测企业归母净利润增速仅有15.52%。

对于高成长的CXO赛道来说,如果PE给到增速的2倍(即PEG为2)就已经不错了,那么以药明康德为例计算,2022年企业归母净利润将达到86.48亿元,按PE31倍计算的话,市值约为2680亿元。最近1年多,药明康德股价持续下跌便在兑现这个预期,目前来看,市场仍在提高安全边际,市值或将逐渐趋于合理。

2、中药企业以济川药业、江中药业、马应龙、寿仙谷、健民集团、东阿阿胶、佐力药业等为代表,中药企业业绩增长稳健或实现超预期增长,在中药企业估值普遍不高的背景下,促进了中药企业最近一段时间的上涨。

从数据上来看,企业净利润增速越高,市场给的估值越高,但对比之下仍然有差距,比如说江中药业和马应龙预告净利润增速都在12%左右,但动态市盈率有着约6倍的差距,马应龙和健民集团动态市盈率相差不大,但马应龙的预告净利润增速要明显小于健民集团25%的增速,这其中的差距便在于市场对不同中药企业的价值评判不一样。

整体来看,中药企业估值普遍偏低,主要原因在于它们的成长性并不稳定,而且缺乏高成长的潜力。但最近两年中药企业表现较好,我认为主要和上游中药材企业一直到生产企业涨价有关,2020年新版中国药典颁布以及叠加中药材需求提升、天气影响,中药市场呈现出供不应求的趋势。

未来需要警惕涨价优势减弱,中药企业业绩增长问题仍然要落脚到企业自身来看,我认为还是值得期待的。

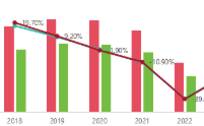

从行业数据来看,2022年涨价优势或已经有所减弱,使得中药行业2022年整体净利润同比增长下滑了10.32%,但从2020年开始,中药行业净利润已然呈恢复性增长趋势,未来有望在政策支持、需求回暖等逻辑支撑下再度实现恢复增长。

3、新冠概念企业主要包括和新冠检测相关的体外诊断生产、服务企业,包括九安医疗、迪安诊断、凯普生物、金域医学等,它们近两年业绩增长均是持续受益于疫情,但也正是因为如此,未来它们的业绩增长我认为具有较大的不确定性,企业业绩增长和企业的核心竞争力关系不大,而主要依赖于疫情防控政策和疫情环境的变化。

4、除了上述我们提到的三个细分领域企业,其他医药企业还有不少,包括零售药店企业、化学制药企业以及医疗器械企业等,这些企业没有表现出较明显的行业特点,各有个性。

零售药店以益丰药房和大参林为代表,几乎可以说是行业内最为领先的两家企业之一了,因为零售药店近两年遭受了疫情的打击,所以在两家企业的业绩预告披露后股价纷纷创出了新高。零售药店的增长逻辑在于稳健扩张(门店复制背后的盈利能力),而关于大参林、零售药店的增长逻辑我们曾在上个月初便在公众号提到过,在这里不再赘述。

除此之外便是化学制药企业和医疗器械企业,从行业来看,最近两个行业受政策影响反弹较多,包括医保谈判边际向好、医疗器械集采预期温和以及支持创新医疗器械发展、医疗设备贴息采购等,但这些预期目前并没有反应在业绩上,所以企业业绩增长没有普遍性。

对于二者未来的发展,我们认为受集采影响较小或逐渐走出集采影响,以及创新药械企业更值得关注。

化学制药企业,三季报预告以华东医药、科伦药业、华海药业、恩华药业、东北制药等为代表,它们的业绩增长原因各有不同,但需要注意的是它们中一些企业受集采影响没有完全消除,刚刚过去的第七批集采于今年下半年才陆续执行。当然,这几家企业中受集采影响最小的可能是恩华药业,因为麻醉类药物和精神类药物不参与集采,属于管制类药品,由政府直接定价,生产厂家可以维持一定的定价权。

医疗器械企业以美好医疗、华大智造、惠泰医疗为代表,业绩预增企业不算多,而且主要是次新股,目前这几家企业增长逻辑也主要是不受集采影响,但也要考虑是否和疫情相关。

创新药械研发、生产壁垒较高,所以我认为行业龙头或更值得关注。最后关于创新医疗器械的梳理,大家可以在价投圈今天9月10日的行研中查看。

做个总结。

总的来看,经过我们对医药行业不同细分领域领域的梳理,我认为还是能发现一些问题的,包括股价表现、估值走势都和业绩息息相关,但经过三季报这个节点,我们可以关注一些处于高景气度赛道的细分领域,包括CXO行业、中药行业以及后面提到的不受集采影响的企业和创新药械等。

经过过去一段时间的低迷,我认为医药行业未来还是有机会的,当然,具体到个股或者投资时点上,大家还要结合估值和具体业绩去考虑。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

香港回归内地投资者能否买卖H股?股票记帐有无妙法?

脱水研报

-

金诚信是具备矿山工程建设、采矿运营管理、矿山设计与技术研发、矿山设备制造等综合服务能力的高端矿业开发服务商,处于行业领先地位。为打造产业链一体化的综合竞争优势,

-

昨日上午备受关注的抗癌药PD-1谈判结束了,虽然按要求结果保密,但市场似乎给了大家一个信号,国产PD-1四巨头股价均在中午时分实现了“原地起跳”,恒瑞医药盘中异

-

据德邦证券研报分析,随着Z世代成为消费者主流,直播、抖音、微信私域等新渠道对消费者进行护肤教育及品牌营销,成分党崛起促进功能性护肤品高增长,预计2024年市场规

-

2020年9月28日随着 TCL 科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持

-

在消费升级的背景下,我国休闲食品行业发展进入快车道。根据相关统计数据分析,我国休闲食品行业市场规模呈快速上升趋势,休闲食品行业的发展潜力非常大。休闲食品就是大家

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

光大证券认为,由于新能源汽车销量持续增长,在供给刚性的背景下,六氟磷酸锂价格一路走高。六氟磷酸锂的生产进入壁垒较高,即使目前行业开工率、产量上行明显,但主要的增

-

据悉,相比以往的21700电池,4680电池直径更宽、高度更高,仅由950个电芯组成,能量密度约300kWh/kg,激光无极耳技术去掉了电池主要发热部件,内阻减

-

相比TFT-LCD面板,OLED面板具有更轻、更薄,可实现柔性显示和透明显示等优势,渗透率不断提升。据Omdia最新预测,2021年全球OLED手机面板出货量将

-

分析指出,改性塑料所需的磷系阻燃剂的磷元素主要来自黄磷,塑料改性用的磷系阻燃剂主要有聚磷酸铵(APP),聚磷酸三聚氰胺盐(MPP),二乙基次膦酸铝(ADP)等。

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火