中药老字号那么多家,为何北京同仁堂被价值重估了?

中药生产企业的价值评判标准和其他医药制药企业有一定的相似之处,却也有很大不同,比如说二者最大的价值体现都在产品、研发力上面,但因为中药企业直接面对消费者,生产壁垒普遍要低于生物药、化学药等,中药企业的品牌价值也很重要。

我国中药产业历史悠久,现如今已有几千年的历史,虽然不少人讲它是“伪科学”,但毕竟在中医看过病的人才有话语权。历经千年,一些中药企业被沉淀下来,且在我国已上市的中药企业中,不乏“老牌”企业。

今天要说的同仁堂,其发展历史便可追溯至1669年(清康熙八年),距今已有353年。有了历史的沉淀,同仁堂发展似乎更具确定性,尤其在当下“进一步发展中医药”的战略背景下。

那么问题就来了,同仁堂因为品牌影响力所以被价值重估了吗?凭什么?

一、近十年PE不稳定,和业绩增速相关

要想判断企业的价值,有两种方式,一个是从长远角度来看,通过现金流折现计算出来企业的内在价值,一个是从当下来看,由相对估值理解企业当下的价值。

二者应用方式有很大的不同,现金流折现需要我们考量企业的护城河,预测企业长期的发展,并为未来可能预测不到的事件保留较高的安全边际;而相对估值则需要我们对企业当下或未来一段时间可能面临的情况做预测。

我认为除了用现金流折现去衡量一家企业的内在价值之外,短期来看,由相对估值反映的企业价值也不容忽视。

我们可以结合企业历史、未来一两年内的业绩预期判断企业当下是高估还是低估。

对于同仁堂来说,目前PE处于相对高位,超过了50倍,但这个估值它不是没有经历过,自2020年至今同仁堂便持续多次突破50倍的估值上限,还有2018年之前也经历过几次(其中2015年过于高估有牛市效应推动)。

PE和业绩共同影响着企业股价走势,但事实上是,PE走势和业绩也有很大关系,这便是戴维斯双击或双杀的秘密。

结合同仁堂近十年业绩增速来看,市场给其较高的估值并不是近两年的事情,而是在2016年之后便达成了某种共识,而在2014年-2015年同仁堂甚至有过一段时间的价值洼地。

从中观层面来讲,这种共识我们可以归结为“十三五”规划后国家政策对于中医药发展的支持,且目前“十四五”规划也对中医药发展尤其重视。

除此之外,从中观层面来讲,我们可以将其归结为,同仁堂被市场选择出来,从而实现了价值重估。对于中药行业整体来说,30倍PE便算高了,其他中药企业,某一年业绩增速即使和同仁堂一样也无法给太高的估值。但和其他企业相比,同仁堂拥有更优秀的品牌价值,以及长期来看业绩增长具有持续性。

二、同仁堂业绩增长有何支撑?

目前来看,同仁堂PE并不低,直接原因便是2022年至今同仁堂的业绩表现较好。今年上半年净利润同比增速为19.12%,和去年全年净利润增速基本保持一致,使得今年全年仍有良好的业绩增长预期。

但想要搞清楚未来估值的变化,我们还要考虑两个问题:今年同仁堂业绩能符合预期吗?明年业绩增长又将如何呢?

关注这两个问题需要我们对企业目前的经营状况、行业增长及发展情况进行了解。

1、首先,今年业绩增长态势良好,和产品价格增长有关,是同仁堂品牌价值的体现,具有持续性。

从财务报表来看,同仁堂今年净利润增长并不是收入增长带动的。截至2022年上半年,同仁堂共实现营业收入75.07亿元,其中商业业务和工业业务几乎各占一半,两部分业务体量较大,均同比增长5%~6%左右,业务合并抵销之后合计增长率仅有2%,可见收入增长并不太乐观。

净利润增长背后是盈利能力的改善,主要体现为毛利率和净利率持续增长。其中毛利率增长是主要原因,我们可以理解为同仁堂有着较强的产业链地位,无论是上游供应商成本如何变动,同仁堂都能保留这份成本优势或者将成本压力向下游转移。

据悉,自去年下半年以来中药材市场价格便普遍上涨,对此,同仁堂便采取了相应的涨价措施,从而体现为毛利率的上涨。

以主要产品安宫牛黄丸为例,去年年底同仁堂对其提价10%,与此同时今年上半年前五名系列产品收入同比增长了9.94%,可见下游消费者为同仁堂的产品涨价进行了买单,销售量预计变动不大,体现出同仁堂对下游较强的议价力。

在此背景下,一直到今年下半年,我认为企业业绩增长仍有持续性。

2、参考历史数据,同仁堂短期再涨价可能性较小,产品销量预计恢复稳健,和商业业务(门店扩张)共同支持企业业绩增长。

首先我认为,同仁堂明年再涨价的可能性较小,因为从历史涨价来看,连续两年涨价的情况没有发生过,且上游中药材在经历过一年多的供需失衡之后(新版《中国药典》已颁布两年多),未来上涨空间相对有限。

但需要注意的是,同仁堂的涨价并不都归因于上游原材料的涨价,而呈现出一种提价趋势的体现,这种趋势的根本原因在于原材料“牛黄”、“麝香”等的稀缺性以及同仁堂的品牌议价力。

其中牛黄和麝香等均是同仁堂主要产品的重要原材料,而它们和一般的种植药材不一样,它们的生产依赖于动物牛和麝的身体,因为动物保护法的存在,我国医保不对含有天然牛黄和天然麝香的药品予以支付,但同仁堂由国家特批许可使用天然麝香,成为能够使用天然麝香和天然牛黄来生产安宫牛黄丸的企业。

原材料非常珍贵,长期处于供不应求的市场,价格上涨具有持续性而不是周期性。

此前,安宫牛黄丸也曾在2012年和2019年分别提价60%、40%,提价幅度远高于2021年底10%的提价幅度,所以未来即使无法提价太多,但受原材料产能限制,产品仍然有涨价可能。

除此之外,同仁堂保健品价格也曾上涨,反映的是品牌背后的议价力。同仁堂目前商业业务主要依赖品牌门店实现,企业一定比例的自产产品(下图为保健品)也通过门店进行销售。

目前来看,同仁堂的中医药门店有点像零售药房,目前在全国范围内有930多家,虽然不多,但同仁堂门店和零售药房定位有所不同,同仁堂门店布局以全国范围为主,而某一品牌的零售药房布局较为集中,同仁堂门店布局偏“高端”,有利于扩大企业的品牌影响力,未来,同仁堂门店还会扩张,在中医药良好发展趋势下,企业商业业务仍有较大发展空间。

最后,除了涨价的逻辑之外,我们认为在没有涨价或涨价过后的时间里,同仁堂业绩增长也可以靠收入拉动的,包括我们提到的门店数量增长可能带来业绩的增长,还有就是工业业务(中药产品)销售量的增长。

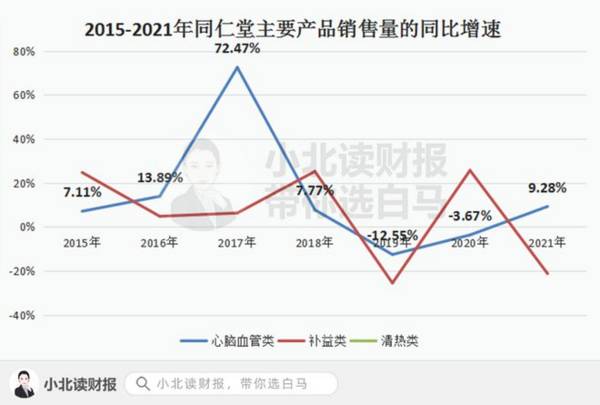

比如说在2019年安宫牛黄丸涨价之前,包括心脑血管类等产品销售量维持了良好的增长,2019年~2020年虽然销售量增速有所下滑,但2021年又实现了恢复性增长,侧面反映出同仁堂的安宫牛黄丸在市场中的竞争力。

需要强调的是,同仁堂医药工业产品主要通过经销商渠道销往市场最终抵达终端,部分产品通过下属子公司同仁堂商业的零售药店实现销售。

所以总的来看,我们对于同仁堂的明年/未来不悲观,因为产品涨价导致的产品销售量下滑有望快速缓过劲来,重新支撑企业收入增长,除此之外,虽然短期产品涨价可能预期不大,但长期来看,同仁堂产品有着涨价趋势。

以及从业务结构来看,企业商业业务因为门店数量的扩张也有望维持稳增长。

2022年全年机构一致预测,同仁堂收入增速将达到12.62%,净利润增速为21.71%,这个业绩增长我认为还是有可能实现的(尤其是利润增速),以及对2023年机构当前整体预期偏乐观,一致预测收入增速将达到13.45%,归母净利润增速16.94%,PE或将有一定支撑,但也需要结合每一季财报和一些外在变化改变预期。

最后,需要注意的是,企业估值无法持续维持在一个位置上,它会大多数时候可能和业绩预期没有直接关系,而且仅看相对估值容易短视,所以投资时可以借鉴,但不能“以偏概全”。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

罗永浩入淘,抖音为淘宝做嫁衣?

脱水研报

-

倍轻松成立于2000年,主要从事智能便携按摩器的设计、研发、生产、销售及服务,产品包括颈部、眼部、头部等部位的按摩器具,在行业内处于领导地位。据浙商证券研报分析

-

公司布局“芯-云-网边-端”,产品不仅覆盖服务器、交换机、路由器等IT硬件基础设施,而且向智慧屏、PC等办公终端延伸,致力于打造全品类的企业IT产品矩阵。据安信

-

我们都知道泡沫会破裂,但很少人知道泡沫将在何时破裂。今日看到了恒瑞医药的股价走势,不免感叹,像恒瑞这样稳的企业竟然在短短两个月内回撤20%,那还有什么不可能

-

据中泰证券研报分析,目前公司纸包装材料年产能8万吨,铝加工业务中铝箔年产能8.3万吨、铝板带产能11万吨,新规划的电池相关铝箔产能7.2万吨、铝板带产能13万吨

-

很多人都希望中国能有一个属于自己的沃尔玛,永辉超市的股东们尤为希望自己投资的公司能成为下一个沃尔玛。沃尔玛是谁?是一家连续7年稳居《财富》世界500强企业之首的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

乙二醇当前库存水平处于低位。从供应端来看,因煤炭价格抬升侵蚀煤制乙二醇加工利润,叠加部分装置例行检修,煤制乙二醇开工负荷不高,目前开工负荷在42%左右。9-10

-

点评:近期由于环保督查及电力限制等因素,部分厂家生产受限;另外,7月停产升级的锰业联盟单位较多。业内人士表示,进入8月,停产升级的厂家规模预计增大,供应缺口进一

-

今年6月2日,华为发布新一代的智能终端操作系统HarmonyOS 2,升级开启一周后,HarmonyOS 2升级用户数破千万,一个多月后的7月9日,华为宣布升级

-

鹏辉能源(300438)积极布局钠离子电池材料(硬碳负极材料)产业链;华阳股份(600348)通过基金持股全球领先的钠离子电池研发团队中科海纳,率先打造的20

-

氢燃料电池汽车是新能源汽车的重要技术路线之一,近年来受到国家政策的大力支持,迎来重大发展机遇。根据《节能与新能源汽车技术路线图2.0》规划:到2025年,氢燃料

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人