给泸州老窖估值,是门玄学

一定要自己从头到尾测算一遍怎样给企业估值,一定要完整地经历一遍估值的过程,因为比起估值结果,估值过程中的体验对我们更有用。

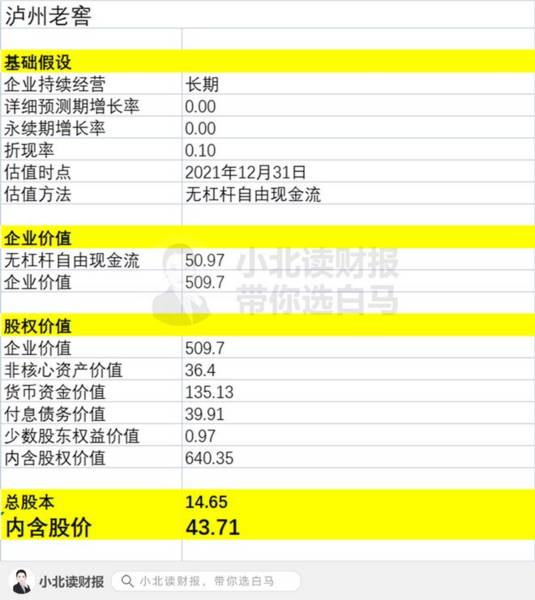

虽然自由现金流折现公式只是几个数字而已,但是几乎每一个数字的得出都是多个不确定因素汇集的结果,所以对于最终得出的企业价值,只能说它大概率会是什么样子。下面以泸州老窖为例做介绍。

一、不考虑成长性的股权价值评估

自由现金流测算如下表所示。我用的是下面这个公式:

自由现金流=税后息前利润+折旧摊销-营运资金的增加-资本开支。

有的时候我们图省事会直接用“净利润”替代“税后息前利润”,个人觉得用净利润也一样。对于优质的企业来说,它们的利息支出本来就很少甚至利息支出是负数,对自由现金流的影响可以忽视不计,甚至利息收入还是自由现金流的加分项,自然也就没必要从自由现金流当中扣除了。

虽然计算自由现金流的公式要加加减减很多项目,但是只要把握住一个原则就会容易很多——什么是自由现金流。自由现金流是企业每年利润中可以分掉而不会影响企业经营的那部分现金,又称为股东盈余,就拿资本开支来说,它会造成资金的流出,肯定是要从自由现金流当中扣除的;而折旧摊销并没有带来当期的现金流出,可是在计算净利润的时候已经把它从营业收入中扣除了,所以要加回。

不考虑成长性的情况下,以2021年12月31日为估值时点,泸州老窖的每股股权价值为43.71元。

上面表格里的计算公式是根据价值等式得出来的。

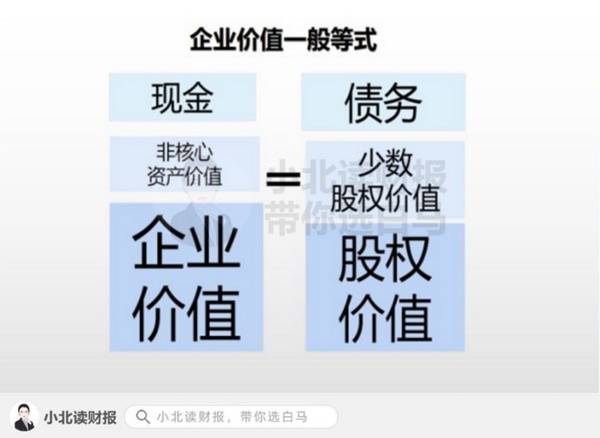

企业价值指的是公司拥有的核心资产产生的价值,核心资产对应的是主营业务,主营业务的价值即体现为企业价值。另外,企业价值是指公司所有出资人(包括股东和债权人)共同拥有的公司运营产生的价值,既包括股权价值,也包括债权价值。

企业价值+非核心资产价值+现金=债务+少数股权价值+股权价值。

价值等式中的债务指的是有付息义务的融资性债务,不包括经营性负债。

二、考虑成长性的股权价值评估

泸州老窖详细预测期的现金流如下图所示。

过去10年泸州老窖的营业收入平均增速为12.44%,据此,本次预测取值为10%。

其他成本费用率按照泸州老窖过去10年各项指标的平均值计算;由于泸州老窖营运资金存在不稳定性,为了简化计算,营业资金的增加项目取值为0。

从这里也可以看出来估值的高度主观性:

泸州老窖成本费用率的预测值到底取多少,每个人都有自己的小算盘。过去10年的平均值真的适用于未来吗?这值得怀疑。但是下面两点是毋庸置疑的:

第一,成本费用率稳定的企业,估值的时候误差越小;

第二,营运资金的增加很少,或者营运资金的增加额是负数,也就是经营性负债大于经营性资产的企业,我们估值的时候误差越小。

因此,自由现金流折现法更像是来筛选企业或者说是排除企业的:

排除那些成本费用率不稳定的企业;

排除那些在产业链没有话语权应收多于应付的企业;

排除那些资本开支大的企业……

排除一圈后,就发现适合使用自由现金流折现法的企业,其实并不多。

折现率取10%;

永续增长率取5%。

得到泸州老窖每股股权价值为79.44元。

折现率取10%;

永续增长率取0。

得到泸州老窖每股股权价值为49.60元。

以此来看,泸州老窖目前是被高估值的。

在估值的过程中,几乎每个因素都存在很大的不确定性,全程都在拍脑袋决定数字取值。自己算一遍自由现金流折现,以后就再也不想谈企业估值了,因为深刻意识到了离开了对企业的理解谈估值,就是耍流氓;开口就谈估值的人,要么是真懂,要么就是个骗子。但是真懂的人,确实没有那么多。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

中国裁缝卷到“户外运动”上

脱水研报

-

医美概念现在仍然“炒”的火爆,一定要承认的是这不是仅仅基于概念的炒作,它的背后是业绩的支撑,是大众消费力的爆发。医美概念背后大约有两块,一个是美容护肤品、一个是

-

“爱美客公司的业绩一直保持高速增长,近6年例如复合增速超61%。同时,盈利能力突出,毛利率保持在90%以上……”当你看到这些描述的时候,内心有没有感到一些些好奇

-

同仁堂近一个月股价走势不错,一跃成为中药行业百亿市值梯队中市值最高的企业,仅次于云南白药和片仔癀,为550亿元市值,主要为超越了中药企业白云山的市值。不得不说,

-

公司专注于音频功放芯片、电源管理芯片、射频前端芯片、马达驱动芯片设计四个细分赛道,并积极向其他领域拓展,其中音频功放芯片和马达驱动芯片居国内龙头地位,模拟音频功

-

那么,如果我想重置一家跟安琪酵母一模一样的企业,我只需要具备规模优势就可以了吗?显然不是。甚至有些你想象不到的不起眼的因素,都在阻止你重置一家安琪酵母这样的企业

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:在“碳达峰、碳中和”大背景下,有序稳妥推进核电建设仍然是我国的基本战略,安全高效发展核电是全面进入清洁能源时代的必然选择。随着我国核电建设审批的重启,行业

-

点评:目前疫情已打乱全球MLCC供应,使得市场供货状况更加吃紧,下半年客户端的订单不太会有放缓的迹象,也有利于支撑MLCC的价格,再加上转单效应,利好中国台湾和

-

点评:随着我国餐饮业的高速发展,餐厨垃圾产生量日益增大,据统计,截至2020年我国餐厨垃圾产生量为1.2亿吨。随着我国经济的飞速发展,城市化进程的加快,餐厨垃圾

-

越博动力(300742)与国鸿氢能签署氢燃料电池项目合作协议,加速推进氢燃料电池动力总成系统的研发试验工作;雄韬股份(002733)已完成制氢、膜电极、燃料电

-

国泰君安钟凯锋表示,由于下游玉米需求持续旺盛,加之种植面积和产量下滑,2020年我国玉米库消比下降至八年来最低水平38.75%;同时叠加种子企业制种面积、库存双

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、