恒瑞医药PK百济神州,谁才是最优创新药企业?

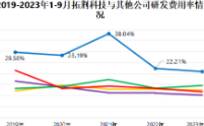

近两年,受仿制药集采、创新药纳入医保降价影响,恒瑞医药遭遇业绩下滑、估值下调,A股市值不仅回到了三年前,总市值达到2013亿元,估值更是一度回到了8年前。但恒瑞医药仍然被称为国内化学制药实力第一,最有机会挑战国际医药巨头的中国公司,2021年公司累计研发投入达到62.03亿元,真的退步了吗?

说到恒瑞医药,让我不得不想起另一家有望与之争辉的企业,百济神州,它被称为全球性、商业阶段的生物科技公司,目前其A股市值达到1423亿元,却还没有盈利。

在这样的背景下,我不禁不想知道,百济神州凭什么没有盈利也有1400亿市值?恒瑞医药比百济神州强在哪?难道仅仅是多了一部分仿制药业务吗?创新研发力到底谁更强?

1、已上市管线对比

前面说到,截至二者2021年年报发出日,恒瑞医药已有十款上市创新药,而百济神州自研产业仅有3款,二者有两款同类产品,分别为PD-1和PARP抑制剂。我们先来对比一下这两款同类产品。

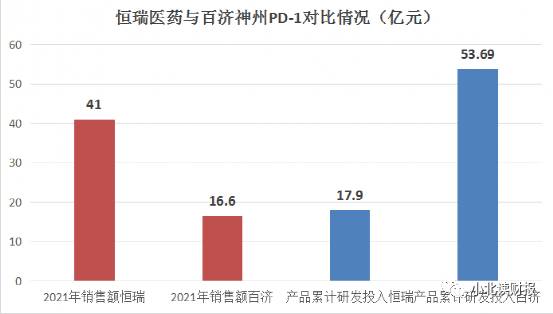

首先是PD-1,恒瑞医药研发速度要快,当前市场表现也要优于百济神州。截至目前。恒瑞医药获批适应症有8种,百济神州获批适应症同样也有8种,但其中恒瑞医药有1项适应症是2021年年末刚刚获批,百济神州则有3项适应症是2022年刚获批的,所以仅对比2021年销售额,恒瑞医药与百济神州对PD-1产品销售额比约为2.5。

值得注意的是,恒瑞医药截至2021年12月13日,卡瑞利珠单抗相关项目累计已投入研发费用约为17.9亿元,而截至2021年末,替雷利珠单抗研发投入累计达到了53.69亿元,我们是应该说百济神州的研发效率不高呢,还应该说它有潜力呢?卡瑞利珠单抗和替雷丽珠单抗分别是恒瑞医药和百济神州的PD-1产品。

(注明:以上数据存在可控误差)

除此之外还有一款小分子PARP抑制剂,预计恒瑞医药整体表现也要优于百济神州,恒瑞医药的氟唑帕利是国内首个拥有知识产权的PARP抑制剂,目前有两项适应症,百济神州的帕米帕利胶囊上市时间晚于恒瑞医药,且目前有仅一项适应症,两个产品均在2021年双双进入医保。

我们无法确定二者2021年的销售收入,但我们发现百济神州对此款产品的研发投入也要明显高于恒瑞医药,据企业年报和公告显示,恒瑞医药截至2021年6月23日对氟唑帕利研发投入约4.11亿元,百济神州则截至2021年末对帕米帕利胶囊累计研发投入约10.94亿元。百济神州为何对每一款产品都有明显高的研发投入?

2、其他上市产品管线对比

我们分别来看一下二者其他上市产品,找到了百济神州研发投入高的原因。

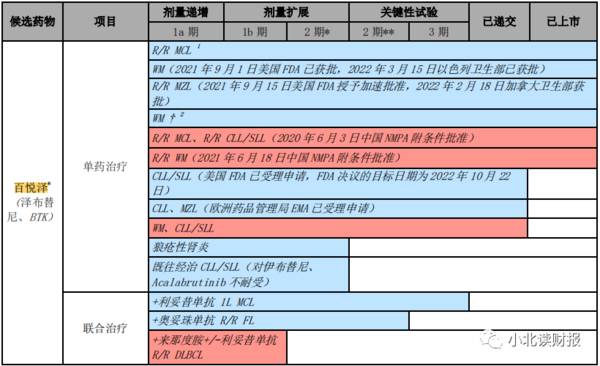

百济神州除了和恒瑞医药相同的两款药外,还有一款比较厉害的自研药,为第二代BTK小分子抑制剂,泽布替尼胶囊,百济神州认为此款药具备潜在的同类最优的特性,而恒瑞医药目前的这个靶点产品还在临床二期。

对于这款药百济神州同样有着非常“不利”的境况就是研发投入过高,截至2021年累计研发投入46.16亿元,但通过此产品的上市路径我们发现百济神州在走国际路径,这是它产品研发投入普遍偏高的原因。

从这款产品来看,百济神州势必要比恒瑞医药率先享受国内、外市场的红利了,尤其是国外市场。截至2022年一季度,百悦泽全球销售额总计6.63亿元,上年同期为1.43亿元,其中美国销售额4.31亿元(去年全年1.16亿美金),国内销售额总计2.13亿元(去年同期0.77亿元),此产品的潜力不容小觑。

除此之外,百济神州还有一些独家授权产品(国外企业的创新药)正在销售,近两年的合作研发费用合计也已达到近30亿元,目前这类产品虽然整体收入规模不大,但近期获授权的产品有两款为国内独家,一共有四款产品在售,其中两款国内独家产品均为近两年开始商业化,所以未来销售规模有望持续增加,虽然基本为授权期间双方平分利润或亏损,但这种模式未尝不是好的。

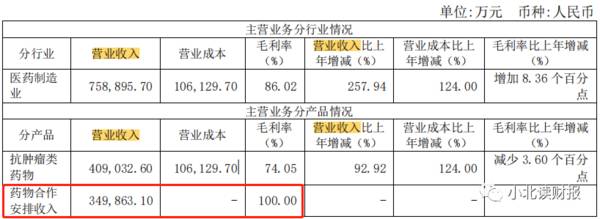

同时,除了授权引进之外,百济神州2021年还得到34.99亿元的药物合作安排收入,即对外的授权收入,彰显了百济的研发实力。

其次,我们再来看看恒瑞医药的其他产品管线。

恒瑞医药近十年一直有创新药上市,但恒瑞却一直没有考虑国际化,截至2021年还未有创新药在国外上市。

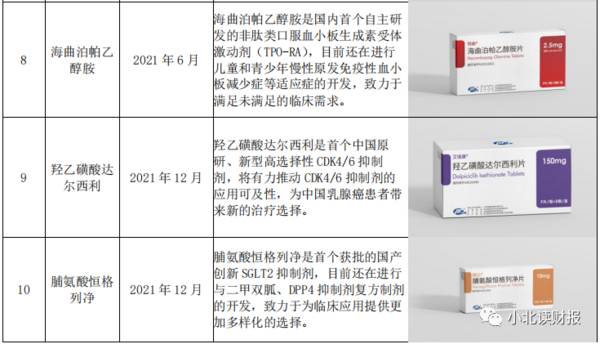

我们就拿2021年刚上市的三款药看一下恒瑞医药当前的实力。其中,海曲泊

帕乙醇胺则为国内首个获批重型再生障碍性贫血(SAA)适应症的血小板生成

素受体激动剂(TPO-RA),已经在2021年通过了医保谈判,截至2021年6月11日(获批时间),海曲泊帕乙醇胺片累计投入研发费用约为1.84亿元。经查询EvaluatePharma数据库,国外同类产品Promacta2020年全球销售额约为17.38亿美元、Doptelet2020年全球销售额约为5700万美元。

其他两款药均是在2021年12月刚上市,如上图,预计今年上半年逐步商业化,而且会在今年参与医保谈判,这两款药和海曲泊帕乙醇胺一样均有着“首家××”头衔。

经查询EvaluatePharma数据库,SGLT2抑制剂相关产品2020年全球销售额约76.81亿美元,截至上市之日,脯氨酸恒格列净相关项目累计已投入研发费用约2.74亿元;羟乙磺酸达尔西利片同类产品2020年全球销售额约69.92亿美元,累计研发投入约3.64亿元。

上述三款药的全球规模加起来预计达到PD-1市场规模的70%,2020年抗PD-1抗体全球销售额约为237.6亿美元,由此,我们认为这三款药也是有潜力的,而且重点是恒瑞医药的创新药越来越优于、而且快于之前上市的创新药。

3、在研管线对比

针对已上市产品,两家企业针对不同适应症的研发项目均在进行中,以挖掘产品最大的潜力,而且除了已上市产品的研发,二者目前还有诸多其他在研创新药管线。

恒瑞医药有约70多个处于临床期的产品,截至2021年末有5个项目走到了上市申请阶段,海外创新药管线也在逐步展开。

百济神州则称自己已成功将12款临床前药物候选物推进到临床阶段,目前临床前研究项目超过50个,其中约一半有潜力成为同类首创或同类最佳项目。

可见二者的差别在于恒瑞医药是allin(全都要),而百济神州则是有选择性的追求最佳项目(针对性)。

4、总结一下

总的来看,经过对恒瑞医药和百济神州一系列产品的对比,我们可以得出这样的结论:二者都是有实力和潜力的创新药企业,只是研发管线和走的道路有些不同,恒瑞医药主打国内市场,百济神州已经走向了国外,即使相对来看国内市场创新药遭遇了医保降价,单价较低,恒瑞医药在国内市场也有销售实力;同时,恒瑞医药创新药管线众多,百济神州大市场创新药可能更多。

对于恒瑞医药来说,目前虽然业绩在下滑,但它的创新实力已远超过当年水平,而对于百济神州来说,它虽然仍在亏损,但它的潜力在于国际市场。所以对于二者,未来几年将迎来产品放量阶段,其潜力可能真的要靠想象力,毕竟百济神州的估值可能都是一门艺术。

目前以仿制药为主的化学药品制剂仍占据我国药品市场容量的主导地位。根据米内网信息,我国仿制药市场规模约占整体医药市场规模的69%,而对比美国创新药80%的销售额占比,创新药这个市场未来可期。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

美国深陷“奶粉荒”,66亿境外收入的光明乳业能否受益?

脱水研报

-

2001年,索菲亚品牌的创始人和Hazzenfratz先生基于中国消费者的需求,把SOGAL壁柜移门产品引入中国。公司于2003年7月起开始生产、销售“索菲亚”

-

公司于2000年在深圳成立,成立时主要从事LED芯片代理销售。2002年底,公司建立SMDLED封装产线,成为国内最早从事SMDLED封装的企业之一。2020年

-

公司是国内领先的全品类职业教育培训机构,2020年底已在全国设立1669家直营网点,覆盖超过300个地级市,服务全国数亿知识型就业人群。据信达证券研报分析,职业

-

芯源微成立于2002 年,主要生产光刻工序涂胶显影设备和单片式湿法设备,芯源微产品可广泛应用于半导体生产、高端封装、 MEMS、LED、OLED、3D-IC T

-

国轩高科成立于2006年,2007年开始生产磷酸铁锂电池,主要从事动力锂电池和输配电设备的研发、生产和销售。2018-2019年,公司在国内市场是仅次于宁德时代

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:疫情过后,国家大力抓粮食生产,农机作业面积、作业收益都有增加,拉动了农机需求。我国现在推广规模化种植,会提升中大型农机的销售比重,同时国家的补贴力度也越来

-

生物质能源是唯一一种可以以气态、液态或者是固态使用的可再生能源,而且在全球呈现普遍性、能源价值高、可获取性强等特性。机构分析指出,政策带动下我国生物质发电行业有

-

中航证券认为,半导体上市公司的投资已经过第一阶段预期提升和第二阶段订单与产能确认,现处于第三阶段业绩兑现的时点,行业呈现“弱供给-低库存-强需求-满产能”的格局

-

今年上半年,国外动力电池企业扩产加速,LG化学和SKI将陆续启动上市融资计划,以匹配后续的扩产需求。国内电池厂商也在加速扩产中,宁德时代、亿纬锂能等均公布了下一

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、