毛利率太高,不一定是好事?

在每个下探的熊市中,往往孕育着机会,我们不仅可以去检验一下哪些涨起来的股票抗跌,也要学会寻找新一批能够冲出熊市的黑马,毛利率或许可以帮助我们,毛利率较高的生意往往都是比较赚钱的生意。

飞鲸投研之前在《毛利分析,这是个技术活儿》也给大家分析过如何用毛利率及其相关指标来筛选好公司,但是财务造假也往往可以通过毛利率漏出马脚,我们今天来看看如何通过如何通过毛利率的异常来识别企业造假,让我们能够筛选好企业的同时,避免中招!

一般来说,飞鲸投研认为一家公司的毛利率应该是符合行业变动趋势的,大概率也不会与经济周期和行业周期相悖。但如果一家公司的毛利率明显在升高或者高于同行业的竞争对手(上市公司)并且伴随着应收账款走高、存货周转率下降、研发费用没跟上等情况的话我们就要注意了!

01

我们先来分析分析这几种情况:

①应收账款走高

一家公司的毛利率升高,这说明什么?说明这家公司的产品在市场上的竞争力是越来越强的,竞争力越强,公司在产业链上的地位就越强,议价能力就越高;议价能力越高,对上游供应商的资金占用的就越多,对下游客户的赊账就越少。

反映到资产负债表上就是这家公司的应收账款减少,应付账款增加。

所以如果公司毛利率升高的同时,应收账款还在走高,这时候我们就得看看到底是怎么回事了。

②存货周转率下降

刚才也给大家说过了,毛利率升高说明公司的产品竞争力是在增强的,此时应该是产品畅销、供小于求的,而存货周转率持续下降,则是说明公司的销售能力下降,存货项目占用的资金增长过快,很显然,二者相悖。

③研发费用增幅很小甚至减少

科技类公司的毛利率水平一般很高,比如说销售技术、软件之类,而让诸如此类的公司毛利率持续升高,则说明背后有研发费用来支撑公司研发出有竞争力的产品,也就是说技术壁垒让毛利率升高,所以如果该公司的毛利率一直在涨,背后的研发费用并不为所动这就说不过去了。连研发投入都没有何谈专利技术?

02

(1)先说一个已经浮出水面的造假案——辉山乳业

辉山乳业2013年在香港主板上市,是一家覆盖草料种植、奶牛养殖、液态奶及奶粉生产及销售的全产业链乳制品公司。

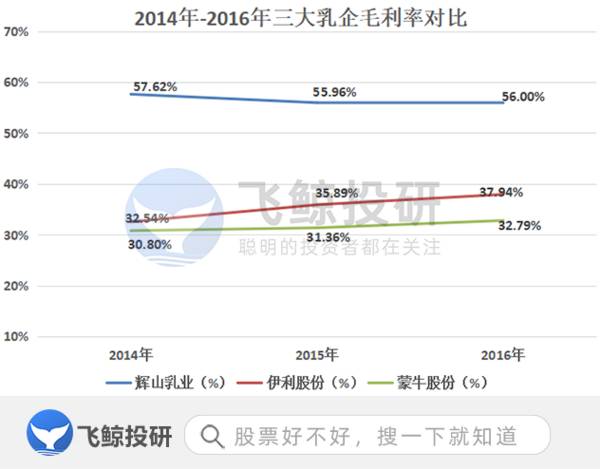

从下图乳企毛利率的对比中可以发现:2014年-2016年辉山乳业的毛利率均在55%以上,而当时我国最大的两家乳企蒙牛、伊利也不过才30%多,这高的离谱的毛利率很难不让人去质疑。

对于此,辉山方面称,主要是由于自己的奶牛吃的高品质牧草苜蓿能够自给自足,不用贵价采购,所以毛利率比同行要高。

当然,事出反常必有妖!

这一异常也被美国知名做空机构浑水盯上了。

浑水调查取证后发现并不是这样,于是在2016年年末接连发布了两次公告认为辉山是从第三方购买并非自给自足,认定其财务造假,辉山也不甘示弱,接连反击,股价也逆势上涨。后来事件持续发酵,到2017年3月20日辉山乳业通知主要债权人,其将无法按期偿还巨额债务。浑水的指控也因此坐实,3月24日辉山股价突然跳水大跌,一小时内市值蒸发322亿港元!

(2)除此之外,还有之前的万福生科(主做稻米深加工,现已改名)

万福生科在上市之前就因其高出同行许多的毛利率和低周转率被很多媒体质疑其财务的真实性,果不其然,在成功上市圈走股民4.25个亿之后,不到一年就被曝出了财务造假,虚增销售收入9.05亿元,虚增营业利润2.14亿。

根据万福生科的招股书显示,万福生科2008年-2011年的整体毛利率都在23%左右,而其竞争对手金健米业同期最高的毛利率仅仅只有16.53%,在其低点的时候万福生科相当于金健米业的两倍!并且从产品上来看,万福生科的主要产品淀粉糖的毛利率在28%左右,也远远高于同类公司。

所以其实从这来看,一家公司的毛利率很难跳脱出行业平均毛利率的水平,一枝独秀要不然是真的有实力,要不然风必摧之。

03

总结

按照我国俗语来说,的确是“林子大了,什么鸟都有”,投资者一定要擦亮眼睛,虽然我们大部分投资者没有像专业分析师那样有火眼金睛,但是在很多浅显的数据上我们还是能看出问题,比如说“异常”的毛利率,忽然升高,或者高于同行,看似好,但的确可能存在着风险。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

医美熬过了至暗时刻

脱水研报

-

公司以陶瓷机械装备业务起家,并投资蓝科锂业布局锂电材料业务,实施双主业发展战略。科达制造股份有限公司前身为科达五金机械厂,于1992年建立,2002年改制为科达

-

公司深耕流程工控二十年,国内DCS市占率连续十年第一,服务超3万客户。DCS市场原被外资品牌垄断,2020年公司市占率已达28.5%,且与第二名艾默生差距逐年拉

-

自成立以来,公司通过出资设立及并购等方式全面、深度布局“云-网-边-端-芯”产业链,具备从通用型产品到行业专用产品,从核心芯片到系统整机、数据中台及云上应用的全

-

行业中长期结构性增长趋势不变,消费升级和高端酒价盘上移背景下次高端白酒量价空间凸显。近年来,随着居民生活水平的持续提高和消费水平的不断提升以及“少喝酒,喝好酒”

-

特斯拉中国8月国内上险量2802辆,环比下滑近70%。21年8月非限行&限购地区新能源乘用车上险量占比49.4%,同比+8.1pct,环比+0.8pct。非限行

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:国家发改委《智能汽车创新发展战略》提出,到2025年,中国新车基本实现智能化,高级别智能汽车实现规模化应用。以2022年北京冬奥会等为节点,预计自动驾驶产

-

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。根据机构统计,OLED设备投资金额在201

-

北方稀土(600111)资源优势突出,并在今年的稀土配额增量中占据主力地位;金力永磁(300748)是国内产量最大的高性能钕铁硼永磁材料厂家,三个改扩建和新增

-

至纯科技(603690)主营半导体湿法清洗设备;北方华创(002371)是国内主流的高端电子工艺装备供应商。

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人