以四大暴雷企业为例,说说资产减值损失这颗雷!

在查看利润表时,投资者常常会被营收、四大费用、利润所吸引,往往会忽略的一项就是资产减值损失,为什么会有这一个科目?

可以简单理解为,就是企业的资产不如原来值钱了,需要把这不值钱的一部分计提出来,但如果这一项数额巨大也会对上市公司的净利润造成严重影响,资产减值损失的范围比较广,今天来给大家说说利润表中常见的四种资产减值损失类型。

01

应收账款减值

先说说应收账款减值,除了像贵州茅台一样拥有强议价力的优势企业,其他任何企业为了发展都会多多少少在外有一些没收回的账款,而这些款项可能会因购货人拒付、破产、死亡等原因而无法收回,于是这些无法收回的账款就变成了坏账,企业要把这些坏账也就是这些减值的部分减记至未来现金流。

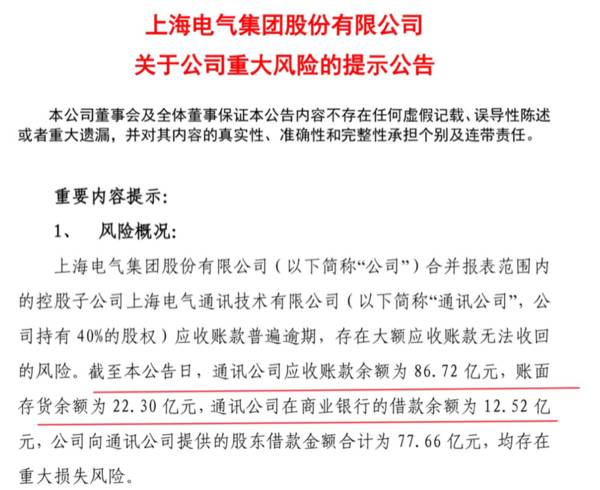

去年年中,上海电气利润亏损了近百亿元,这是怎么回事呢?

总结一句话是就是,因为其控股的上海电气通讯出现了应收账款普遍逾期。

上海电气通讯给客户提供专网通讯产品,但这一产品是先让下游客户付10%的款项,剩下90%是等到交付产品以后客户才进行支付尾款。

形成对比的是,这家公司对上游供应商非常大方,竟然预付100%的款项!这一销售模式无疑有着巨大的财务风险,比如说存货有可能大量积压,下游客户应收账款逾期。

几十亿的账单逾期对于企业来说可不算是个小事,俗话说,常在河边走,哪能不湿鞋,要账未果后,上海电气发布了重大风险提示公告,86亿元的应收账款打了水漂,到七月份的时候上海电气还因涉嫌“信息披露违法违规”被证监会立案调查!

02

存货减值

存货是以初始的采购成本入账的,进入企业后可能发生毁损、价格下跌、过期等情况,在会计期末企业要进行存货盘点,如果出现上述情况就要计提存货跌价准备。比如说某企业在iPhone4最火的时候进口了一批,如果没有卖完的话到现在这批货的价格肯定已经不值过去那个价格了,于是就要计提存货减值损失。

最广为人知的一个案例就是獐子岛的扇贝跑路事件。2014年獐子岛发布公告称北黄海遭到异常冷水,扇贝发生绝收,导致全年计提存货跌价损失3亿元,亏损11.89亿元。扇贝这种存货由于在海底,难以准确统计,扇贝的来回跑路的确也对獐子岛造成了严重的影响,投资者要关注自己的投资标的是否会有存货减值的风险,尤其是农林牧渔,是财务造假的高发区。

03

固定资产减值

固定资产减值一般出现在重资产行业,在这投资者要把固定资产减值和折旧区分开。

固定资产减值是指,由于固定资产市价持续下跌或技术陈旧、损坏、长期闲置等原因导致其可回收金额低于账面价值,这产生的差额一般作为固定资产减值准备。

而固定资产折旧是指固定资产在使用中逐渐损耗的那一部分,也是企业在其使用年限内分摊的固定资产耗费。

2017年湖北宜化总资产为325亿,而固定资产占到总资产的63%,当年一下子计提了13.39亿的固定资产减值准备,原因主要是因发生安全生产事故,子公司新疆宜化化工被责令停产以及其他几个子公司停产而造成大额资产减值损失,而这一年也成了湖北宜化历史上亏损最多的年份,数额达到50.91亿元!

04

商誉减值

什么是商誉减值?举个例子,一个企业愿意用5亿来收购一家价值1亿的企业,而这多出来的4亿就是商誉,企业是想通过高溢价收购期许能给企业创造更大的价值,而最终创造出来的结果不如预期,那么就要对这部分商誉进行减值。

投资者一定要警惕那些有大额商誉的企业,说不定哪天可能就会大规模减值,比如说汤臣倍健以35.6亿元进行收购LSG,不幸的是《电子商务法》的出台,直接打击了这一业务,一下计提了10亿元的商誉减值,这一部分在飞鲸投研之前的文章《商誉,隐藏杀手》中有详细说明,想具体了解商誉的,大家可以往上翻一翻。

05

总结

应收账款减值、存货减值、固定资产减值和商誉减值是常见的四种资产减值损失,这四种往往金额会较大,对净利润的影响也比较大。虽然资产减值金额较大,但是有一些是可以转回的(影响减值的因素消除后),比如说存货、应收账款、可供出售金融资产和持有至到期投资。而长期股权投资、固定资产、无形资产、在建工程、工程物资、生产性生物资产、商誉这类资产一旦发生减值是不可以转回的。

大家要多多关注自己投资标的资产减值损失这个科目,关注是否有减值的迹象,预防未来出现大暴雷。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

杨德龙:深度解读2022年巴菲特股东大会,干货满满!

脱水研报

-

大家都知道,1月份是上市公司们集体整活儿发布年度业绩预报的时候。有560多家上市公司发布了业绩预亏的预告。亏损前五名有四家是航空公司,毕竟受疫情影响,机场业

-

宁波杉杉股份有限公司主要从事锂离子电池正极材料、负极材料和电解液的研发、生产和销售。主要产品包括钴酸锂、镍钴锰三元材料、锰酸锂、镍钴铝三元材料、三元正极材料前驱

-

据天风证券研报分析,公司传统的试验设备销售和环境与可靠性试验服务的下游为航空航天、电子电器、汽车、轨道交通、特殊行业等领域。其中航空航天、特殊行业为军工类行业。

-

山西汾酒历史悠久,是我国四大名酒之一,被誉为清香鼻祖。山西汾酒坐落于山西省汾阳市,其文化源远流长,酿造历史悠久,清香品质卓越,被誉为清香鼻祖。公司拥有“汾”、“

-

2020年下半年医疗器械集采事件发酵以来,医疗器械高值耗材概念股便一直没缓过劲儿来,据悉,国家第四批药品集采已于2月3日在上海开标,而第二批医疗器械集采也预

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

相比5G存在的限制,6G采用卫星+地面基站混合的方式,室内采用地面基站增强信号,室外则连接卫星信号,这能够使得全球卫星与地面无线设备进行互联,即便是渺无人烟的沙

-

特发信息(000070)、亨通光电(600487)等。

-

从行业发展方面看,行业景气度在去年快速复苏的基础上还将继续回升。玉米收购价已经有较大提升,根据Wind数据,全国二等黄玉米市场价已经从2020年初的1812.3

-

点评:如此多的运营商和产业链企业联合起来,共同推动5G毫米波的部署,主要原因在于5G毫米波拥有超大容量、极致性能、原生低时延,以及更低的每比特成本优势。在速度方

-

加工费高企叠加产能充分利用,助力铜箔生产企业盈利向好,嘉元科技(688388)最新公告预增258%至384%。安泰科认为,锂电铜箔产能从投产到达产需要1至2年时

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个