研发投入直逼恒瑞,复星医药下了一盘什么大棋?

复星医药近日发布了2021年年报,年报数据显示,企业全年研发投入49.75亿元,同比增长24.28%;其中,研发费用为38.34亿元,同比增加10.39亿元、增长37.17%,如此大手笔的研发投入直逼恒瑞医药。

虽然恒瑞医药还没有发布2021年年报,但据企业公告,上市20年一直将研发投入全部作为当期损益的恒瑞医药也因为“迫于业绩压力”在2021年11月份修改了自己的会计估计变更,提出当研发项目开发阶段支出满足资本化条件时,计入开发支出,并在研究开发项目达到预定用途时,结转确认为无形资产,这就会导致恒瑞医药账面上的研发费用会大大减少。

可以说,复星医药不仅有钱,而且近40亿元的研发费用也都是实打实的,截至2021年,企业的研发费用率达到了9.83%。

今天我们就围绕复星医药的研发投入来看一下,这家大药企到底在做什么?

一、研发成果显著,帮助企业摆脱集采困境

复星医药的研发成果我们可以从企业2021年的业绩略知一二,在仿制药大范围集采的背景下,复星医药的新产品推动了企业的业绩增长,使其成功摆脱集采面临的困境。

2021年,复星医药实现营业收入390.05亿元,同比增长28.7%,实现净利润47.35亿元,同比增长29.28%,实现扣非净利润32.77亿元,同比增长20.6%。

其中,从企业的收入结构来看,主营业务制药板块表现突出,而且国外业务收入增速较快。

具体来看,制药业务下的抗感染核心产品和抗肿瘤及免疫调节核心产品贡献了主要的力量,其中抗感染核心产品收入净增加了46.81亿元、抗肿瘤及免疫调节核心产品收入净增加了23.31亿元。

抗感染核心产品收入的大幅增长主要是因为复必泰(mRNA 新冠疫苗,许可引进管线)在港澳台的收入增长和其他抗感染药品增长所致,复必泰在港澳台累计接种超2,000 万剂(大陆处于二期临床),已成为企业超10亿元的重磅品种;

mRNA新冠疫苗被认为是目前各种疫苗类型中最贵的一种疫苗,此款疫苗授权引进的合作方为德国BioNTechSE其1剂疫苗被美国政府的采购价格在19.5美元左右,因此不排除复必泰对于复星医药的总收入贡献已经超过20亿元。

除此之外,抗肿瘤及免疫调节核心产品营业收入增长主要系自研产品汉利康(利妥昔单抗注射液)、汉曲优(注射用曲妥珠单抗)等产品增长贡献,2021年汉利康实现营收16.9亿元,收入净增长9.4亿元,汉曲优实现营收9.3亿元,收入净增长7.9亿元;

汉利康是获批上市的第一个国产生物类似药(2019.5月获批);汉曲优是国内首个获批上市的曲妥珠单抗生物类似药(2020.8月获批),也是首个中欧双批的国产单抗生物类似药。

注:生物类似药不属于生物创新药。

不得不说,对于复星医药来说,虽然由于疫情、加入医保等原因助推了这些重磅产品的快速放量,但本质还在于产品的研发价值高,即无论是被引进的许可产品(mRNA新冠疫苗)还是自研生物类似药产品(非同类首创),复星医药依赖它的研发投入使自己保持在了国内研发前列。

今年2022年1月和3月,复星医药作为国内企业先后获得了仿制默沙东新冠口服药 Molnupiravir和辉瑞新冠口服药Paxlovid的资格,同时获得两个新冠口服药仿制资格的国内企业仅有复星医药和上海迪赛诺两家企业,向95个中低收入国家/地区提供Paxlovid仿制药。

值得一提的是,虽然仿制药或许不会为复星医药带来较高的利润,但复星医药最近的股价表现确实是因为新冠仿制药和新冠mRNA疫苗带来的;

因为疫情的演变仍具有较大的不确定性,我们唯一确定的是复星医药“有疫情相关的预防和治疗药物”这个事实。

我们认为正是复星医药的国际化帮助其拿到了这两款仿制药的许可,相比于恒瑞医药,复星医药2021年的国际收入已达到135.99亿元,但恒瑞医药2020年的国外收入仅有7.58亿元。

二、企业业务布局、研发管线展望

复星医药的研发中也有相当一部分是引进的,这让我想到了践行“买买买”战略的华东医药,复星医药近两年也开始布局医疗美容业务,但二者给人的感觉不一样,华东医药的研发实力没有复星医药强,药物研发创新的重心不足。

因此即使复星医药有着不少的研发引入管线,但它自研创新药管线仍然值得期待;

而且因为企业的自研实力,许可引进的项目研发效率和成功率可能都要更高。

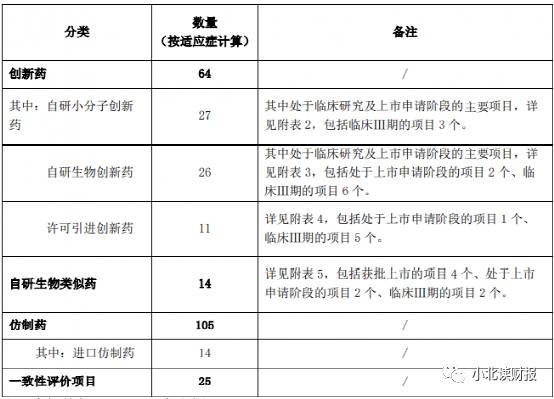

(截至2021年末,复星医药主要在研药品数量,详见附表可参考复星医药2021年年报。)

但截至2021年末,复星医药上市创新药数量并不多,仍然比不上恒瑞医药,且因为引进许可项目,盈利能力也要弱于恒瑞医药,但企业正在追赶恒瑞医药的研发步伐,这也就是恒瑞医药与复星医药目前之间的差距了吧。

但虽然复星医药的新药上市数量和速度落后于恒瑞医药,但我们认为复星医药也有它的一个优势,即它的生物药管线更多,无论是生物类似物还是生物创新药,恒瑞医药的生物药管线反而没有那么密集。

所以基于生物药的两大特点,研发壁垒更高、前景更广阔,或许向更长的时间去看,复星医药不会比恒瑞医药差。

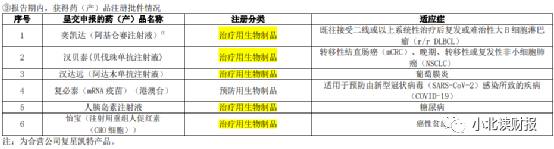

2021年,复星医药一共获得6款产品的注册批件(通过上市审批),均为生物制品,其中包括5款治疗用生物制品,一款预防用生物制品,这或许就是复星医药没有受到集采较大影响的原因:它的化学药研发并没有那么强。

2021年上半年,恒瑞医药一共获得了14款药物的注册批件,其中包括两款化学创新药(1类),其他化学药7个,生物制品为3个。

三、总结一下

总的来看,通过对复星医药研发成果和在研管线的分析,我们发现了它不少的优点,即虽然和恒瑞医药的研发金额以及研发速度之间还有不小的差距,但复星医药也有自己的优点,包括国际化更成熟、抓住了新冠疫情的机会、生物药研发管线更充分等,这不仅使它躲过了近两年的集采风险还不断释放着新的活力,展望更远的未来,或许复星医药也不一定会比恒瑞医药差,你认为呢?欢迎来和我交流~~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

美团闪购,真风口还是伪需求?

脱水研报

-

据安信证券研报分析,我们认为科锐在海外及多领域业务并购方面空间有望超预期,同时比对德科和Recruit的发展方向,我们认为科锐未来的发展路径具有多样性包括多业务

-

据安信证券研报分析,公司立足电力行业,大力拓展轨交巡检市场,同时布局油气化工等多个工业领域的监测控制和故障诊断业务,助力未来营收规模持续提升。公司主营智能电网监

-

川发龙蟒系国内最大的工业级磷酸一铵生产商。川发矿业入股后,公司将发挥股东方在矿产资源、产业配套、运营资金等方面的资源配套优势,促进公司磷化工产业链进一步延伸。据

-

实际上投资一点都不简单。如果把投资当成自己达成某种目的的“工具”,把投资当成自己赚钱的手段,那么投资就会很简单;但是投资它不是一门技能;投资是一种生活方式,投资

-

此次降准为全面降准,共计释放长期资金约5300亿元。虽然没有明显超预期,但“稳增长”以及稳定宏观经济大盘的预期再次传递给市场。在此背景下,率先受益于降准的房地产

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

而在8月初,商务部等9部门发布关于印发《商贸物流高质量发展专项行动计划(2021-2025年)》的通知,其中提出,加强冷链物流规划,布局建设一批国家骨干冷链物流

-

行业另一家公司群翌能源也表示,现在有一些机型已经能稳定出货,同时公司也开始接韩国及加拿大的订单,今年公司营收有望是去年的三倍以上,估计有机会再创新高。目前国内燃

-

中金公司彭虎指出,Pico在今年5月发布新款VR设备Neo 3,消费者认可度较高。在Facebook和Pico等一线品牌摧动下,VR硬件基准已基本确立,未来更多

-

点评:近期由于环保督查及电力限制等因素,部分厂家生产受限;另外,7月停产升级的锰业联盟单位较多。业内人士表示,进入8月,停产升级的厂家规模预计增大,供应缺口进一

-

点评:《方案》提出,到2035年,合作区经济实力和科技竞争力大幅提升,公共服务和社会保障体系高效运转,琴澳一体化发展体制机制更加完善,促进澳门经济适度多元发展的

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火