青岛啤酒提价的底气!

京东等平台的稍低价茅台一上架便一抢而空,不用问,问就是我转手卖就能挣钱!

从这个态势上看,茅台多少有点奢侈品发售那味了。今天我们不看白酒,毕竟又突破了2000,永远的神太贵了,今天看看另外一门生意——啤酒。

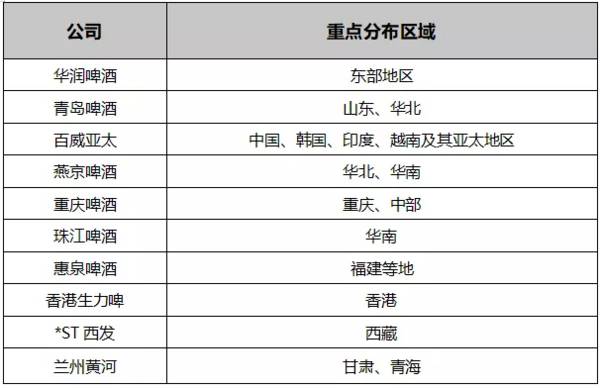

01啤酒行业形成割据

各品牌市场份额相对稳定

这些年来,国内前五名啤酒企业的市场占有份额相对稳定,排名第一第二的始终是华润啤酒和青岛啤酒(600600),从上个世纪开始,两位就开始了相杀相爱的角逐,直到前年,华润收购了喜力,中低端、高端一网打尽,高档啤酒的销量一路飙升,仅今年上半年,华润啤酒营收196.34亿,归母净利润高达42.91亿,接近青岛啤酒归母净利润的两倍!

相比行业老大的发展形势大好,这是否意味着老二青岛啤酒望尘莫及,和第一的差距越来越大了呢?

02历史持续低迷

青岛啤酒今年前三季度终创新高

我们先看一下近年来青岛啤酒(600600)整体的发展情况:

2014年以前,营收规模逐渐增加,在2014年达到最高点,之后随着我国啤酒行业的萎缩营收下降,归母净利润更是出现断崖式下降,持续低迷,直到近两年才赶上2014年的水平。

目前青岛啤酒的销售大头仍然以华北、山东为主,占了总营收的80%以上。

今年前三季度创了营收净利历史最高,营业收入267.71亿,同比增长9.62%,归母净利润36.11亿,同比增长21.25%!

从近十年的销量来看,啤酒总销量并没有大幅增长,带来营收净利增长的原因主要是由于销售结构升级,“百年之旅、琥珀拉格、 奥古特、鸿运当头、经典 1903、纯生啤酒”等高端产品的销量在增加。

当前由于人口结构变化,消费升级等因素共同作用下,整个啤酒行业的销量趋于稳定,高端啤酒迎合了当前市场发展的需求。

百威在高端啤酒市场一家独大,华润收购喜力与青岛啤酒分庭抗礼,青岛啤酒今年上半年高档以上产品销量实现同比增长 41.4%。高档产品把整体价格水平拉升,青岛啤酒每千升单价已经从2018年3267元涨至今年上半年的3781元,与之增长的还有其毛利率,已经接近45%。

不仅仅是青岛啤酒,其他品牌也在争相提价,总的来看,啤酒行业集体提价有利于行业整体利润的增加,并且会在未来几年释放行业利润。

03行业巨头割据,价格战失灵

为什么啤酒行业不会有像其他行业一样的价格战出现?

①目前我国啤酒行业前几大巨头已经在地域上产生割据态势,彼此在渠道上无法撼动各自地位以及市场份额,很难通过价格优势进入彼此所在的市场,要不然就只能通过收购来进入对方的一亩三分地,这种割据形成坚固的市场壁垒。

②另外,目前供需关系发生变化,对于需求端,人们的消费需求从量转变到质上,收入水平的提高促使消费者消费升级,消费升级又带动供给端的结构升级,只会提质提价,并不会降质降价,并且,整个啤酒行业早已经由增量变为存量市场,品质才是下一步的重点。

04事物的发展是螺旋式上升的

那青岛啤酒(600600)未来如何呢?

首先从基本面上来说,企业财务健康,账上货币资金充足,今年第三季度,货币资金相对于2020年184.67亿减少一半,刚好应对账上的交易性金融资产暴增475.96%,主要是由于增加了结构性存款。

相对于几十亿的应付账款及票据,在应收账款及票据上始终是保持低位,这反映了青岛啤酒在产业链上的强势议价能力。存货周转天数逐步下降,资产负债率46.58%正常合理。ROE逐步上升,经营活动产生的现金流量也在逐步增加,经营获利能力也在逐步提升。

从财务数据上来看,青岛啤酒目前来看是可以的,并且整个行业随着集体提价,利润得以提升,利好未来发展。从公司战略上来说,高端啤酒销量提升明显,并且主品牌青岛啤酒前三季度同比增长13.05%,说明公司当前的销售结构合理,走高端化战略路线已具有初步成效,在大方向上没有问题。

05总结

飞鲸认为,啤酒作为大消费的细分领域,拥有稳定的消费量,虽然消费端提出了更高的要求,但国内品牌华润啤酒、青岛啤酒是有实力来提供供给的,与国外品牌百威一较高下。青岛啤酒(600600)作为国内第一支“A+H”两地上市的企业,在经历了低迷期之后,财务指标可以,公司战略大方向上没有问题,飞鲸还是期待其之后的发展的!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是DMI与买卖?DMI属于趋势判断的技术性指标有哪些?

脱水研报

-

对于小家电行业,之前对九阳、小熊等看得比较多,冷落了常年稳居电饭锅龙头的苏泊尔。今天翻开财报一看:净资产收益率超过30%、营收净利年年增长、估值也不算很高、行业

-

公司创立于2002年,高端包装整体解决方案商,服务于全球数百个高端品牌,全球3C包装市占率领先,同时业务延伸至烟酒、化妆品&大健康、环保纸塑等多行业,第二成长曲

-

据中银证券研报分析,公司积极推动由专业设备制造商向零碳绿色能源服务商转型发展,现有两大业务板块的布局将有力保障公司战略转型目标实现。公司业务主要分为节能节水系统

-

我外婆年纪大了以后被确诊为肺气肿,每晚到了下半夜她都没法睡觉,她会一直咳嗽哮喘,呼吸变得很困难。外婆早已离世,现在想起她脑子里就会浮现出她咳喘的声音,心里就会很

-

截止2021年9月6日,食品饮料板块下跌17.82%,同期沪深300指数下跌5.33%,在申万28个行业板块中,食品饮料行业涨幅排名第27。从子行业情况来看,子

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据了解,造林和重新造林的全球平均成本约为10美元/亩,远低于现有的碳捕捉技术,为性价比最高的负排放方案。申万宏源周海晨指出,国内符合CCER标准的林地面积约4亿

-

另据工信部《数字孪生白皮书(2020)》统计数据,约50%的县级市、90%的地级以上的城市、100%的副省级城市表示正在推进智慧城市建设,县域正逐步成为我国新型

-

业内认为,特斯拉带有星链技术手机推出,运用卫星互联网技术打破传统运营商通信垄断。2021年有望成为国内卫星互联网建设元年。政策推动及市场需求的催生,卫星互联网正

-

据测算,一座5万千瓦的老风电场更新后可获得原有2-3倍容量,4-5倍的发电量,因此业内将老旧风场“以大换小”更新视为中国风电发展史上又一里程碑。老旧风机的回收再

-

景嘉微(300474)前三季度净利润同比增长70%,因GPU产品收入大幅增加;顺网科技(300113)不断扩容以GPU算力为核心的边缘云计算网络,未来将利用技

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一