搬起石头砸自己的脚,兴齐眼药这次终于坐实了造假

创造10倍股神话的眼科龙头,却因关注函露了马脚,不仅为实控人溢价5倍送钱,兴齐眼药之前的财报也白做了

今天要说的是一家眼科处方药制药公司,在目前化学制药集采背景之下,这家公司却因为产品诸多都是新药而面临着较小的集采风险,它就是沈阳兴齐眼药股份有限公司(300573),以下简称“兴齐眼药”。

眼科用药被集采产品目前只涉及到两款市场竞争充分、生产厂家超过数十年的仿制药,在带量采购之下,药品价格甚至降到了几块钱,而兴齐眼药一款刚上市的产品,环孢素滴眼液一盒便卖到了790元。

由于药品本身毛利率较高,再加上本身股本规模不大,兴齐眼药的每股收益在化学制剂97家公司中位列首位。

最值得一提的是,2019年兴齐眼药曾因为一款新药的上市创下了十连板,之后随着企业业绩的改善,不到两年兴齐眼药股价便最高涨了10倍,但分析完之后,我便产生了深深的怀疑,这到底是神话还是妖气?

01意欲向关联方收购股权评估增值率竟达到了526.41%

随着事业的风生水起,兴齐眼药(300573)不仅在眼科用药领域展现出了雄心,就连眼科服务业务也日益重视了起来。

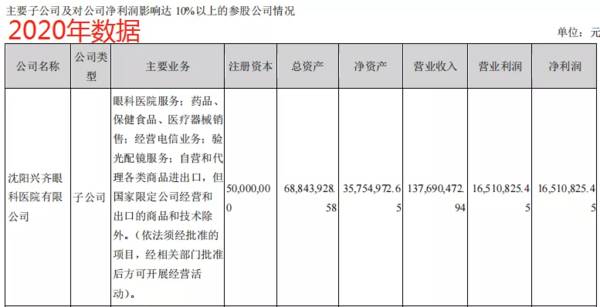

2017年8月兴齐眼药和关联方宁波梅山保税港区甄胜投资中心(有限合伙)(以下简称“宁波甄胜”)共同投资建立了兴齐眼科医院,宁波甄胜与兴齐眼药最大的关系是,兴齐眼药的实控人刘继东手里有着宁波甄胜接近50%的股权。

而这家医院,也就是年报中提到的医疗服务业务,在2020年便神奇地使收入翻了近4倍,毛利率同比增长了38.82%,“完美”地实现了盈亏平衡。

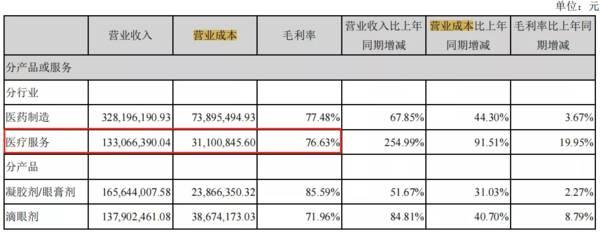

紧接着,今年上半年医疗服务业务收入又实现了良好的增长,营业收入同比增长254.99%,毛利率比上年同期增长了19.95%,达到了76.63%!

(医疗服务业务的毛利率一定要记住,下面要考。)

或许是因为看到医疗服务业务有利可图,因为财务报表呈现出来的就是这样,于是兴齐眼药便动了收购眼科医院剩余股权的念头。

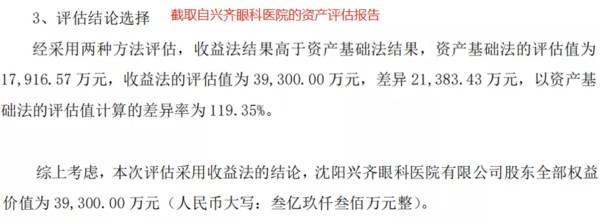

今年9月份,在银信资产对沈阳兴齐眼科医院的截至基准日(2021年7月31日)的股东权益评估报告中,按收益法评估,标的公司(兴齐眼科医院)股权权益评估值达到了人民币39,300 万元,评估增值率为526.41%,标的股权转让价款为 13,047.6万元。

这就意味着兴齐眼药要对关联方支付超过5倍的资产溢价,兴齐眼药医院真的值那么多钱吗?

02收购行为引起交易所关注兴齐眼药露出马脚

对于这一收购行为,深圳证券交易所在10月份对兴齐眼药(300573)发布了两个关注函,总结下来主要问题有两点,一个是评估增值的合理性,一个是交易对手方未设置业绩承诺的合理性。

但在兴齐眼药回复的文件中,立雪却发现了和业绩报告中截然不同的数据。

记得在第一部分,在兴齐眼药2020年的年报中和2021年的半年报中,医疗服务业务的毛利率分别达到了67.81%、76.63%;

但在兴齐眼药最近的回复文件中,这块业务或者说兴齐眼科医院的毛利率却双双下降到了一个不到20%,一个不到30%。

我本来以为这是企业计算或者财报中的小差错,企业误将营业成本写成了营业利润,导致毛利率变成了营业成本率,所以才有了这个错误。

(营业成本率+毛利率=1)

但实际情况是,问题没有那么简单,不仅2021年前7个月的数据无从查证,导致前六个月的毛利率较前7个月的毛利率下降了40多个百分点,而且2020年年报里披露的毛利率和公司对关注函回复披露的毛利率加起来也不等于1。

67.81%+19.97%=87.78%。

前面的财报这是都白做了?

进一步分析,我还想着是不是企业把营业总成本率写成了毛利率,

结合2020年沈阳兴齐眼科医院有限公司的实际经营情况可知,企业当年的营业利润率为11.99%,相对应的营业总成本率为88.01%,财报里写的毛利率(67.81%)倒也没有那么高。

那财务报告写的医疗服务业务毛利率到底是啥??营业成本又是根据什么数据写的呢?

这个问题咱也不知道,咱也不敢猜。

以下是取自兴齐眼药2020年年报:

03毛利率写错对齐星眼药到底有何影响?

第一个影响我认为肯定是对投资者产生了影响,

如果我或者其他投资者没有看到关注函,没有详细研究兴齐眼药这家公司,便仅仅看到兴齐眼药这家公司,尤其是企业医疗服务这块业务发展不错,其盈利能力竟然远高于像爱尔眼科这样的连锁医院,我们甚至于认为这真的是一门好生意,而且兴齐眼药的管理层做的真不错,竟然在2020年,一个受疫情影响较严重的一年,实现了眼科医院的盈亏平衡。

但现在的情况是,连营业成本都是假的,营业收入又是真的吗?

连带着三张报表又怎么能验证真实性呢?

第二个影响则是对于兴齐眼药(300573)自身来说,业绩实际情况到底是什么样的,在没发现错误之前,医疗服务收入占比达到了19.98%,营业成本占比达到23.94,但在公司对关注函进行回复披露之后,医疗服务营业成本占比便达到了44%,不考虑其他成本费用,2020年,兴齐眼药的净利润应该是2208万,相比于2019年业绩不是增长145.11%,而是下降38.48%。

这也就意外着,今年企业业绩也存在大量的水分。原来这两年兴齐眼药业绩的反转不是企业经营的利好,而是经营状况出现了恶化!

04总结

分析到这里,兴齐眼药(300573)便彻底的被我否定了,就连之前我甚至认为它的眼科用药产品研发力不错,现在这个想法也随风而逝了,这样的企业我是不敢赌的。

总的来看,立雪认为深圳证券交易所对于兴齐眼药的关注不无道理,在财报披露不完全的情况下,我们投资者并没有关注到企业内部的问题,但对于关注函的回复兴齐眼药却披露了子公司的重要信息,其与财报的差距却令人瞠目结舌,不设置业绩承诺是担心子公司爆雷吗?

溢价5倍给关联公司“送钱”(已经完成了),这和公司的实际控制人到底有何关系?

兴齐眼药实际控制人刘继东持有关联公司宁波甄胜47.6048%的股权,这难道不是“左手倒右手”?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

企业分析的“地心引力”,竟然是净资产收益率!

脱水研报

-

(1)李怀民时代:立足北京大本营,开启区域扩张之路本世纪初,白酒行业先后经历假酒案、提高消费税变动等事件,此时公司在省内北京市场面临红星二锅头在同品类、同价格带

-

我时常在想,学习财务知识到底是为了什么?答案并不唯一,站在不同的角度,有不同的答案,作为投资者,无非是为了多学点财务知识,筛选出好公司,少走一点弯路。不论你是买

-

盐津铺子7月7日公告,预计上半年归母净利润2.4亿元-2.5亿元,同比增长86.29%—94.05%。去年上半年净利润1.29亿元。业绩大幅上升的原因有两点:一

-

公司上半年实现营业收入156.9亿元,同比增长65.43%,实现归母净利润11.5亿元,同比增长1720.30%。其中单二季度实现营业收入92.3亿元,同比增长

-

口子酒历史悠久,底蕴深厚,是当之无愧的历史名酒。在北纬33度,黄淮腹地的濉溪县口子镇,此地水肥土沃,气候宜人,孕育了适合酿酒的五谷杂粮和微生物群。因此,口子人两

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

-

燃料电池相关技术一直都是历届FCVC大会上备受关注的焦点。中国汽车工程学会常务副理事长兼秘书长张进华表示,燃料电池汽车产业是拉动氢能和燃料电池技术发展的重要抓手

-

天风国际郭明錤表示,苹果已开始规划第二代AR/MR头戴装置,出货时程为2H24。与预计在4Q22末期量产的第一代相较,第二代的改善之处包括重量更轻、外观设计、电

-

点评:从全球光学镜头的应用看,手机、视频监控、车载摄像机是三个最大的终端市场,可以很大程度上影响光学镜头模组行业的整体趋势。权威报告显示,近年来全球光学镜头模组

-

自从全面屏概念提出以来,形态先后经历了刘海屏、挖孔屏以及升降摄像头等阶段,如今全面屏即将迎来屏下摄像这一终极解决方案。公开信息显示,今年下半年,将有多款屏下摄像

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一